保险是防患未然,将潜在风险转嫁予保险公司。近年在新闻上常常看到机构或个人持有的比特币、以太币、NFT等虚拟资产被黑客入侵后偷取,甚至出现上亿元的损失。不过市场上为个人或机构提供虚拟资产保障的保险公司并不多。10Life今天就跟大家探讨一下保险公司面临的挑战,以及个别保险公司会如何为虚拟资产提供保障。

1.什么是加密货币和NFT?市场有多大?

加密货币是应用区块链技术的资产,常见的包括比特币和以太币,两者市值分别3,800亿美元和1,776亿美元(注1)。值得留意,加密货币在全球主要国家及地区(包括香港)并非法定货币,只被视作虚拟商品。

至于另一种虚拟资产NFT,是透过区块链认证拥有权及进行买卖。买卖纪录于区块链上公开,无法窜改或删除。NFT不能互换替代,也无法分割。根据区块链研究机构Chainalysis数据,2021年以太坊区块链上纪录了442亿美元的NFT交易。

2.加密货币和NFT的风险是什么?

对个人或机构而言,其中一个最大的风险是盗窃。于2021年,约32亿美元的加密货币被盗,不少盗窃与去中心化金融协议智能合约(smart contract)的漏洞有关,另外部份涉及加密货币交易所。

事实上,骇客入侵交易所时有听闻,最著名的例子是交易所Mt. Gox。于2014年,Mt. Gox是当时世界上最大的比特币交易所,占市场上比特币交易量超过70%。不过,它最后因骇客盗取850,000枚比特币而倒闭。

3.保险公司提供什么类型的保障?

以外国为例,部份交易所都会购买保险,例如英国保险服务供应商劳合社(Lloyd’s)为Coinbase提供线上钱包保障,针对骇客盗窃。此外,它亦为Crypto.com保护其托管机构Ledger Vault的离线钱包,涵盖物理损坏或破坏,以及第三方盗窃。

再以香港为例子,OneDegree承保HKbitEX的姊妹公司数字资产托管服务平台ON1ON,包括因下列原因导致的私钥失窃及盗用:自然事件引致钱包实体损毁、网络安全威胁、员工盗窃。「私钥」(Private Key)可以理解为,在存取或支付加密货币时,所需要的密码。于今年4月,OneDegree亦透过与慕尼黑再保险合作,将其加密货币保险保障范围涵盖至NFT。

另外,保险科技平台YAS也打算针对NFT提供微保险,涵盖NFT被盗和遗失所带来的损失,产品会先接受机构客户投保,并开放予零售客户,但还未公布正式推出日期。

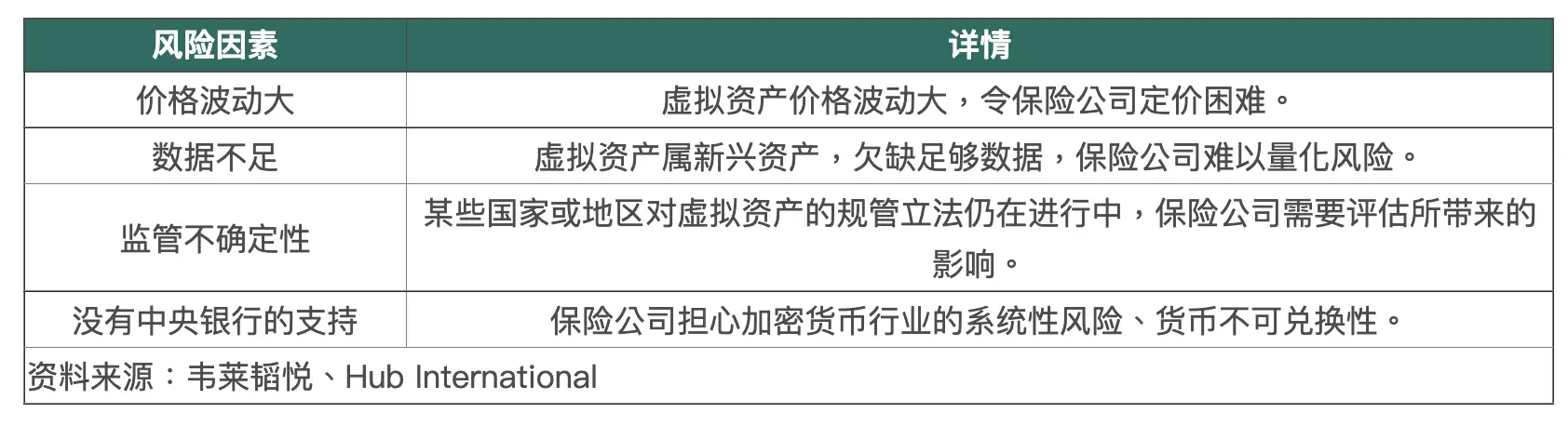

4.为何虚拟资产保险发展迟缓?

现时只有少数保险公司提供针对虚拟资产盗窃的保障,并且主要向机构提供。保险公司未有大举进入虚拟资产保险市场,主要是担心核保风险(见表1)。

5. 元宇宙如何影响保险业?

「元宇宙」(Metaverse)是虚拟空间,用家可以透过虚拟化身(Avatar)在那里互动,较大型的元宇宙平台包括Sandbox、Decentraland、NFT Worlds。

宇宙上的虚拟物品(如土地)的产权,可以NFT确认。有保险行业专家预测,保障元宇宙中的个人和财产,例如免受盗窃、勒索软件等风险,将会是需求。

另一方面,元宇宙未来的监管亦存在一定变数。花旗的一份报告中表示,如元宇宙真的成为互联网的新趋势,或会吸引全球监管机构、政策制定者和政府更严格审查。交易所和钱包的反洗钱条例、去中心化金融的使用、加密资产、产权等问题都必须得到解决。