国际要闻

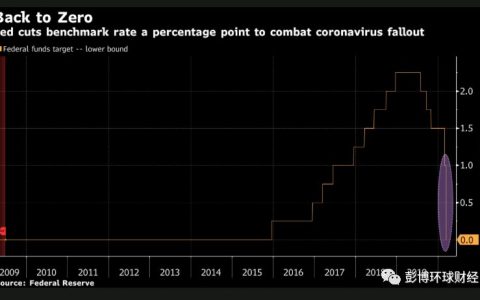

- 美联储将联邦基金利率目标区间下调1个百分点至零水平附近,并将增加债券持有规模7000亿美元,以帮助美国经济抵御新冠病毒疫情的冲击

- 鲍威尔:周日的联邦公开市场委员会会议替代了本周二和周三的会议;不认为负利率在美国是合适的政策

- 美联储降息后,美国股指期货大跌约5%;美元走低;布伦特原油期货重挫约5%

- 加拿大和挪威央行均紧急降息0.5个百分点;新西兰央行紧急降息75个基点至0.25%,并将维持在该水平至少12个月

- 全球新冠病毒感染数已超16万,美国进入国家紧急状态,纽约学校将关闭;英国称可能需要60%的人口感染病毒以建立群体免疫;据报法国最糟情况下恐有多达50万人死于疫情;西班牙周一起实施为期两周的全国大封锁

- 特朗普表示,美国将把临时旅行限制的适用范围扩大至英国和爱尔兰

- 众议院通过了特朗普支持的抗疫经济救助计划,包免费病毒检测、两周带薪病假等

- 美国财长姆努钦不认为美国经济会因冠状病毒陷入衰退,并表示将竭尽所能在病毒蔓延时保持金融市场开放,并与美联储保持沟通以确保流动性

- 欧盟委员会表示,病毒危机会导致欧盟和欧元区经济今年陷入深度衰退,预计2020年欧盟GDP萎缩约1%

- 纽约联储周五买进各期限合计370亿美元国债,几乎达到其未来一个月计划购买规模的一半,前期加快买进,以缓解流动性紧张局面

- 流动性紧缩冲击美国长期国债,国债波动指数升至金融危机来最高

- 据塔斯社报道,俄罗斯能源部长Novak表示,俄罗斯不认为当前情况下能达成新的OPEC+协议;油价可能在下半年上涨至40-45美元

- 特朗普在上周油价暴跌后指示能源部“大量”购买石油作为战略储备

- 日本首相安倍晋三表示,目前无须因为疫情而宣布紧急状态,同时承诺采取经济措施应对疫情;执政党资深议员世耕弘成表示,减税是选项之一

- 美国银行根据研究机构EPFR Global的数据得出结论称,在截至3月11日的5天中,投资者向现金类资产投入创纪录的1,370亿美元,向政府债券转入创纪录的140亿美元

- 花旗表示,从风险资产出逃的时间可能已经结束了,下一个大型交易机会将是买入风险资产,包括新兴市场货币,而不是出售

- 微软联合创始人兼技术顾问比尔·盖茨从董事会卸任,将更多时间用于他的慈善事业

- 路透:据悉日本正在更认真考虑取消奥运会的可能性

大中华新闻

- 中国周一将公布1-2月工业增加值、零售及固定投资数据,预计受疫情影响将出现空前收缩

- 李克强:中国发展的外部环境更加严峻复杂,因疫情拖累全球经济

- 中国央行周五宣布的定向降准措施今天生效,释放长期资金5500亿元人民币。分析师指出,降准旨在缓解疫情冲击,且亦在前瞻性预防未来海外流动性短缺或对国内造成的影响

- 据彭博汇总中国央行数据,本周公开市场无逆回购到期。央行可能会在例行的MLF操作和最新的LPR中再次下调利率

- 中国央行货币政策司司长孙国峰表示,将保持流动性合理充裕,引导贷款成本降低

- 习近平致电慰问韩、伊朗、意及欧盟领导人,愿提供帮助合作抗击疫情。据新华社报道,习近平称要加快科研进度,尽快攻克疫情防控重点难点

- 中国商务部:国际市场的风云变幻再次表明,中国可能是世界上投资避险最佳区域;外贸履约率下降且进口需求不足,但有信心稳住外贸基本盘

- 人民网:北京市要求自下周起所有境外入京人员集中自费隔离14天

- 海航集团与部分债权银行座谈,就流动性困难和债务化解进行坦诚沟通

- 知情人士称,过去一周中国买家至少购买了两批美国大豆,因巴西港口出货延迟

- 中国证监会: 今年4月1日起取消证券公司外资股比限制

- 知情人士透露,香港高端连锁超市City’super多数股权的出售交易吸引了华润集团和永辉超市等公司的初步兴趣

欧美市场一览

-

美国股市:美股创2008年以来最大涨幅,特朗普加入全球行动大潮,加大力度保护经济免受冠状病毒影响 -

标普500指数上涨9.3%,报2711.02点 -

道琼斯工业平均指数上涨9.4%,报23185.62点 -

纳斯达克综合指数上涨9.3%,报7874.875点

-

美国债市:美债结束多年难得一见的狂野交易周。随着流动性危机到来,30年期国债收益率从历史低点反弹 -

2年期国债收益率上涨0.93个基点,报0.4903% -

5年期国债收益率上涨11.33个基点,报0.7168% -

10年期国债收益率上涨15.61个基点,报0.9603% -

30年期国债收益率上涨8.94个基点,报1.5293%

-

外汇市场:美元升至3年高点,众议长佩洛西说她与特朗普政府接近就疫情应对法案达成协议。日元兑G-10货币全线下跌。在挪威央行降息50个基点后,挪威克朗从历史低点反弹 -

衡量美元兑G10货币表现的彭博美元即期汇率指数上涨1.1%, 报1,233.8 -

欧元/美元下跌0.7%,报1.1107美元 -

美元/日元上涨2.85%,报107.62日元 -

英镑/美元下跌2.33%,报1.2278美元 -

澳元/美元下跌0.53%,报0.6203美元 -

欧元/英镑上涨1.52%,报0.9034英镑 -

美元/离岸人民币尾盘较前一交易日纽约尾盘下跌0.08%,报7.0225元 -

美元/在岸人民币夜盘下跌0.27%,报7.0088元 -

据台北外汇, 美元/台币收盘上涨0.2%,报30.2100元台币

-

欧洲股债:欧洲债券暴跌,因德国宣布有关财政支出的计划,全球股市反弹。长期债券领跌。意大利国债未能维持涨势,此前欧洲央行官员表示央行可以提前实施刺激方案中的购债计划 -

斯托克欧洲600指数上涨1.4%,报299.16点 -

英国富时100指数上涨2.5%,报5,366.11点 -

法国CAC 40指数上涨1.8%,报4,118.36点 -

德国DAX指数上涨0.8%,报9,232.08点 -

英国10年期国债收益率上涨14.8个基点,报0.413% -

德国10年期国债收益率上涨19.7个基点,报-0.544% -

法国10年期国债收益率上涨11.7个基点,报0.018% -

意大利10年期国债收益率上涨2.5个基点,报1.785%

-

能源:油价创2008年以来最大周跌幅,主要产油国在冠状病毒打击需求的情况下大幅增产。但在特朗普表示美国将填补战略石油储备后,油价反弹 -

WTI原油期货上涨0.7%,报31.73美元/桶 -

ICE布伦特原油期货上涨1.9%,报33.85美元/桶 -

NYMEX汽油期货上涨0.2%,报0.8992美元/加仑 -

NYMEX柴油期货下跌1.9%,报1.1374美元/加仑 -

NYMEX天然气期货上涨1.5%,报1.8690美元/百万英热单位

-

金属:多数基本金属上周五走高,有迹象表明世界各地的决策者正在加紧努力抗击冠状病毒带来的经济影响;套现压力之下金价创2011年以来最大周跌幅,美元走强也降低了黄金吸引力 -

COMEX期金下跌4.6%,报1,516.70美元/盎司 -

COMEX期银下跌9.4%,报14.5000美元/盎司 -

NYMEX铂金期货下跌4.8%,报743.90美元/盎司 -

LME期铜上涨0.4%,报5,460.00美元/吨 -

LME期铝上涨1.5%,报1,680.50美元/吨 -

LME期锌上涨2.4%,报1,985.00美元/吨 -

COMEX期铜下跌0.3%,报2.4640美元/磅

经济数据日程(北京时间)

-

07:50:日本1月核心机械订单环比(预估为-1%,前值为-12.5%) -

09:30:中国2月70城新建商品住宅价格环比(前值为0.27%) -

10:00:中国1-2月社会消费品零售总额同比(预估为-4%) -

10:00:中国1-2月工业增加值同比(预估为-3%) -

10:00:中国1-2月不含农户固定资产投资同比(预估为-2%) -

10:00:中国2月调查失业率 -

17:00:意大利2月欧盟调和消费价格同比终值(预估为0.3%,初值为0.3%) -

20:30:美国3月纽约州制造业指数(预估为4.9,前值为12.9) -

17日04:00:美国1月长期投资组合证券净流入额

央行和政府动态(北京时间)

-

10:00:中国国家统计局就1-2月份国民经济运行情况举行发布会 -

16:00:中国国新办就新冠肺炎重症的科学救治举行新闻发布会