2018年3月21日,于1月份新成立的香港保险投诉局公布了保险索偿投诉委员会2017年全年的个案数据。详细统计将有保险投诉局稍后发布。

2017年全年,保险索偿投诉委员会共接到662宗投诉个案,其中441宗已经审结,且当中101名投诉人获得了赔偿,共涉及金额1025万港币。

- 据不同保险公司的统计,每年香港地区处理个案理赔约8000-10000宗左右(包括人寿保险及一般保险),其中大部分都获得了正常理赔。而提交至保险索偿投诉委员会的每年不足1000件。

- 在提交至保险索偿投诉委员会的个案中,约2/3可以在当年审结,而投诉人可以通过保险索偿投诉委员会获得赔偿的个案约20%。其余案例,依然可以通过其他途径解决(例如法律诉讼等)。

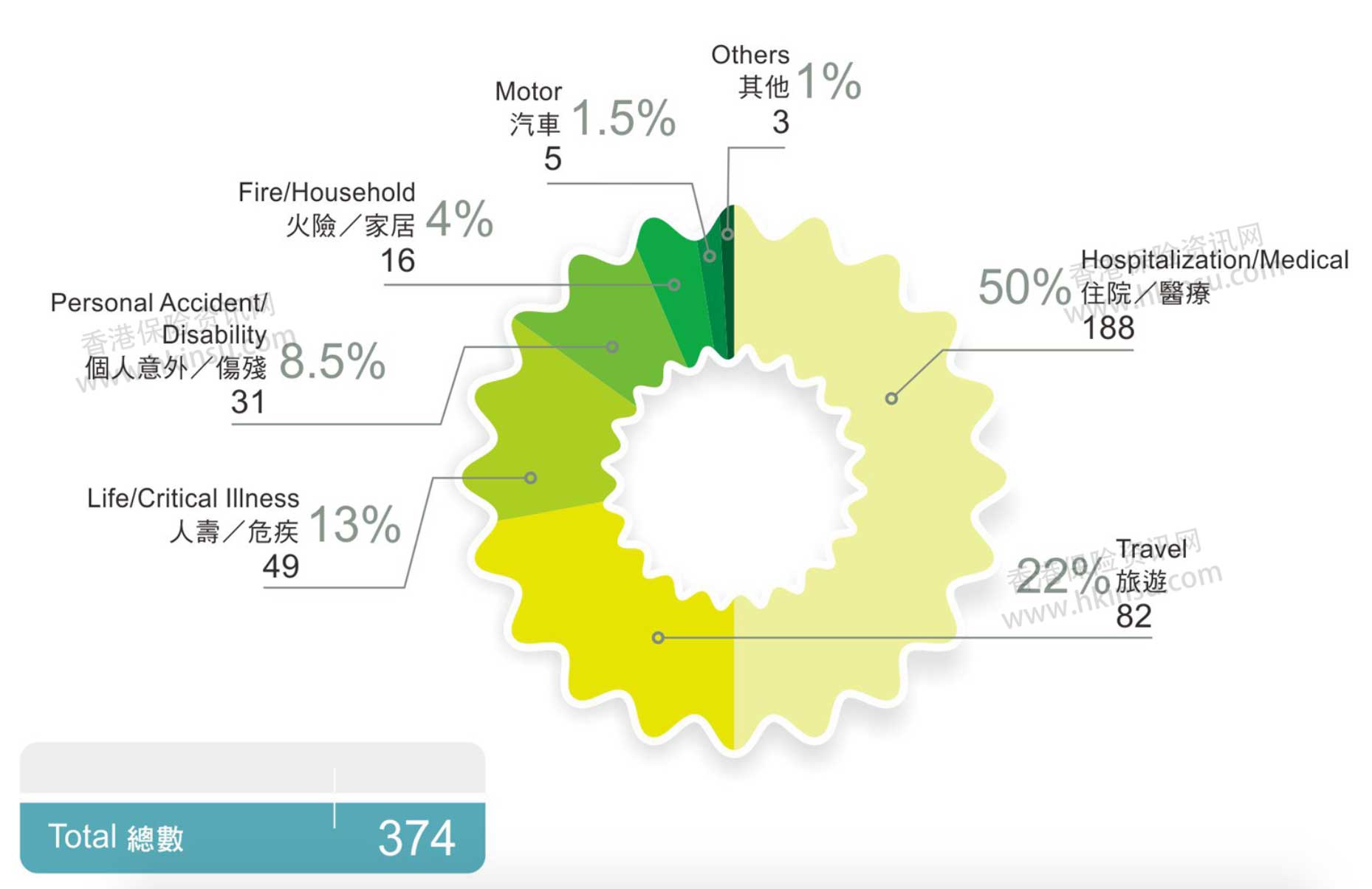

- 据投诉局数据显示:引起纠纷最多的保险产品为住院医疗产品和旅游保险。

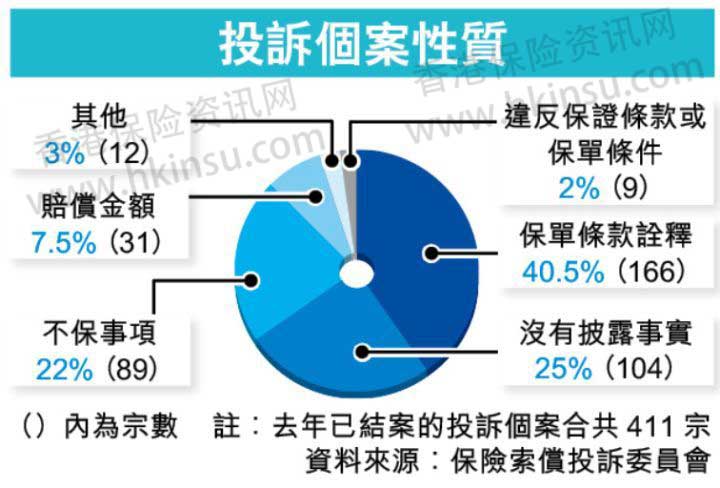

- 而投诉个案的内容,主要为“保单条款的解释”及“没有披露事实”两类。

2017年香港保险投诉种类

下面分享两则读者比较关心的重疾险相关的投诉:

【案例一】“癌症”的定义

一名投购危疾保险的投诉人,接受腹腔镜结肠切除手术时,被诊断为第一期结肠癌,并就「癌症」索偿;惟遭保险公司以癌细胞未穿透黏膜肌层到下层,属原位癌而非保单内「癌症」定义为由拒赔。

委员会据投诉人组织病理报告,确定癌细胞已渗入黏膜肌层,加上保单内「癌症」定义并无明确指出肿瘤细胞须浸润到结肠组织哪一层,故认为投诉人情况已符保单定义,裁定投诉得直获赔16.6万元。

所有疾病定义均需以保单为准,只要保单未有明确指定的疾病程度,在理赔时均不构成拒赔理由。

【案例二】“没有披露事实”

一名投诉人投购危疾保险时已申报14年前曾患子宫囊肿,随后例行检查无异常,获以标准条款缮发危疾保单;2年后投保人因双手双腿麻木乏力,及持续2个月视力模糊症状到私院求诊,确诊多发性硬化症,并向保险公司索赔。

不过,保险公司以事主12年前,曾于7日内两度因右眼急性视力缺损求诊,投保时未有申报为由拒赔。经委员会调查发现,投诉人当年右眼眼患因感情问题经常哭泣所致,治疗后无再出现症状,认为仅属单一事件,裁定投诉得直,获赔65万元。

投诉委员会认定,12年前的病况未有明确记清楚,解释合理。且当年治疗之后已经没有症状,并不能和当前确诊的“多发性硬化症”构成直接联系。这是2017年全年经保险索偿投诉委员会审结获得理赔金额最高的案件。

此外,目前投诉索偿局已经可以接受和索偿无关的投诉。

可以说,香港保险投诉局是所有保单持有人(包括内地保单持有人)发生保险纠纷的一层保障。