随着越来越多的客户选择香港保险储蓄计划,其优势我们已经不厌其烦的以案例和数据来说,最近一个客户想要给自己买一份香港储蓄计划,打算年缴一万美金,接下来我们就仔细分析一下这款计划。

1.如何缴费

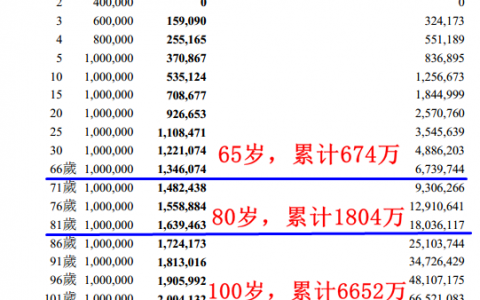

每年仅需缴费10,000美元,连续缴费5年即完成缴费,5年总计缴费50,000美元,而后父女二人即可享有一笔固定派发的美元养老金。(此一香港保险计划投资回本期为8年,故投保生效后8年内退保将会有本金损失。)

2.如何领取美元

这位爸爸于爱女14岁当年在香港保险公司投保,父亲为投保人,爱女为受保人。而香港保险公司将于其爱女32岁当年,开始每年固定为其派发美元养老金,每年固定派发7,000美元,并连续派发至爱女80岁。

在其爱女32岁至80岁的49年间,总计获得香港保险公司派发的美元为7,000x49=343,000美元;领取完上述49年养老金后,在其爱女80岁当年,保单内还剩192,869美元可供其一次性领取。

3.如何大额领取美元

若受保人(爱女)于32岁开始领取每年7,000美元,连续领取10年,总计领出了70,000美元,而后希望一次性领取保单内剩余现金价值,则受保人(爱女)42岁当年,还可以一次性从保单内领取出106,642美元。

若受保人(爱女)于32岁开始领取每年7,000美元,连续领取20年,总计领出了140,000美元,而后希望一次性领取保单内剩余现金价值,则受保人(爱女)52岁当年,还可以一次性从保单内领取出116,063美元。

若受保人(爱女)于32岁开始领取每年7,000美元,连续领取30年,总计领出了210,000美元,而后希望一次性领取保单内剩余现金价值,则受保人(爱女)62岁当年,还可以一次性从保单内领取出127,944美元。

若受保人(爱女)于32岁开始领取每年7,000美元,连续领取40年,总计领出了280,000美元,而后希望一次性领取保单内剩余现金价值,则受保人(爱女)72岁当年,还可以一次性从保单内领取出151,917美元。