记得曾经发布过香港友邦的加裕倍安保加强版和内地平安福的对比,但不是很详细,经常也有人问这两种产品的不同,到底是哪个好,那么今天我们就深入对这两种产品进行对比,我们将就两家公司的重疾产品的形态与特点,重疾、轻疾的保障范围进行对比。

产品形态与特点

我们选择以50万人民币保额作为基准,比较30岁不吸烟男性与30岁不吸烟女性每年的所缴保费,以及他们40岁、50岁……90岁时患重疾或身故可以获得的赔偿。

通过对比我们可以发现:

- 尽管「加裕倍安保(加强版)」比「平安福」少缴费两年,买同样的50万保额,每年缴费却更便宜

- 「加裕倍安保(加强版)」相对于「平安福」的最大优势,就是有分红。通过累积保额分红,能够有效抵御未来的通货膨胀。反过来看「平安福」,由于没有分红,无论多少年之后,保额都是50万。所以,购买重疾险,一定要有保单分红来抵御通货膨胀,否则你所拥有的保障就只能算是一个短期保障。长期来看,50万人民币几乎毫无用处。

- 「平安福」的另外一个劣势,就是必须强制附加一份意外保障,而这个意外保障的费率高得惊人,是单独购买平安意外险价格的5倍以上!举个例子:购买「平安福」强制附加的综合意外险,保额50万,缴费20年,保障至30年至60岁,每年需要缴费2500元。然而在平安商城里单独购买50万保额的总和意外险,每年只需要437.5元。这显然是一种捆绑销售、强买强卖的方式。

- 「加裕倍安保(加强版)」的两个新产品特点都是亮点,首先是首十年赠送额外35%-50%的保额,其次就是癌症三次赔付。这个产品特点可以每三年给癌症患者一次额外的相当于原保额80%的赔偿,而且不论癌症患者是(1)癌症未痊愈,(2)癌症复发,(3)癌症扩散,或是(4)有新癌症确诊,都可获得额外赔偿。考虑到癌症的发病率高(占到了所有重疾发病率的70%以上),治疗费用高,容易复发,癌症赔付三次的「加裕倍安保(加强版)」绝对是对抗癌症的最佳重疾产品。

保障范围

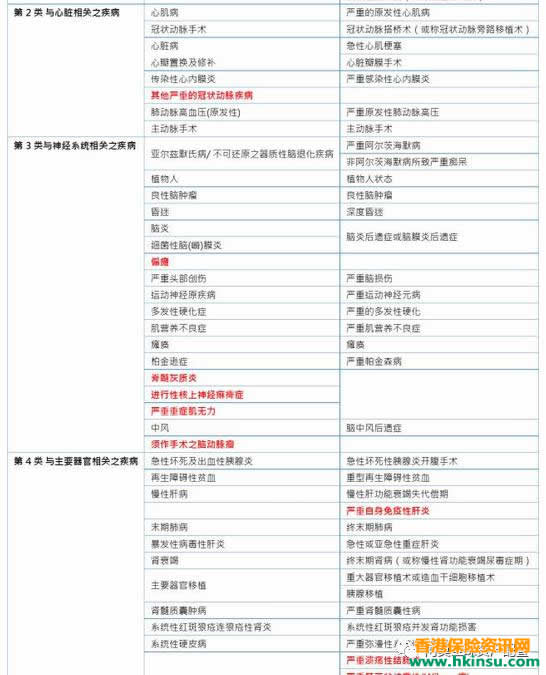

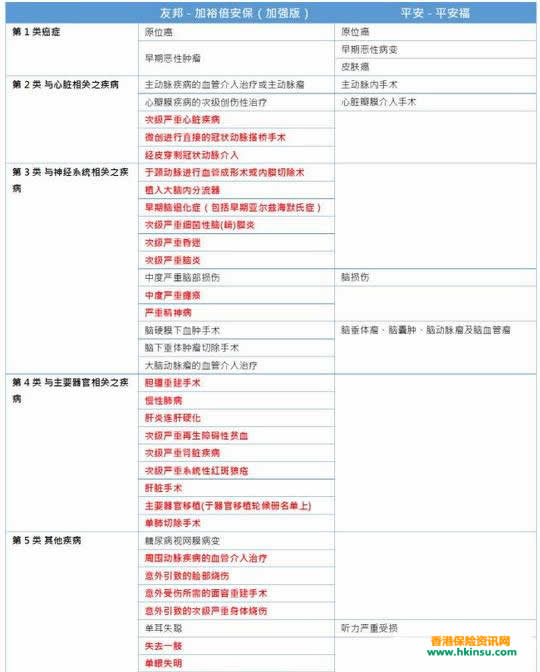

两个产品重疾保障的范围大致相似。然而,如果仔细研究两个公司对于重疾的定义,就会发现,友邦对于疾病的定义要比平安宽泛很多,因此就更容易获得理赔。举个最典型的例子来讲,友邦对于癌症的定义为“恶性细胞「侵略」其他细胞组织特征”,相当于癌症的第I、II期,平安(以及大多数的内地公司)对于癌症的定义为“恶性细胞不受控制的进行性增长和「扩散」”,相当于癌症的第III、IV期。在这种情况下,同样是患癌症,假如病情尚不到第III、IV期,在友邦能得到赔偿,在平安就得不到赔偿。

轻疾保障范围

由于「平安福」所保障的重点不在轻疾,因此「加裕倍安保(加强版)」占绝对优势。「加裕倍安保(加强版)」39种轻疾保障,远高于「平安福」的8种。轻疾虽然不具有重疾“治疗费用高,致死率高”的特点,但是发病也是相当的普遍,有更多的轻疾保障,也可以解一时之急。

总结

以上就是友邦「加裕倍安保(加强版)」与平安「平安福」的对比,相信大家看过以后心中已经有了一个很明确的答案。事实上,不止是友邦的重疾险,香港几乎任何一家保险公司的重疾产品与「平安福」相比都占据绝对的优势。以上的特点,也可以综合概括为香港重疾险的几大优势:保费便宜,分红高,疾病保障全面。