产品简单介绍

SEU是一款多重赔付重疾,与CIM相比,「多重智倍保」的多重赔付不仅仅局限于癌症,还额外增多了两次与心脏病有关的疾病赔偿,再加上其他疾病类别的四次赔偿,总赔偿额高达总保额的900%。

当然,大家也要根据自身情况来看待“多重赔付”,其中实用性最高是癌症复发的两次额外赔偿和心脏病复发的赔偿。所以大家可以根据自己的实际情况来挑选带有多重赔付的重疾险。

良性病变赔偿——市场首创

SEU最大的亮点就是他市场首创的“良性病变赔偿”,为世界上接近一半因为患有乳腺和子宫疾病而无法正常投保重疾险的女性提供了目前市场上唯一可以完全正常投保的机会。

SEU市场首创的良性病变赔偿,不仅可以受保包括乳腺(乳腺增生、钙化、纤维瘤、水囊)、子宫肌瘤、良性前列腺增生等良性疾病,也为这些良性疾病所引发的乳腺癌、子宫内膜癌、前列腺癌提,提供保额20%的额外赔偿。投保人可以在投保一年后(最晚五年)向公司提交良性病况并未恶化的相关医疗证明,申请将这些部位复保,与正常的承保完全相同。

儿童先天疾病保障

SEU的儿童先天性疾病保障,也是市场首创。可以保障儿童的先天性疾病(需要在先天性疾病确诊前投保)。香港的重疾险产品,绝大多数都不保障受保人17岁生日前已出现或者已被诊断的的先天性疾病导致的疾病;而内地的重疾险产品,更是不保所有遗传性、先天性、变形或染色体异常所导致的疾病。

一般的重疾保险,因为婴儿一出生的先天性疾病还无法判定,但是假如未来理赔时发现疾病是由于遗传性或先天性疾病导致的,一般情况下无法获得理赔。而如果是在婴儿刚出生就为其投保了SEU,则即使后来发现宝宝有先天性疾病,也完全不会影响到后续理赔。

同事,SEU还带有“付款人身故保障”,附加险无需支付额外保费,就可以享有保单持有人身故豁免保费的权益,免去了因保单持有人身故后,没有经济来源的儿童无法缴纳保费的风险。04

两款对比

(1)产品特征

在不考虑保费因素的情况下,将两款产品做以下对比:

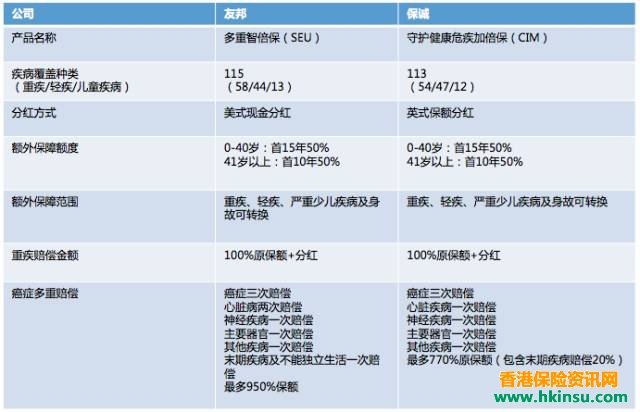

·疾病种类覆盖方面,SEU共保障115种疾病(58种重疾+44种轻疾+13种儿童疾病),CIM共保障113种疾病(54种重疾+47种轻疾+12种儿童疾病),保障均较全面;

·分红方式方面,SEU采用了美式分红,周年现金红利可灵活提取,流动性较好;CIM为英式保额分红;

·产品类型方面,两款产品均是全面保障的高端多重赔付的重疾险;

·额外保额提升方面,两个产品完全相同,为0-40岁的投保人提供首15年50%的额外保额,为41岁以上的投保人提供首10年50%的额外保额,保障均包括重疾、轻疾、儿童严重疾病及身故;

·轻症赔偿方面,CIM对于原位癌、心脏支架手术的赔偿比例为25%,比SEU的20%略高。然而轻疾赔偿后,若仍在缴费期内,SEU的后续保费会按比例降低,CIM则不变;

·其他特性方面,CIM拥有末期重疾额外赔偿(6种重疾自确诊日起在指定时间内恶化至指定程度,仅限一次的额外赔偿20%),SEU则拥有良性病变赔偿、糖尿病并发症赔偿(额外20%保额预支)、先天性儿童疾病保障、特惠恩恤金赔偿(额外5%身故赔偿)与免费的付款人身故保障;

单纯从产品特性方面,而不考虑保费因素,SEU与CIR产品结相差不大,结构差不多。然而SEU的独有优势:良性病变赔偿和先天性儿童疾病保障则明显优于CIM。

(2)疾病定义

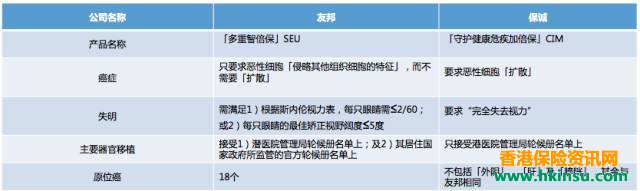

保诚在年初升级CIR时,对疾病定义做了较多优化,但部分疾病的定义仍不如友邦宽泛。比如癌症,友邦不要求恶性细胞扩散,即癌症一期即可赔付,而保诚则要求恶性细胞扩散后,相比较,赔偿要求更加苛刻。

(3)保费

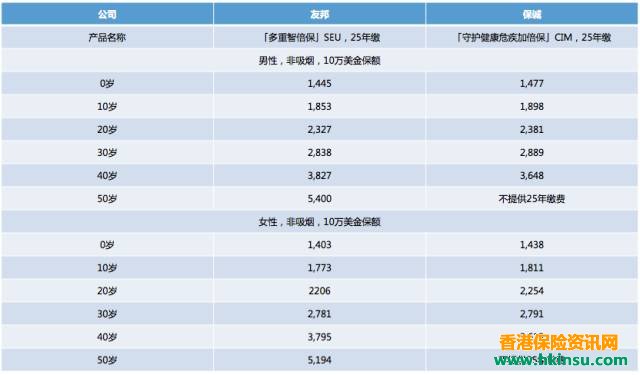

无论产品的特性如何,其实客户最关注还是在以保费来衡量的基础上,以下就以:男性,不吸烟,保额10万美金,25年缴费期,来参照在0—50岁的相应年龄段两款产品的年缴保费对比:

从上图来看,保费相差不大,SEU更便宜些,尤其是对于30岁以下的受保人;而CIM对于40岁以上的受保人可能更适合。

(4)现金价值和分红水平

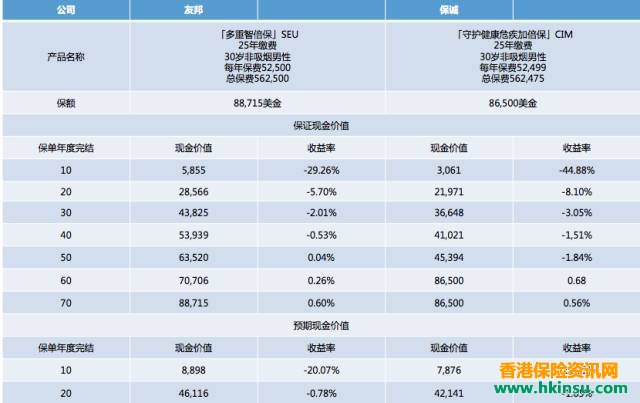

同样的,我们以“30岁不吸烟的男性,25年缴费期,年缴保费2500美金”来作为投保人,来对比两款计划来对比,包括保证现金价值、预期现金价值与收益率。

通过对比可以发现,无论是保证现金价值,还是预期现金价值,SEU几乎全部都优于CIM,仅在保单年度60的时候稍有逊色。

值得一提的亮点在于,SEU作为一款美式分红产品,它的分红的流动性与实际价值从本质上都较CIM的英式分红更优。查阅友邦过往的美式分红产品分红的实现率,风险更低,分红的实现更有保障。

整体来看,友邦这款新出的「多重智倍保」作为一款高端的多重赔付重疾产品,在产品特性、保费、分红水平与收益率方面,都相比同类型的保诚守护危疾加倍保更优。

不过,“多重赔付重疾”的噱头较响,实际购买时,建议大家根据自己的实际经济状况理性挑选。如果真心偏爱保障全面的、可赔偿7次以上的高端多重赔付产品,那么目前来看「多重智倍保」应该是一个不错的选择。