活耀人生和加裕倍安保加强型,其实不算是多重重疾,但有人在这两个产品和多重智倍保之间不知该如何选择,我们也来讲一下区别。

先来看下保费和分红:

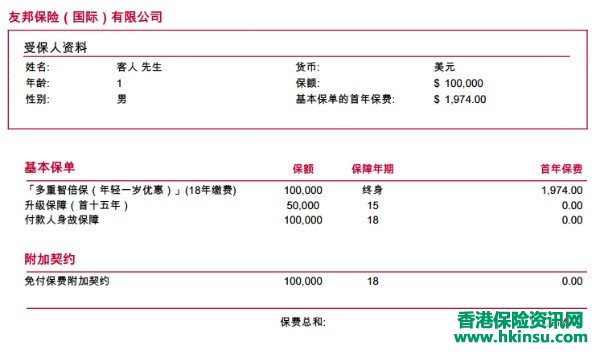

举个例子,30岁男士,非抽烟,投保10万保额,活耀人生缴费20年,多重智倍保和加倍保缴费18年(虽然大家都可以缴费25年,但这里取最多采用的方法,2年时间可能引起的精算差异忽略)。

从以上表格可以看出,加强型保费最少,其次到活耀人生,多重智倍保因为是真正的多重重疾,保费最高。

其中,多重智倍保比活耀人生保费贵32.4%。

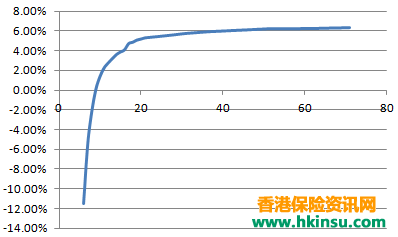

红利方面,保单首40年加强型相对有优势,40年后,活耀人生迎头赶上。

多重智倍保,因为有一部分是现金分红,导致红利规模下降,但也有优势,

就是现金分红可以随意提取或用于抵交保费。

而且,这部分分红投资比较保守,达成率更高。

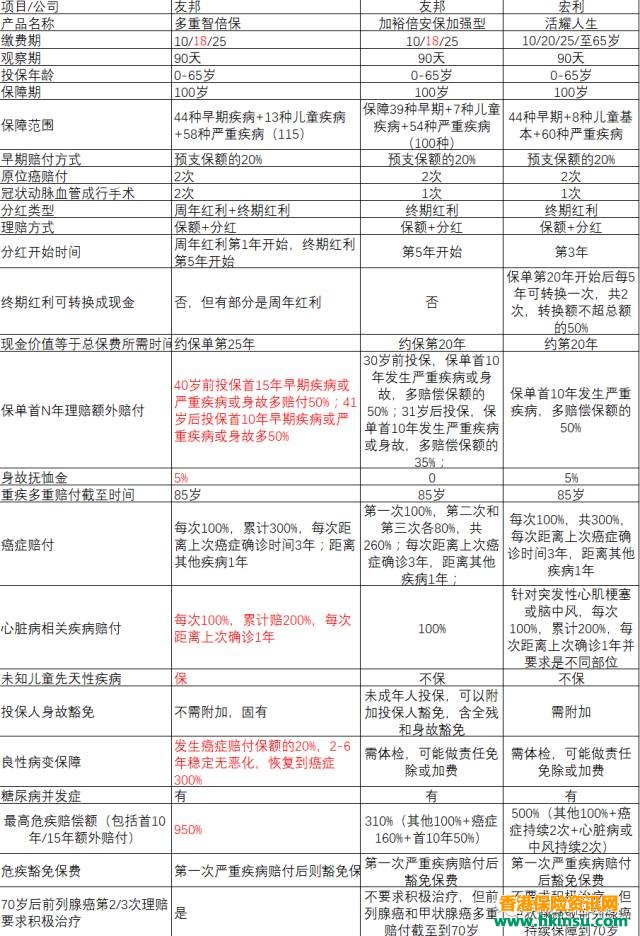

条款方面的差异看下表:

主要体现在:

1.保单第N年发生理赔额外赔付:多重智倍保根据投保年龄,40岁前投保,保单首15年发生理赔,额外赔付50%,41岁后投保保单首10年额外赔付50%,不仅针对严重疾病或身故,早期疾病也可以额外赔付;加强型规定30岁前投保,保单首10年发生严重疾病或身故,额外赔付50%;31岁后投保,额外赔付35%;

活耀人生危疾保没有投保年龄区分,都是额外赔付50%,但仅针对严重疾病。

所以,这个区别看客户的情况来定了。不过因为多重智倍保的早期疾病也有额外赔付,概率上更容易达成。

2.身故抚恤金,智倍保和活耀人生都有保额的5%,加强型没有。

3.癌症赔付,智倍保和活耀人生的规定是一样的,都可以赔付保额的300%,加强型可以赔付260%,等待期一样。

4.心脏病赔付:智倍保优势比较明显,可以赔付保额的200%,而且不仅仅是急性心肌梗塞,跟心脏相关的疾病都算,比如心肌病,冠状动脉手术,同个部位或不同部位都可以赔。活耀人生规定是急性心肌梗塞,并且要求是不同部位。这个要求会降低心脏病二次赔付的概率。

不过,关于脑中风活耀人生也可以赔付200%,智倍保只能赔付100%。

加强型则皆是100%赔付。

能不能发生这么多次心脏病或中风的理赔,因人而异了。

智倍保和活耀人生各有优势。

5.关于儿童先天性疾病,良性疾病保障和保额高达950%赔付,这些都是多重智倍保的特点。

也是多重智倍保保费贵的原因所在。

如果在多重智倍保和活耀人生之间做选择,这个是考量的关键。

结合各自的保费,我想大家不难做出选择。

6.前列腺癌的多重赔付,智倍保可以保到85岁,不过70岁后多重赔付前列腺癌,要求积极治疗。加倍保和活耀人生没有要求积极治疗,不过前列腺癌和甲状腺癌的多重赔付,截至到70岁。这是小差异。

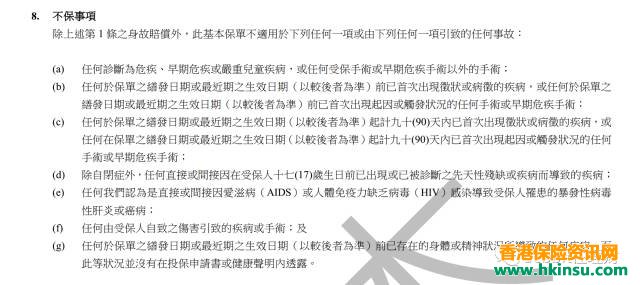

最后,便是危疾不保事项的差异:

活耀人生有8条,包括暴乱,参与刑事活动和搭乘空中工具(乘客和机组人员身份除外)

加强型和智倍保包括7条,主要强调投保前已存在的疾病免责。

好了,综合以上几点,现在你知道怎么选择了吗?

按照以往的做法,有亚健康的客户或者未成年人可以投保多重智倍保。