香港友邦(AIA)新重疾险-简护危疾保,已于2020年7月17日上线。「简护危疾保」是「优越危疾保障计划」的升级版。今天香港保险资讯网给大家带来这款计划的详细介绍。

一、保障利益及特点

消费型重疾险,保障至80岁,集重疾保障、人寿保障于一身。保障115种疾病,其中:57种严重疾病(其中,不能独立生活保障至65岁)、1种非严重疾病、44种早期疾病(其中,骨质疏松连骨折保障至70岁)、以及13种儿童疾病(保障期间:18岁前)。提供身故赔偿利益。

1、保证续保及保费

您可于每五年的保障期届满时续保并保证续保,直至受保人年满80岁为止。下一个续保期的保费将根据续保时受保人的年龄适用之保费率而定,并在5年的续保期内维持不变。即使您曾作出任何索偿,或健康状况有所改变,都保证不会因而提高您的续保保费。

2、大额之永久8折保费

如您选择250,000美元/1,875,000港元/1,875,000澳门币或以上之保额,将可获永久保费8折优惠。此折扣只适用于此计划的标准保费,并不适用于任何额外附加保费。

3、疾病赔偿(保障 115 种疾病):

(1)预支疾病赔偿(58 种预支疾病):

i)赔偿金额:

a)非严重疾病(1种)——需要做手术之脑动脉瘤:MIN(保额×50%, 剩余保额)。

b)原位癌【12个器官】:MIN(保额×20%, 剩余保额);限赔2次,需来自不同器官,且赔偿总额不超5万美元。

c)早期恶性肿瘤、经皮穿刺冠状动脉介入(即:通波仔)、糖尿病视网膜病变、周围动脉疾病的血管介入治疗、微创进行直接的冠状动脉搭桥手术、严重中枢神经性睡眠窒息症或混合性睡眠窒息症、严重阻塞性睡眠窒息症、严重精神病等8种早期疾病:MIN(保额×20%, 剩余保额);每项早期疾病赔一次,且不超5万美元。

d)骨质疏松连骨折(保障至70岁):MIN(保额×10%, 剩余保额);限赔一次,且不超5万美元。

e)其他34种早期疾病:MIN(保额×20%, 剩余保额);每项早期疾病限赔一次。

f)儿童疾病(13种,保障至18岁前):MIN(保额×20%, 剩余保额);每项儿童疾病限赔一次,且不超5万美元。

ii)留意事项:

a)58项预支疾病中,除原位癌提供两次赔付外,其他每项预支疾病限赔一次。

b)早期疾病之骨质疏松连骨折保障至70岁;13种儿童疾病保障至18岁前。

c)剩余保额 = 保额 – 任何已支付的疾病赔偿。

(2)严重疾病赔偿(57 种严重疾病):

i)赔偿金额:

MIN(保额×100%, 剩余保额)。

ii)留意事项:

严重疾病之不能独立生活保障保障至65岁。

4、身故赔偿

MIN(保额×100%, 剩余保额)。

5、现金价值

纯保障型产品,不提供现金价值。

6、保障受保时尚未出现的先天性疾病。

7、转换权益

您可于紧接着受保人70岁生日的保障周年日当日或之前将本计划转换为终身寿险或危疾保障终身寿险计划,而毋须再次提供健康申报

8、根据已赔偿保额按比例调低保费。

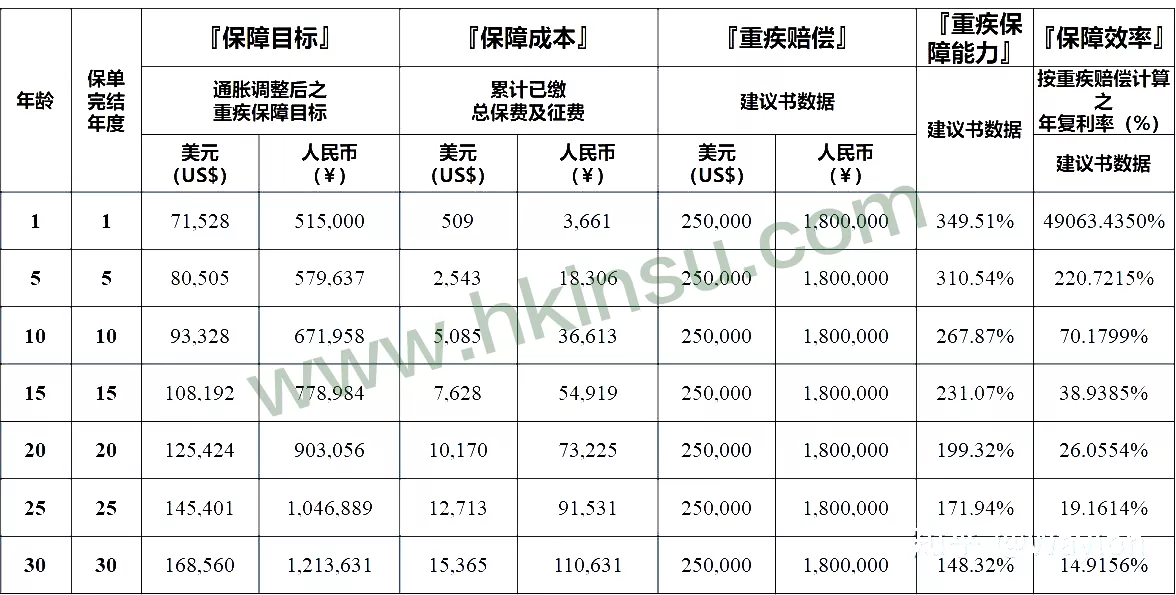

二、建议书及数据分析

数据分析之假设基础:

a)假设年均通货膨胀率为3.0%;

b)假设1美元=7.2000人民币;1港币=0.9231人民币;

【注:该汇率假设仅为保障规划使用,实际理赔和缴纳保费均以保单货币为准,转为人民币或港币取决于当时的汇率。】

c)假设重疾保障目标为当前 69,444 美元(约合人民币 500,000 元);进行保障规划时,重疾保障目标按通胀率逐年调整!

【保障目标并非保额,考虑到通胀因素,即使有分红,保额也通常需要高于保障目标才能实现终此一生的保障无缺口;】

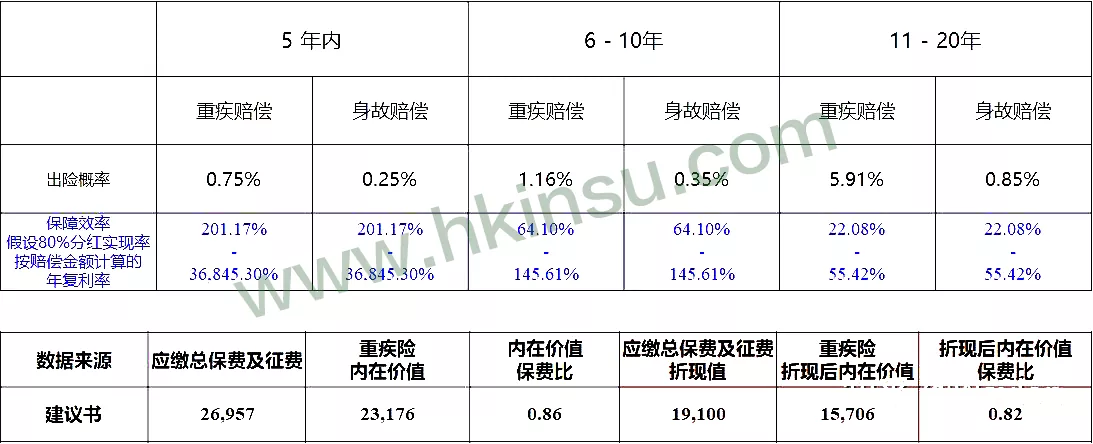

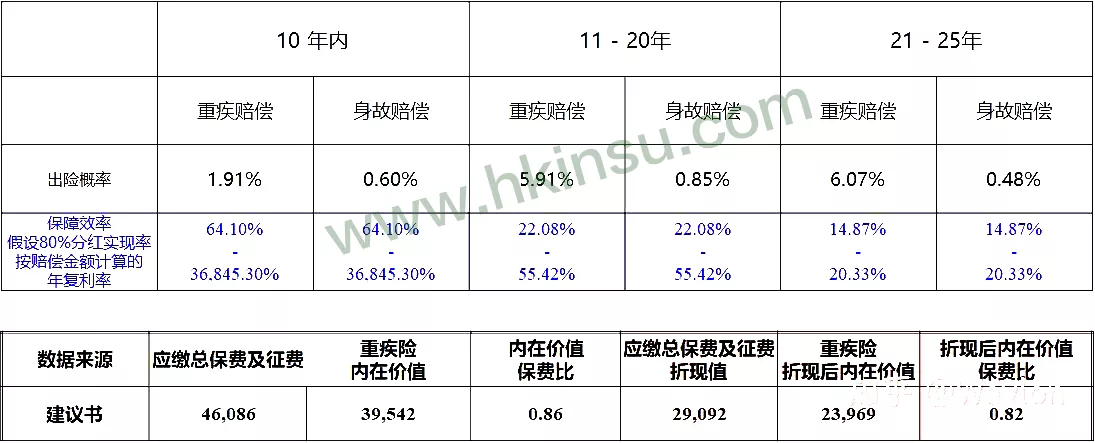

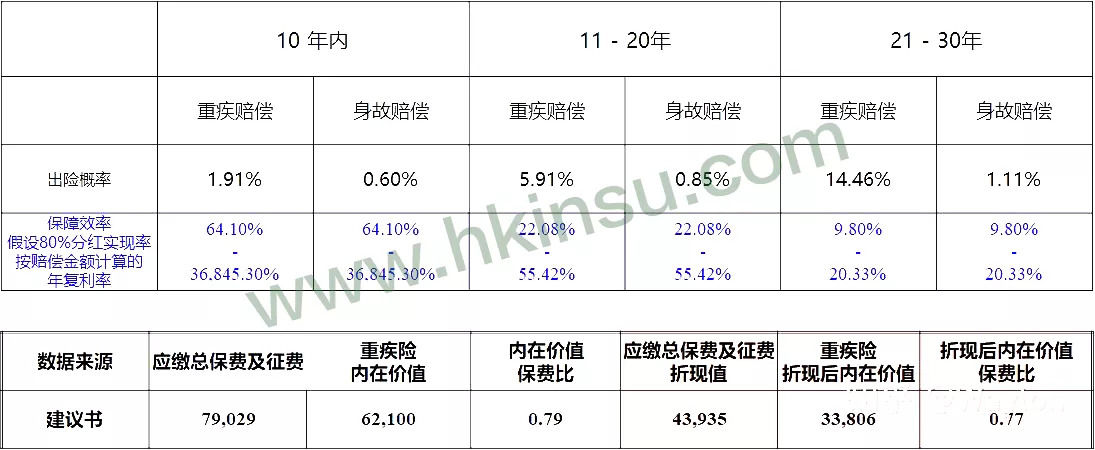

案例一:

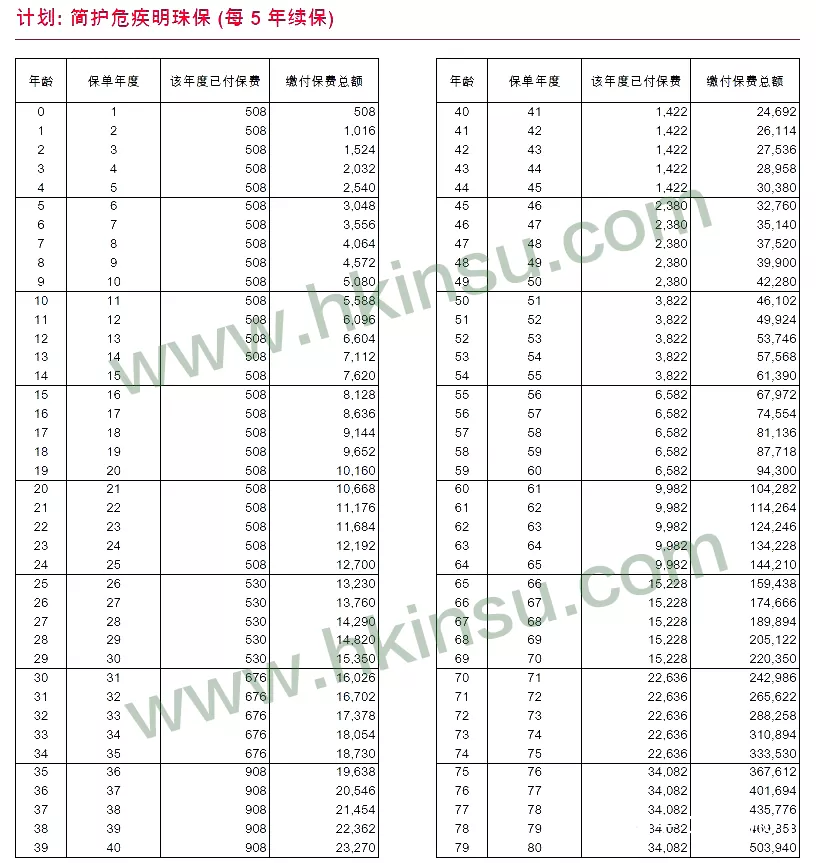

年龄:0岁

性别:男孩

保额:25万美元

保障年龄:保障至80岁,缴费至80岁,

缴费:每5年为一个续保期,每个续保期内,保费不变。

首5年保费:508.00 美元/年。

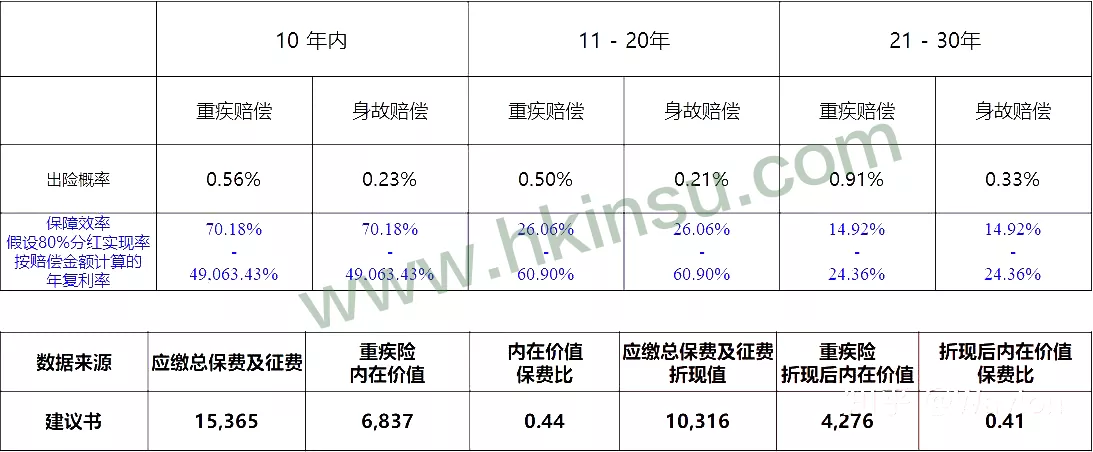

i)假设续保30年(即续保至30岁)之数据分析:

ii)假设续保40年(即续保至40岁)之数据分析:

iii)假设续保50年(即续保至50岁)之数据分析:

案例二:

年龄:30岁

性别:男非吸烟

保额:25万美元;

保障年龄:保障至80岁

缴费:缴费至80岁,每5年为一个续保期,每个续保期内,保费不变。

首年保费:首5年保费:676.00 美元/年。

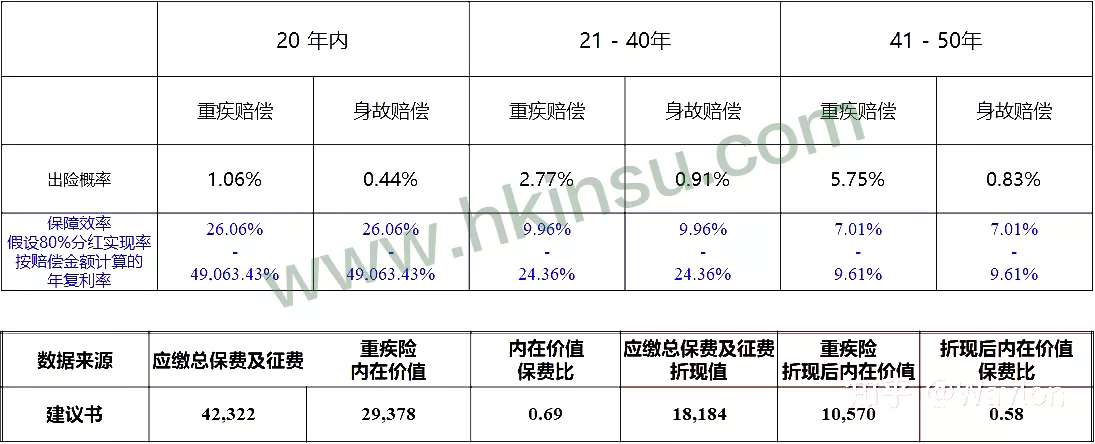

i)假设续保20年(即续保至50岁)之数据分析:

ii)假设续保25年(即续保至55岁)之数据分析:

iii)假设续保30年(即续保至60岁)之数据分析:

更多有关香港友邦最新重疾险简护危疾保详情,请点击这里:简护危疾保

评论列表(1条)

这是一款没有现金价值的重疾险,属于消费型的重疾险。