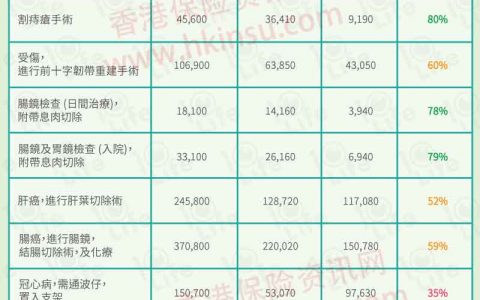

大家都说,香港保险比内地便宜30-40%。但是你是否知道,回报差30-40%,复利累计下来,最终回报会差多少倍呢?结果绝对令你大吃一惊。

收到某客户咨询我中国人寿“鑫福年年”计划,简单说就是纯粹储蓄。以下就比较此中国人寿的储蓄保险和香港某保险公司的储蓄保险的回报。

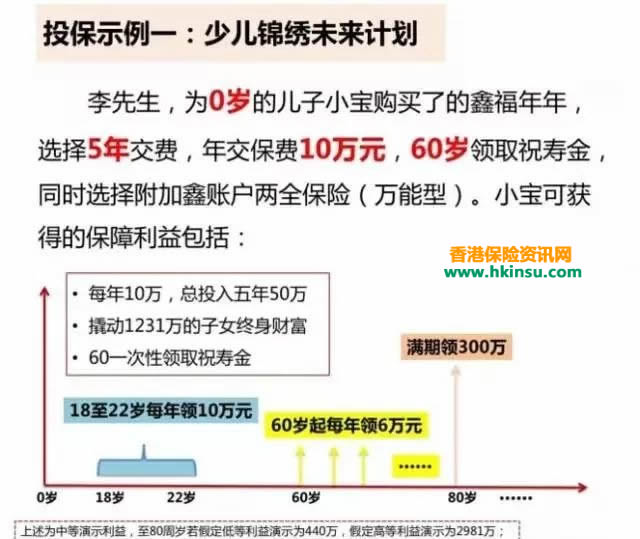

按照中国人寿的宣传资料,供5年,年缴10万,一共50万。18-22岁5年,一年领10万。60-80岁每年6万,80岁期满领300万。一共领300+21*6+5*10=476万。

现在我假设你在香港投保同样的储蓄保险,一样的受保人,供4年,年缴12.5万,一共50万。会如何呢?

■一样18-22每年领10万,一样60-80每年领6万。

■然后到80岁的时候,你猜有多少钱?答案是4023万。

■你的总回报是4199万,是内地人寿的8.8倍之多。

回报差1%、2%,80年下来,是天渊之别。以上对比同样是假设中等回报演示。如果再考虑到人民币贬值因素,不要多,哪怕一年贬值1%(过去两星期人民币已经贬值1.5%),80年下来,又是千万计的差别。

答案就是:投资同等金额的储蓄保险,香港80年下来的回报是内地的10倍。

你或许会说,内地人寿那份供5年,香港那份供4年,供4年压力大。好,那么我干脆改成香港供4年,每年10万,总供款金额比人寿少10万。结果会如何?

■一样18-22每年领10万,一样60-80每年领6万。

■然后到80岁的时候,你猜有多少钱?答案是2600万。

■你的总回报是2776万,是内地人寿的5.8倍之多。

记住,这里你已经少供了10万。

香港储蓄保险回报很高?不是,其实每年只是高那么一两个百分点,但是长期复利下来,滚雪球效益差别极大。你去买菜砍价那一块几毛的,毫无意义;但当你买保险的时候,由于是长期复利,0.1%的差别,到手的钱的差别吓死你。

回报高了,你可以选择每年多提取钱出来,或者多享受多十年八年退休生活。同样的付出50万,400万与4000万的差别,穷爸爸和富爸爸的差别就在这里。