随着现在年轻父母的保险意识越来越高,在子女出生的时候就开始为子女购买各种保险,但随之也带来很多疑问,

我要给孩子买终身重疾吗?

我要给孩子买教育金吗?

我要给孩子买定期寿险吗?

怎样才能在有限的预算内预防宝宝的大病风险?

宝宝时常感冒发烧住院多怎么办?

不难理解很多家长爱子心切,为了让宝宝健康长大,保险是必需的,但如何买却成为很多家长困惑的问题。

很多家长在挑选保险的过程中,肯定听过类似下面的话:

这个保险既有保障,又可以给教育金,还有养老金,孩子一辈子只用买一份保险,就是这个了!

xxx,一份保单多重保障,我们公司的王牌产品,最适合给宝宝买了!

这个保障是白送的,60年以后全额返还交的钱,有病治病,没病存钱!

听起来很棒,但实际上就是个四不像。理财不理财,保障不保障,看着什么都有,出了事根本赔不了什么钱。那么,宝宝的保险究竟应该如何配置呢?小编认为应该遵循以下几点原则。

自己健康,才是孩子最大的保障!

这个问题其实已经是老生常谈了,但仍旧需要强调一下。妈妈们总想把最好的都给孩子,也意识到孩子的成长路上可能会遇到各种疾病和意外发生,却常常忽略了:

宝宝最大的风险其实就是父母给不了Ta正常的生活

所以,给孩子买保险前,先看一下自己的保险是否已经配置充足了。至于什么样才算充足,小编已经总结过,具体指的是:

1. 重疾保障是年收入的10-20倍;

2. 医疗保障至少得100万;

3. 身故保障为年收入的10倍。

等自己的保险买齐了,再根据合理预算给孩子配置保险。另外,再强调两点:

1)父母买的保险,受益人最好填孩子。因为受益人才是保险最终保障的对象,而非被保人本身;

2)孩子买的保险,如果能附加投保人豁免,一定要添加,因为真的很重要。

万一父母不幸发生合同约定的保险事故(如身故/重疾/全残)时,后续保费不需要交纳了,小朋友的保障不受影响。投保人豁免,相当于为保险买了一个保险,双保险。香港友邦的最新重疾【加裕智倍保】,就是很适合的产品了。

优先考虑意外和医疗

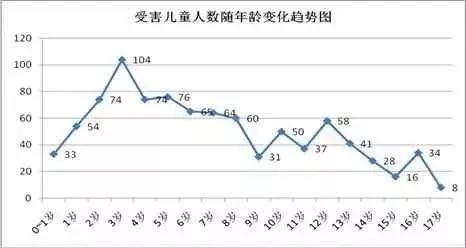

小孩子贪玩,好动,自身不能分辨危险,也没有自我保护的能力,发生意外的概率很高。根据2014年一组关于儿童意外伤害的研究数据表明:

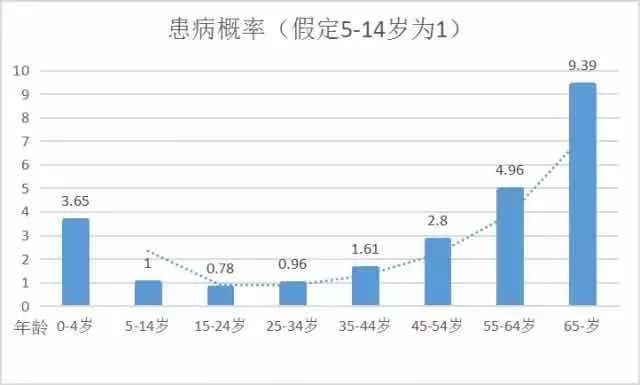

1—12岁都是意外的高发期,我国每年约有20万0岁-14岁儿童因意外伤害死亡。因此,小孩应该首先配备意外险。再者,小孩子因为身体机能还没发育成熟,抵御疾病的能力也很弱。特别是现在空气污染严重,食物安全问题也屡有发生,小孩子拉肚子、感冒、发烧都很常见。特别的是最近的流感刷屏,吓死宝宝了。并且,小孩子看病一般都很贵,也比成人麻烦。根据2013年,中国卫生调查报告中的患病率和各年龄段的占比:

0-4岁小孩子生病住院的概率是35-44岁的2倍,也远高于45-54岁的患病概率。因此,在社保之外,小孩子再配备一款医疗险也非常有必要。当然,如果医疗险本身就包含了意外责任,会是更好的选择。

高保额短时间>低保额长时间

配备完意外和医疗后,最好还是给孩子再搭配一款少儿重疾。

在具体选择上,保哥建议短期的消费型重疾。

因为总体来看,小孩子患重疾的发生率并不高。

消费型重疾险保费低、保额高,更适合儿童重疾这种小概率但大开销的情况。预算不多的情况下,几百块都可以买到50万以上的定期重疾保额,千万不要用两千块去买一个20万的终身保额,钱花了还不管用这才是最大的浪费。

前几天就有一位妈妈,非要给4岁的宝宝买一款终身重疾险,问小编性价比如何。

她说:小孩子现在买很便宜,只需要4000元,到了30岁再买就需要10000元。看起来似乎很合理。但她忽视了很重要的一点:时间价值。

0岁的4000元和30年后的1万元,哪个更值钱?

再者,市场上的保险产品也在不断调整优化,30年后有更好的选择怎么办?

所以,不管是意外还是医疗,港险宝宝都建议购买短期消费型就行,保费低,保额高。之后如果市面上有好的保险产品,也可以再做选择。至于重疾,一定要买足额,15万美金,也就是100万人民币保额最常见,产品比如香港友邦的【加裕智倍保】,至于什么教育金、养老金,其本质就是理财,因此教育金养老金肯定单独买,比如香港友邦的【充裕未来3】就是不错的选择,连大明星袁泉都去配置了1500万呢。

保障就是保障,理财就是理财,绝大多数的保险如果同时有两种功能,一般都会变成鸡肋。

如果大家手中的保险合同是:xx教育金计划,xx两全保险,不是分红型就是万能型。

至于有些家长咨询要不要给孩子买寿险,悦活君认为完全没必要。寿险的本质是为了防范死亡或全残给家庭带来的伤害,所以给孩子买寿险,意义在哪里呢?

(充裕未来2视频,现已升级为充裕未来3)

综合上面说的内容,小编整理了一张投保建议表,供宝爸宝妈们参考:

具体配置攻略,也可参考:(一线城市可以更多)

1. 2000元以下宝宝保险预算:定期30年60万保额,100万医疗险,10万意外险(含疾病住院低保额)

2. 5000元以下宝宝保险预算:终身50万保额多重赔付,100万医疗险,10万意外险(含疾病住院低保额)

3. 8000块以下宝宝保险预算:终身80万保额多重赔付+定期30年60万保额,300万医疗险,10万意外险(含疾病住院低保额)

专项保障可加强

小孩高发的疾病种类和大人有区别,比如白血病,几乎占了50%儿童恶性肿瘤,而成人中,白血病的发病率则没那么高。所以,部分产品会在儿童保障产品中加入白血病多倍给付,对孩子多重保护。

你可能会说,咦,我给宝贝买的产品里没有白血病这一项啊。

再强调一下,白血病属于恶性肿瘤,是重大疾病保险的第一个重疾。同样,所有的防癌险也包含白血病给付。

单独的防癌险自然比重疾险要便宜些,但范围也更小,也可以重疾险防癌险搭配购买,更经济,癌症赔付加倍。

不跟风不冲动,坚持需求导向

最后需要和各位妈妈们强调的就是这句话。妈妈的圈子里最容易传播跟风情绪,别人买什么就跟着买什么,从来不想想这个东西是不是真的适合自己。这发生在任何事情上,尤其是给宝宝的东西上,不限于保险。所以在买保险的时候,别上来就问这个产品好不好,那个产品好不好。就算是产品好,也不一定适合你家宝宝。

确定好风险缺口,再去找对应的保险进行保障,才能把钱用在刀刃上啊,香港友邦保险的储蓄险【充裕未来3】和重疾险【加裕智倍保】都是目前市场的热门,家长们可以参考一下~