对于很多已经在香港这边成家立业的小伙伴们来说,父母应该都是香港的“常客”。

不过,他们来香港可不是为了享受生活(想想也知道没可能),而是为了——帮忙带娃。

带娃的辛苦,谁体验过谁知道……所以,很多港漂小伙伴都非常担心父母的身体健康状况。

父母如果在内地,生病了,好歹还有社会医保托底。但是在香港生活的父母,如果没有购买商业保险,几乎相当于是一点保障都没有,一旦生病住院就是一笔不小的开支。

而这笔钱,我们总不能让父母付吧……

所以,不少港漂小伙伴都在为父母的保险而发愁。

今天正好赶上母亲节,我们就来详细聊一下这个话题。

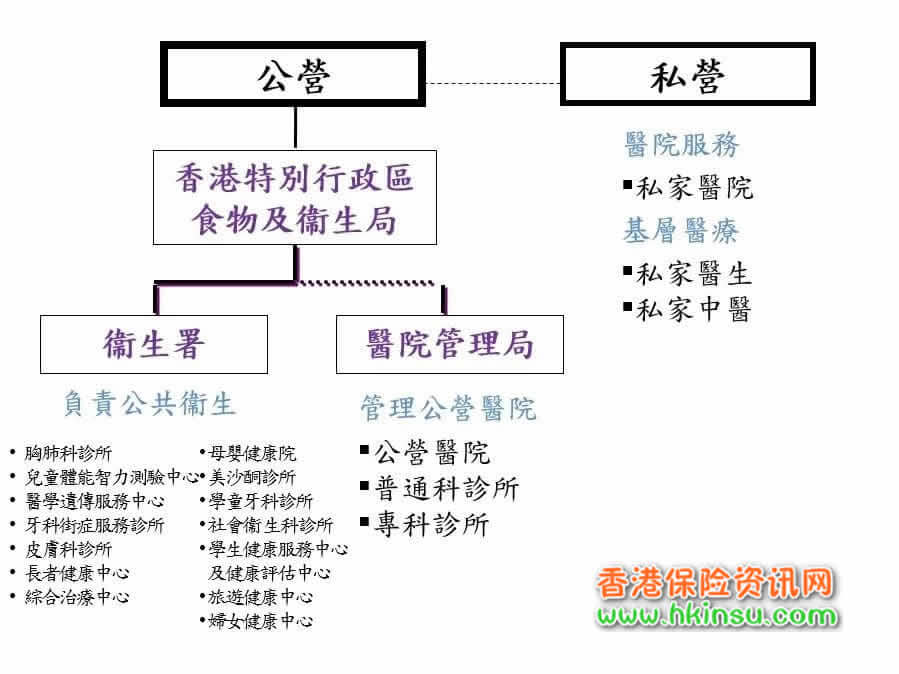

01、公立医院太久,私家医院太贵

香港是公立医院(公营)和私家医院(私营)相结合的医疗体系。

公立医院对于持有香港身份证的居民几乎属于“免费”,但医疗资源非常紧缺,排队时间很久。

医院会按照病人的病情严重程度实施“分流制度”,病危的病人会优先得到处理,但“不会立即危及生命”的疾病可能就需要等候数年……

根据香港医管局公布的最新统计数据(截至2019年3月31日),香港部分地区公立医院专科门诊的“稳定新症”轮候时间非常长,比如,港岛西的骨科轮候最长为181个星期,九龙东的眼科轮候时间最长为158个星期(均超过3年)……

与公立医院相比,私家医院医疗资源相对充足,不太用排队,但是治疗费用非常昂贵。

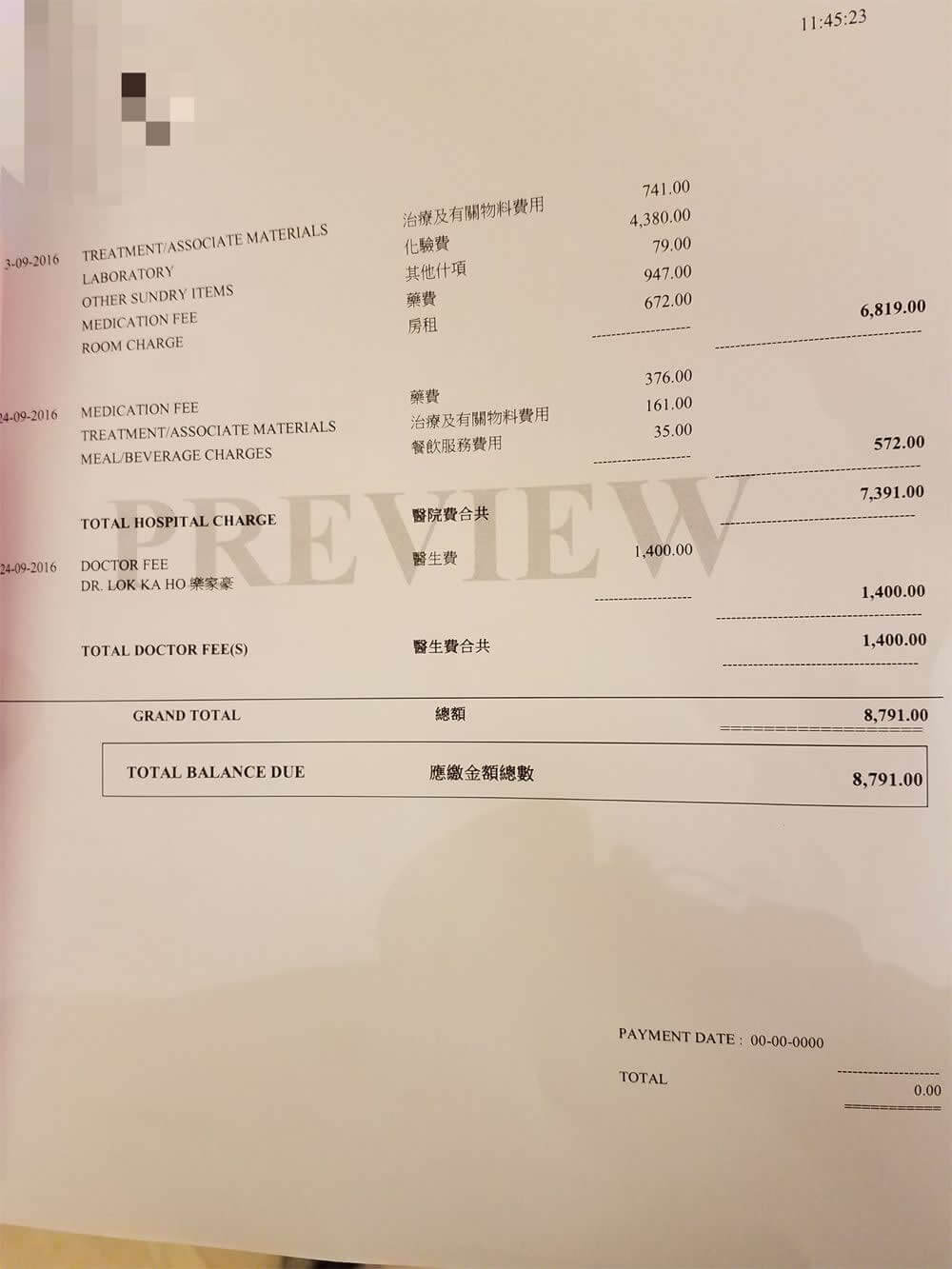

还记得两年前我因为出差吃坏肚子,在铜锣湾的圣保禄医院住了一天,住的是最便宜的普通房(672港币/每天),没动任何手术,就做了个细菌检查,开了点药,就花了将近9,000港币……

如果我住的是更高级一点的“半私家房”(带公共浴室的1~2人间)或者“私家房”(带独立浴室的单人间),除了房费和膳食费会翻一到两倍,其他的费用(医生巡房费用、手术费用、ICU病房费、杂项开支等)也会一并提升非常多。

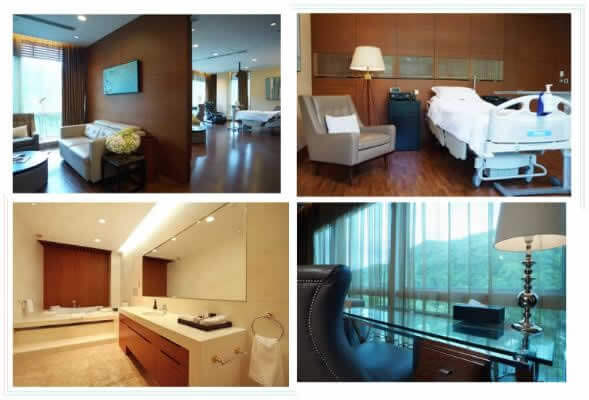

有的医院还有“豪华套房”,比如仁安医院就有1,000呎的“总理套房II”,配有客厅、饭厅、豪华浴室、豪华水力按摩池和访客洗手间,每日房租4.5万港币。

放个图片让大家来感受下~

02、父母想去公立医院?你得先拿“永居”

虽然香港的公立医院需要排队时间很久,但公立医院也有一些不得不说的优点。

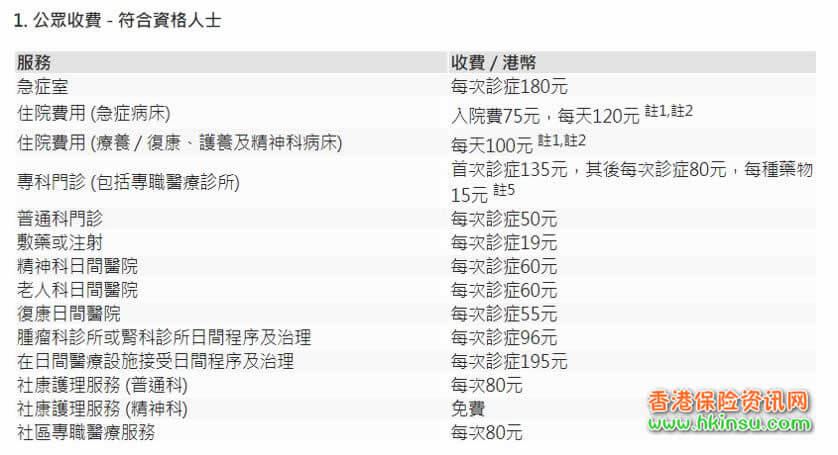

首先,香港公立医院对持有香港身份证的居民收费非常便宜,几乎相当于“免费”。

公立医院对于香港居民的收费

大家千万不要以为公立医院收费便宜,治疗水平就不行。香港公立医院的设备都非常先进、齐全,有时候可是能接诊私家医院都搞不定的疑难病患的。

如果没有香港身份证,到香港公立医院看病可是一点都不便宜:

公立医院对于非香港居民的收费

其次,虽然公立医院对于“非紧急个案”的排队时间很久,但是对于非常紧急、突发的病情,选择到公立医院治疗也完全不会耽误。

因此,在香港,罹患一些突发性的疾病(如高危的心梗、脑梗等),公立医院完全可以解决,不太需要用到私家医院。

再次,公立医疗系统对公民的医疗保障是不区分身体状况的。

也就是说,如果有些父母身体已经存在一些问题,没法投保商业保险了,那么公立医疗系统可能就是唯一的“救命稻草”了(相当于可以“带病投保”)。

当然,想要“享受”这些公立医院的“福利”,有一个大前提,那就是——父母一定要有香港身份证。

对于已经转了“永居”的港漂小伙伴,父母如果已经60岁以上,也是可以办受养人身份的(作为大家对香港长期纳税和经济消费贡献的奖励)。

父母拿了受养人身份,就相当于有香港身份证了,在香港看病的基础需求就已经解决了。

03、给父母的保险产品,怎么选?

给父母购买商业保险其实是一件比较困难的事情。

到了父母这个年纪,身体绝大多数都有些“小毛病”,很容易被拒保、除外(即某个部位不受保)或加费(即保费高于健康的投保人)。

所以,对父母而言,保险不是“想买就能买”。

如果父母身体状况较好,能通过保险公司的“健康核保”,那么主要有以下几种类型的健康保险可供选择。

1、医疗险

医疗险是以被保险人在住院过程中产生的实际医疗费用为赔偿基础的保险产品。

医疗险每年缴纳保费一次,保障期为一年,保费会随被保险人年龄的增长而不断增加;如果投保人停止缴纳保费,保障也随即停止。无论被保险人在保障期内是否进行过医疗索赔,投保人所缴纳的保费并不予以退还,因此医疗险通常被称为“消费型保险”。

在香港,主要有三种形态的医疗险,第一种是“基础医疗险”,第二种是“升级医疗险”,第三种是“高保额医疗险”(也俗称“高端医疗险”)。香港政府近期主推的可以抵税的“自愿医保计划” (Voluntary Health Insurance Scheme,简称“VHIS”)也已经涵盖了这三种形态的医疗险(虽然目前提供第三种形态的公司还不多)。

香港的医疗险绝大多数都是终身保证续保的,即投保了以后保险公司就不会因为任何原因而不给续保,但是保险公司后续会根据医疗通胀水平统一上调产品的费率。

1. 基础医疗险

“基础医疗险”是类似于“自愿医保”标准计划的医疗险,没有自付额(也称为垫底费或免赔额,即赔偿最初的一定金额需要投保人自己承担,超过的部分保险公司才负责赔偿),每项医疗责任有一个比较低的赔偿限额,可以提供最基本的就医保障,足够在香港私家医院住6至8人一间的普通病房,以及进行一些花费不算太高的治疗和手术。

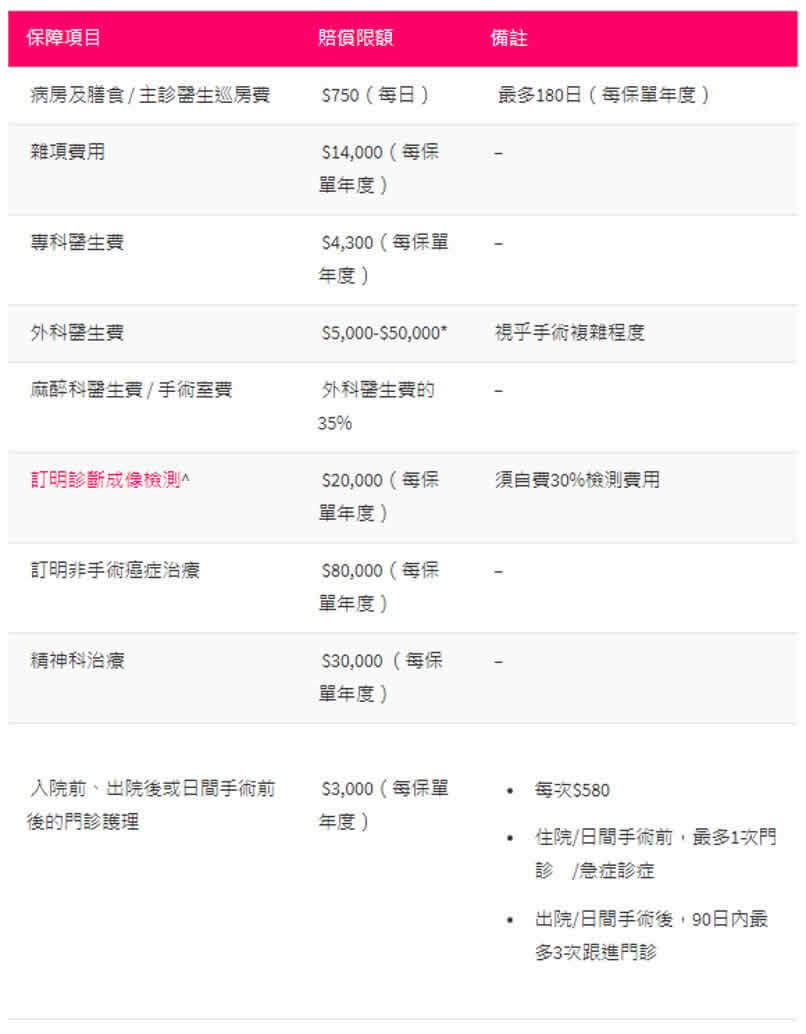

“自愿医保计划”标准计划的保障内容

“基础医疗险”的保费也是很便宜的,50岁投保人每年保费5,000港币左右,60岁投保人每年保费8,000元左右,大部分的港漂家庭都能够承受。

但是,由于“基础医疗险”赔偿限额很低,在癌症这类需要花费大量金钱治疗的疾病面前,这种医疗险几乎派不上什么用场。

推荐人群:希望在香港私家医院可以获得基础医疗保障的父母(无论是否已经取得香港身份证)

选择要点:

“自愿医保”的标准计划应该是最佳选择(因为价格便宜透明,在政府自愿医保官网可以直接比价,而且给父母投保也可以给我们自己抵税);

不是所有公司都开放给内地居民购买(只有少数公司可以,父母如果已有香港身份证则不受限制),需要提前咨询清楚;

除“自愿医保”标准计划外,香港各大保险公司都有类似的基础医疗险销售,只是不能抵税。

2. 升级医疗险

“升级医疗险”的形态与“基础医疗险”类似,没有自付额,但每项医疗责任的赔偿限额比“基础医疗险”高,因此可以满足大家对半私家房、私家房的住院需求(“基础医疗险”一般情况下只够住普通房)。

“升级医疗险”最重要的特点,就是包含有“额外医疗保障”(Supplement Major Medical,简称“SMM”)责任,即住院实际花费超出医疗险理赔限额的部分,SMM还可以额外提供一定比例的报销(如报销超出部分的80%)。

当然,添加SMM这项责任是要花不少钱的,几乎相当于保费增加一倍。但SMM的效果确实不错,可以大幅提升医疗险最后能报销的比例(用过的都说好)。

推荐人群:希望在香港私家医院住上半私家房或私家房、获得较充足医疗保障的父母

选择要点:

判断一个医疗险产品是否为“升级医疗险”,关键看有没有SMM责任可选;

“自愿医保”的灵活计划大多属于这种类型的产品,政府的自愿医保官网可以直接查询,各家公司也都有类似的计划;

“升级医疗险”在投保时会有房型选择(普通房、半私家房、私家房),房型越好,保费越贵;

住院的时候,一定要按照当时购买的房型去住,如果买的是普通房版本,实际住院却住了半私家房或私家房,那么实际的报销比例是很低的(敲黑板!!)

3. 高保额医疗险

“高保额医疗险”(也俗称“高端医疗险”)是一种专门针对大病的医疗保险计划,这种医疗险最大的特点就是有自付额(通常有若干种自付额选项,如0、2.5万和5万港币),投保人需要自行支付自付额以下的费用,而超过自付额的部分几乎可以由保险公司全额报销。

由于这类产品在设计时添加了自付额的设定,可以有效过滤掉一些小额理赔,从而降低产品本身的保费(自付额越高,保费越便宜)。

同时,这类产品的赔偿限额非常高,通常能到几千万港币的水平,能够给癌症等治疗费用高、持续时间长的病症提供有效的保障。

推荐人群:有能力自己承担一般的住院费用(通常几万块)、希望在癌症治疗方面获得充足保障的父母

选择要点:

判断一个医疗险产品是否为“高保额医疗险”,关键看产品有没有“自付额”(也称为“垫底费”);

“自愿医保”的灵活计划中有部分公司已经推出了“高保额医疗险”,但目前仍较少(截至今天只有两家),大家可以到政府的自愿医保官网查询;

不建议选择0自付额的版本,因为价格较贵,且产品成本中包含了公司较多的小额案件处理费用;

“高保额医疗险”大多在香港只能住半私家房,住院时一定不要选错房型,否则赔偿会打折扣。

2、重疾险

重疾险是以被保险人罹患合同约定的特定重大疾病为保险金给付条件的保险。

重疾险与医疗险最大的区别为,重疾险是一种“确诊即赔”的保险,而医疗险是一种“实报实销”的保险。重疾险的保额在投保时确定,后续不可更改,投保人所要缴纳的保费基于保额进行确定,所投保的保额越高,保费越贵。

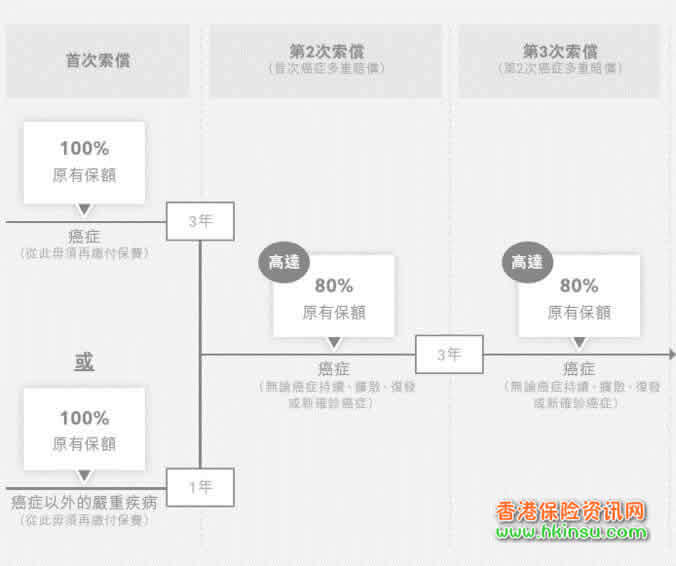

香港保险市场上目前最常见的重疾险形态是保障终身的、包含身故赔偿责任的分红型重疾险,很多产品还包含癌症多次赔付等功能,只要被保险人处于患癌状态,每3年可以多赔一次,很实用。

对于父母而言,由于他们已经进入了重疾的高发年龄段,保费相对较贵,通常所交的总保费与保额相当(总保费=年缴保费×缴费期)。

所以,给父母购买重疾险,看上去并不那么划算。尤其是对于56岁以上的父母,大部分产品已经无法选择25年缴费期(比如只能选择10年缴费),也就无法通过拉长缴费期来博取在缴费期内出险的概率(有关于缴费期的选择,可参见我之前写的:重疾险的缴费期如何选择?这六个方面值得好好考量)。

毕竟重疾险一旦在缴费期内发生理赔,合约期内剩余的保费就不用再交。

因此,对于56岁以上的父母,我个人并不推荐为他们购买重疾险。

但对于55岁或以下的父母,购买重疾险还是有一定意义的。

首先就是,在缴费期结束前,我们累计所交的保费是要远小于保额的,可以为父母换得一部分重疾保额杠杆。

其次就是,假如父母在缴费期结束后仍未罹患重疾(这应该算是一种我们期待的完美结局),父母仍可以在身故时为我们留下一笔总金额等于“保额+分红”的身故理赔金,相当于是我们拿保费的利息为父母换了二、三十年的保障。

推荐人群:希望在重病(如癌症、心脏病、中风等)方面获得较高额保障、同时希望保费有一定储蓄功能的父母

选择要点:

对于56岁以上的父母,并不推荐购买重疾险;

如果父母身体状况不错,且年龄不超过55岁,则可以考虑购买重疾险,同时建议选最长的缴费期(通常25年);

投保时一定要做好健康情况的如实告知!如有遗漏,理赔时容易发生纠纷。

3、防癌险

防癌险是仅仅针对癌症治疗费用进行实报实销的医疗保险。

防癌险与医疗险和重疾险的最大区别为:因为不涉及癌症以外疾病的理赔,因此对于被保险人的健康状况要求比较宽松,很多有三高、心脑血管疾病、慢性病的父母,仍可以投保。

而且防癌险的保费水平明显较一般的医疗险便宜很多,比如某终身赔偿限额300万港币的防癌险,50岁男性投保人的保费只要3,000港币左右,到60岁也只要7,000港币,绝大多数家庭都可以承担(女性投保人的保费较男性略贵)。

人类主要有三大高发危疾——癌症、心脏病和中风,占据了所有重大疾病发病率的90%以上。

心脏病和中风,由于事态危急,可以直接到公立医院就诊,不会耽误病情。

癌症则可以在防癌险的帮助下,让父母在舒适的私家医院接受更好的治疗。

所以,对于港漂的父母来说,防癌险是我觉得非常合适、值得购买的一类保险产品。

如果父母已经拿到了受养人身份,可以到香港公立医院看病了,那么防癌险可以说是填补了父母最最需要的保障。

推荐人群:身体存在一定问题(如三高、心脑血管疾病、慢性病等)、希望用较少保费在癌症治疗方面获得较高额保障的父母

选择要点:

防癌险并不是香港各家公司都有,需要仔细挑选;

部分公司有同时针对三大高发危疾的医疗险,但通常对健康核保的要求比较高,且保费较贵;

防癌险也会根据房型、赔偿限额有不同的版本设置,大家可以根据自己的经济状况与实际需求选择合适的计划。

04、可以给父母买内地的保险产品吗?

大部分的父母都在内地都有医保,实际上是可以直接到深圳就医的。

目前,深圳有80多家医院可以直接刷全国各个省份的医保卡。

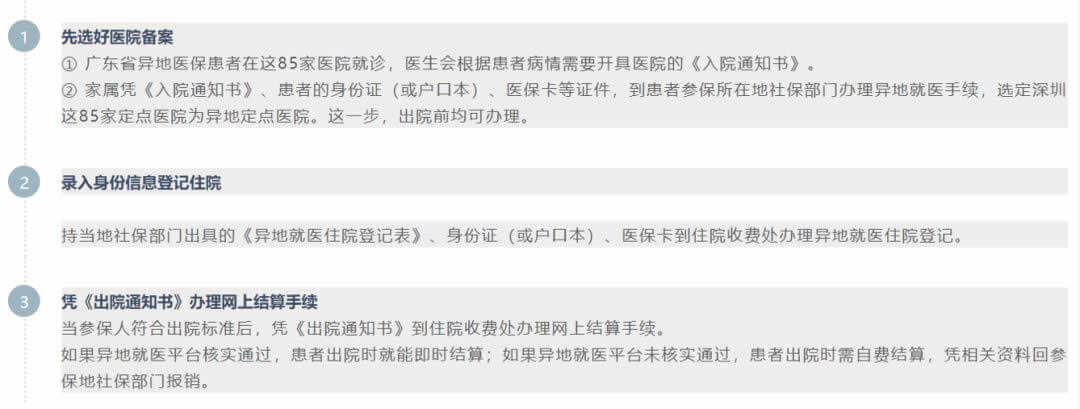

“异地就医”的步骤略复杂,需要患者的家属在患者出院之前回到患者参保所在地社保部门办理异地就医手续(详见下图,资料来源“壹深圳”)。

但无论如何,在港父母回深圳就医,也算是一条“求生之路”了。

那么,有没有内地的保险可以给父母购买呢?答案是有的。

内地有比较实惠的“百万医疗险”和“百万防癌险”,父母这个年纪购买,如果有社保(且社保可以用来报销),每年保费大概在2000元~3000元人民币左右,可以保障父母在内地二甲以上医院产生的社保报销以外的住院治疗费用,对于一些不太紧急的病症(比如癌症切除手术),还是有很高的购买意义的。

不差钱的小伙伴,其实可以长期给父母购买这种保险,毕竟来香港带娃的父母,每三个月就要回家一趟,这种保险还是能派上用场的。

05、应该从哪里购买保险?

总体来说,给父母购买的健康险(包括上面所说的医疗险、重疾险、防癌险等)算是保险产品中比较复杂的一类产品,不仅仅是因为涉及的赔偿责任、理赔计算规则等都较为复杂,更因为健康险是一种使用比较高频的保险,在理赔时需要牵扯的精力较多。

因此,买健康险绝对不仅仅是对比价格,还需要考虑公司的医疗服务网络、理赔服务是否完善,网上自助理赔服务系统是否便捷,保险顾问提供的服务支援是否可靠等。

如果选择在线上直接投保(比如自愿医保计划),那么通常保险公司会给予一定的保费折扣,这时我们一定要留心这家公司是否有比较便捷的网上自助理赔服务系统,否则就可能会因为没有保险顾问的服务而在理赔的时候遇到困难。

如果选择从线下投保,那么对于港漂而言,选择一个自己比较熟悉的、会长久留在保险行业的保险顾问,是非常重要的。因为健康险一旦投保,大概率会跟随我们和父母一辈子,所以选择一个靠谱的保险顾问会让未来的理赔(当然,希望谁都不要理赔)省心很多。

06、最后想要说的

一口气写了这么多,相信各位港漂小伙伴对于如何给父母买保险已经心中有数了。

很多朋友可能会觉得,给父母买保险价格有点高,不太合适,不如就不买了。

但如果父母在香港一点保障都没有,假如真的生病(请原谅我做这种最坏的假设),在香港的治疗开销还是要我们自己承担。

很多人应该都对去年朋友圈里疯传的那篇《流感下的北京中年》记忆犹新。

“父母一场病,掏空一个中产家庭”,绝对不是说着玩玩。

所以,给父母买保险,站在一个理性的角度去看,倒不如说是给我们自己买保险。

除了买保险以外,督促父母及时去检查身体也很重要。

很多退休的父母,好几年都不做一次身体检查,实际上潜在的风险很高。

要知道,大部分疾病想要发展到很严重的程度(比如癌症),都需要经过若干年的时间。

其实这些风险,完全可以通过身体检查(包括肠胃镜等)避规掉。

父母这代人,有时候怕给我们增添负担,明明身体不舒服了也忍着不说(比如经常头晕,经常肠胃难受,经常心脏不舒服……)。

大部分时候父母就这么一直拖着,最后拖不了了,去医院检查时就发现是XX晚期……(吐血)

所以,作为子女,一定要时刻提醒自己“固执”的父母。

“爸妈,你们如果哪里有不舒服,赶紧跟我们说!”

最后的最后,还是想说:对自己的父母好一些。

尤其是对这些来香港帮我们带娃的父母。

因为他们真的为我们付出了太多太多。