经常也接到海外华人咨询香港保险,对于中国籍和海外华人应该如何选择香港保险这个问题,今天我们给大家总结一下,如何选择香港高端医疗保险和香港美金储蓄分红险(养老金保险和教育金保险)。

1、大陆、香港籍

建议:

香港友邦家的爱无忧+至尊明珠套餐

中产

爱无忧+至尊明珠亚洲

高端

安盛 寰宇特选全球(或除美)+安进/充裕未来

2、移民亚洲地区

中产

安盛 寰宇特选亚洲+安进/充裕未来

高端

安盛 寰宇特选全球(或除美)+安进/充裕未来

包含美国地区的产品保费是最高的,比不含美国要高出30%-50%,因为美国医疗费全球第一高。

例如,

在美国生孩子,没有保险自费的话,费用在1-3万美金,具体视不同的地区而定,还是顺产的情况下。

3、长期(连续365天以上)居住美国或美国居民

那么,香港所有的高端医疗您只能买:除美国的版本,如果买了之后移民或者长期居住美国的:

香港友邦:报销额将降至60%

香港保诚:产品必须换成不含美国的版本

安盛保险:停保

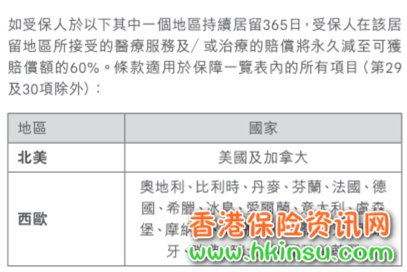

关于友邦的至尊系列高端医疗:持续居住地在以下国家地区365日,在本地区的报销额度永久性降至60%,如果已经是这些国家的居民,则不接受投保。

因此,中国籍中产是很适合买友邦的高端医疗的,另外,友邦在中国以及香港地区有直付医院,也就是香港友邦与医院直接结算,目前大陆有100多家,香港地区6家

4、移民澳新、加拿大、欧洲

安盛 寰宇特选全球(或除美)+安进/充裕未来

选择香港的高端医疗理由是:

以加拿大为例:

虽说加拿大是全民医疗,但有不少移民加国的客人跟我们说,加拿大的公立医疗很拥挤,并且由于公费治疗,所以医院不舍得用好的药品,可见,想要有好的待遇,还得有高端医疗,方可入住私家医院。

香港看病最大的好处是:

A、医疗水平全球排前三分别是:美国、香港、日本

B、离大陆最近,到香港方便,时间短

C、患者与家属直接与医生中文沟通,不用翻译病历

选择安盛家的寰宇特选的理由是:

1、保费优势

举例说明:

43岁 女士 (单位:美元)

中国籍 友邦的至尊明珠全球(3125垫底)保费 3020

加拿大籍 安盛的寰宇特选全球(1500垫底)保费 2183

2、保障全面,私家病房待遇

3、全球有过万家直付医院,美国涵盖了7000家以上的医院

看以下这份目录就知道了,也就是说,有了这份高端医疗,在全球任何地区,都能享受到看病不带钱的待遇,安盛这个全球寿险老大哥的江湖地位

果然名不虚传啊。Maybe,有人会问我们,为什么不推荐保诚呢?因为保诚的产品没有特色

1. 保费不比友邦与安盛便宜

2. 没有直付医院

3. 保障方面还不及友邦与安盛全面

中国籍和海外华人如何选择储蓄险?

A、为什么要搭配储蓄险呢?

1、首先

高端医疗是消费险,给客人提供了顶级医疗保障,同时它是个消耗品,而储蓄险是现金奶牛,可以为高端医疗提供源源不断的现金,且终期(身故)还能留一大笔钱给受益人

2、方便

有储蓄险套餐,那么5/6年之后,啥都不用管了,由保险公司公司,自动从储蓄险里面提取分红来交保费,对于每天忙于应酬的高端人士来说,这缴保费的事太费神。

3、高端医疗的保费每年上涨

请看下面的图表,

当保费每年上涨5%,如果0岁买了高端医疗,假设目前80岁的保费是1万美金,那么到孩子80岁时,保费是48万美金;如果30岁买了高端医疗,假设目前80岁的保费是1万美金,那么到80岁时,保费是10万美金!复利是天使,也是魔鬼,可以让你暴富,也可以让你破产。

如果自己每年支付,特别是到70岁以后,保费高得离谱,赚钱能力也弱了,自己掏钱,心疼啊,到晚年了,还要处理保费的事情,是不是很烦?很麻烦?

B、选择什么样的储蓄险?

由于每年要支付高端医疗的保费,那么我们应选择现金分红比较高的产品,这种产品通常是美式分红,比英式分红收益稍低,因为它给了您资金的流动性呀,如香港友邦,则是用爱无忧这款产品来搭配的,复利收益率在4.5%-5%左右。

C、储蓄险的金额如何确定?

我们一定不能按照当前的保费费率去确定,而是要预计到未来保费的上调,金额无法确定,但上调确定是200%确定的,可以看到,过去每年保险公司都有调整保费。

以下是两个产品近三年的的保费变化(美元):

至尊明珠亚洲2000垫底:

2016年 0岁 保费是:530

2017年 0岁 保费是:550

2018年 0岁 保费是:570

涨幅3.6%

至尊明球全球2000垫底:

2016年 40岁 保费是: 2360

2017年 40岁 保费是: 2740

2018年 40岁 保费是: 3160

涨幅在10%以上

我们回忆一下30年前,医院的挂号费:5毛~1块钱,如今呢,普通医院10块以上,较好的医院50块以上,专家号上四位数是太正常的了,这只是挂号费,还有药品,住院,医生的工资等,君不知,都翻多少倍了,医疗费的通胀是所有行业最高的。

香港友邦保险的计划书系统里面可以做到:假设,高端医疗保费每年上涨5%时,储蓄险-爱无忧的帐户分红,可扣缴高端医疗保费至多少岁。

我们通常的做法是:在每年保费上调5%的情况下,至少也能扣到75-80岁,所以,我们计划方案会比其他代理人的要高一点,既然做了,就考虑长远一点。

D、储蓄险的缴费年期长还是短好?

储蓄险是投资型的产品,货币是有时间成本的,早投资早收益原则,就像银行借钱给你买房子,20年供款与30年供款,利息是完全不一样的

所以,建议投资期可以短一些,在5至6年为宜。