近期有客户咨询我们,香港有没有一年定期或者五年定期的重疾险,其实香港保险市场上,这些产品都是有的,只是都不是保终身的,属于消费类的重疾险,实用性并不强,今天我们从重疾险的给付条件、赔偿责任、保障期和缴费期四个方面出发,为大家详细、透彻地介绍了重疾险的主要属性。我们会介绍市面上几类不同重疾险产品的特性,包括一年期定期重疾、长期定期重疾、单次赔付终身重疾、分组多次赔付重疾和癌症多次赔付重疾。相信大家在听完今天的视频讲堂之后,会对市场上的重疾险产品有一个更加全面、细致地认识。

现在市面上有哪几类重疾险产品呢?我们从保费价格由低到高进行排序,依次为大家进行介绍。

1.

这类产品的主要特点是:交一年保一年的消费型产品,年轻时保费非常便宜,保费随年龄增长逐年提升(这种保费模式也称为“自然费率” ,因为被保险人年龄越大发病概率越高),被保险人在老年时保费会非常贵。

而且,这类产品在内地通常没有保证续保条款,也就是在保障期中被保险人如果身体出现一定状况,但还未达到可以理赔重疾的程度,保险公司是有权力在下一年不允许该被保险人续保的。

因此,短期的定期重疾产品,只适合在拥有长期重疾保障的基础上,作为短期的保障补充,使被保险人在年轻时能够拥有更高的保额。

2.

这类产品的主要特点是:可以选择保至70岁,85岁,或保至终身,但因为这类重疾产品把身故赔偿责任进行了剔除,因此产品的价格会远远低于市场上包含身故赔偿责任的重疾险产品。

这类产品对于每年在保险方面支出比较有限的家庭是首选,因为这种基础的重疾产品可以满足大家对于重疾保障的基础需求。不过,主推这类产品的大多是一些中小型的保险公司,分支机构的开设不够全,目前还无法做到全国所有省份的销售覆盖,一些居住在比较偏远地区的朋友就无法购买这类重疾险,后续服务与大公司会存在一定小小的差距,这些也希望大家可以理解。

另外,据我与业内一些朋友的交流得知,现在内地这类重疾险的赔付情况并不乐观,也就是实际理赔是要高于公司的预期理赔的,因此这类产品能否持续在市场上存在还有待观察。

3.

这类产品中规中矩,通常是交费20年保障终身,包含重疾、轻症、死亡等赔偿责任,大公司的产品保费相对贵一点,中小公司的产品保费相对便宜一点。由于代理人渠道主推的都是这类重疾产品,因此绝大多数消费者第一次接触重疾险,都是从这类产品开始的,也是市场上重疾险占比最高的一类。

4.

这类产品的主要特点是:将几十种重疾分为不同的组别,比如恶性肿瘤组,心脏相关疾病组,神经相关疾病组,重要器官相关疾病组,其他疾病组等,每个组别的疾病均可理赔一次。

这类产品具有一定的实用性,尤其是当被保险人已经罹患过一次重大疾病之后,由于身体健康情况出现恶化,导致该被保险人再次患重大疾病的概率较健康被保险人有所增加。

但是,这类产品的价格在市场上参差不齐,在我看来,只有那些价格比单次赔付产品略贵5%~10%的分组多次赔付重疾险,才是值得购买的。

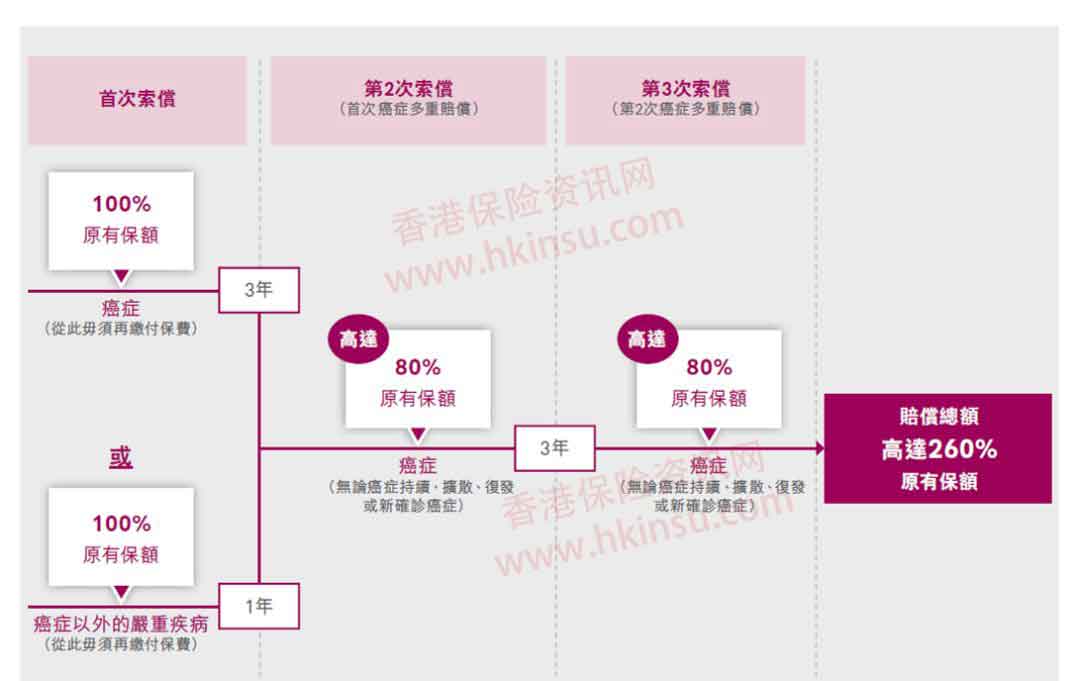

5.

这类产品的主要特点是:可以保障癌症的持续、复发、扩散等,在当前癌症医疗水平不断发展的环境下,可以为重疾中发病率最高的疾病——癌症提供长期的治疗补偿。

这类产品将两次癌症的赔付间隔期缩减为三年,被保险人在罹患了癌症三年之后,或是罹患了非癌症的其他重大疾病一年之后,如果还处于患癌状态,是可以获得一次额外的重疾险赔偿的。

有医学研究指出,癌症未来很有可能将作为慢性病进行治疗,使用药物抑制癌细胞失控增长,这样就避免了在治疗癌症过程中伤害到健康细胞,为此类重疾险在未来发挥实用性提供了一定的基础。

正常状况下,该类产品的价格仅较普通的单次赔付产品贵10%左右是比较合理的。如果过于昂贵,则实用性也不高。