当金融巨头的命运与整个市场的稳定深度绑定,”大而不能倒” 就不再是单纯的市场现象,而是需要制度精准应对的监管命题。10 月 17 日,香港保监局正式发布本地版 D-SII(具本地系统重要性保险公司)制度,这一被称为香港版 “大而不能倒” 的监管框架,标志着香港保险业监管迈入了全面强化的新阶段。

详情请见:保诚:遭归类D-SII 多年期资本管理计划将不受影响

什么是 D-SII?看懂 “大而不能倒” 的监管逻辑

在现代金融体系中,部分保险公司因规模庞大、业务关联度高,早已超越了普通市场主体的范畴。它们就像金融网络中的关键枢纽,一旦陷入困境,风险会像多米诺骨牌一样扩散 —— 不仅会导致大量保单持有人利益受损,还可能引发金融体系流动性危机,甚至冲击实体经济。这就是 “大而不能倒” 的核心矛盾:放任其倒闭代价太大,但隐性担保又可能催生冒险行为。

香港保监局推出的 D-SII 制度,正是破解这一矛盾的关键举措。通过科学评估筛选出对本地金融体系至关重要的保险公司,对其实施更严格的监管要求,从源头上降低风险发生概率。这一框架参照国际监管经验,既避免了 “一放就乱” 的市场失序,又防止了 “一管就死” 的发展受限,实现了风险防控与行业发展的平衡。

如何入选 D-SII?双重评估体系筑牢筛选门槛

并非所有保险公司都能进入 D-SII 名单,香港保监局建立了一套 “定量 + 定性” 的双重评估体系,确保筛选结果精准可靠:

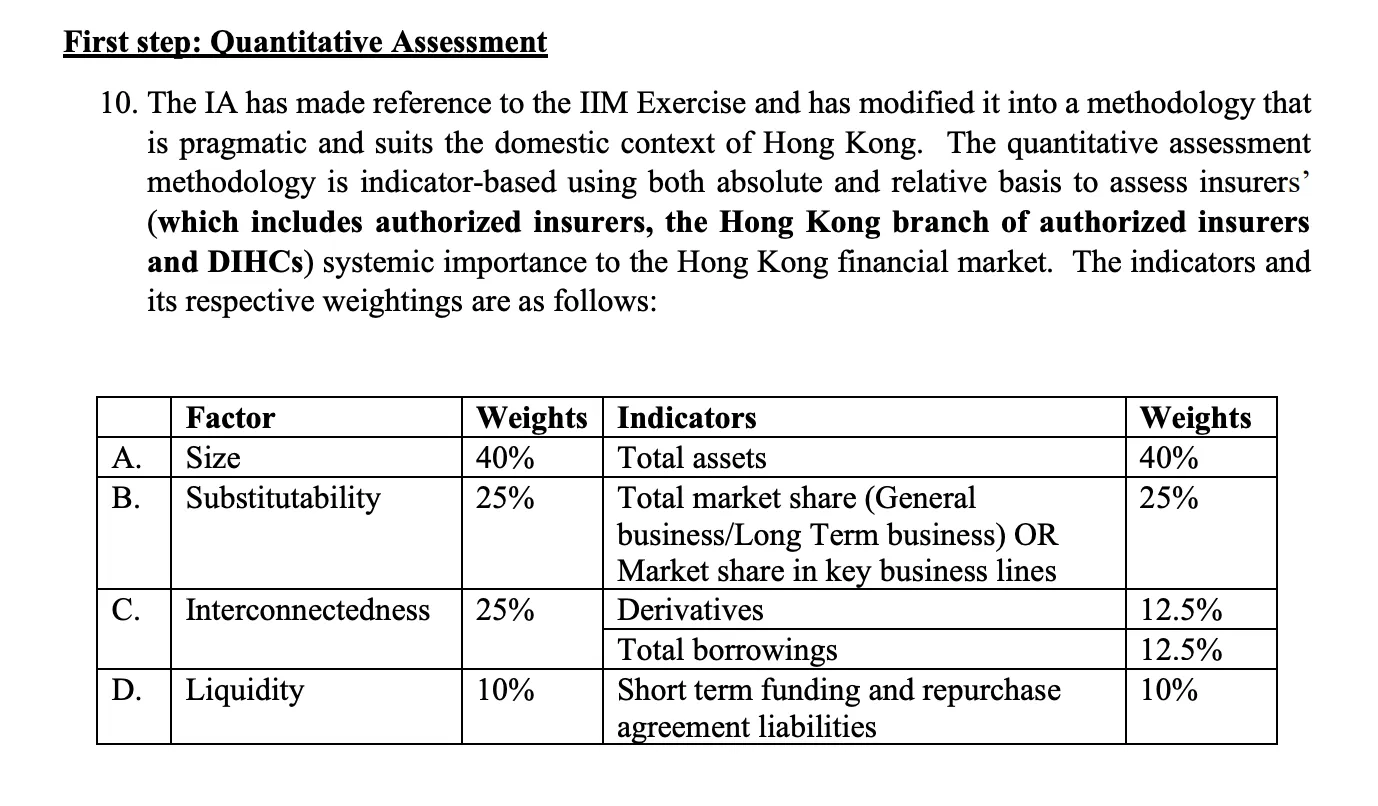

第一步:定量指标先行(权重 40%)

从可量化的数据维度判断机构的系统重要性,核心指标包括:

- 资产规模:以总资产绝对值衡量机构体量,规模越大权重越高;

- 市场占有率:在核心保险业务领域的市场份额,反映行业影响力;

- 金融体系关联度:与银行、证券等其他金融机构的业务往来紧密程度;

- 流动性水平:资产变现能力与现金流稳定性,关系风险传导可能性。

第二步:定性评估补位

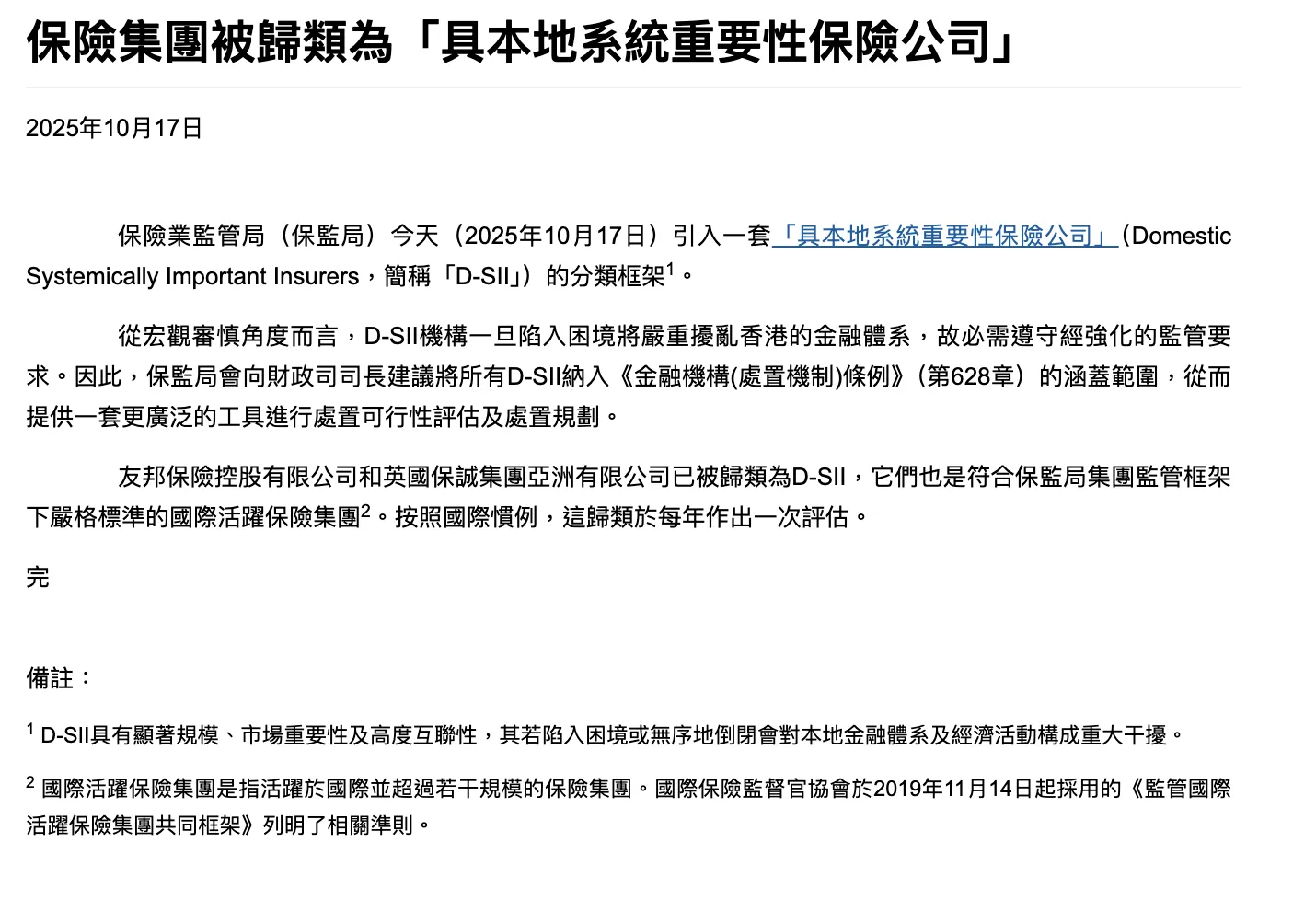

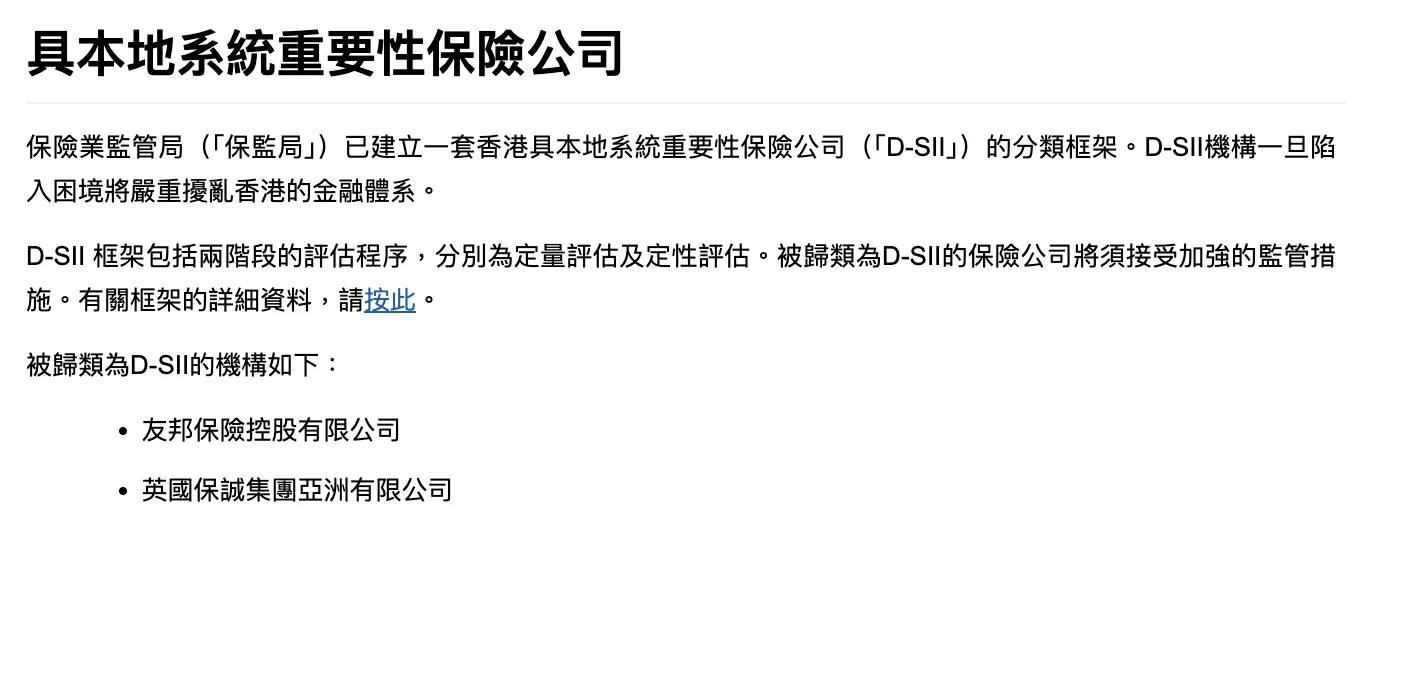

在定量分析基础上,结合行业专家判断,考量机构的业务复杂性、风险扩散潜力、对本地金融基础设施的依赖度等难以量化的因素,最终确定 D-SII 名单。目前,友邦保险、英国保诚集团亚洲有限公司等国际活跃保险集团已被归类为 D-SII。

D-SII 落地意味着什么?三重影响守护金融安全

作为香港保险业监管的重大革新,D-SII 制度的实施将产生深远影响,全方位筑牢金融安全网:

对保险公司:戴上 “监管紧箍咒”

入选 D-SII 的机构将面临更严格的监管要求。参考香港金管局对系统重要性银行的监管经验,这类机构可能需要满足更高的吸收亏损能力资本规定(HLA 资本规定),资本比率需在原有基础上额外增加 1% 至 3.5%。

对金融市场:织密 “风险防护网”

D-SII 制度通过提前识别高风险节点并强化监管,从源头上降低了系统性风险发生的概率。正如国家金融监管总局强调的,防范化解系统性金融风险是金融工作的永恒主题

监管必须 “长牙带刺”、有棱有角。香港这一举措正是对强监管要求的落实,为国际金融中心的稳定增添了重要砝码。

对普通民众:撑起 “权益保护伞”

保险公司与千家万户的养老、医疗等保障需求紧密相关。D-SII 制度通过确保系统重要性保险公司的稳健运营,避免了因机构危机导致的保险服务中断,直接守护了保单持有人的切身利益。这与金融工作 “以人民为中心” 的本质要求高度契合。

从 2008 年金融危机到全球金融监管革新,”大而不能倒” 的难题终于在制度完善中找到答案。香港 D-SII 制度的落地,不仅是本地保险业监管的里程碑事件,更是国际金融中心风险防控能力升级的生动体现。随着监管体系的不断完善,香港将在安全与发展的平衡中,持续巩固其全球金融枢纽地位。