近期,香港保險市場再度掀起熱潮。友邦、安盛、萬通等知名保險公司相繼推出新品或升級經典產品。例如,友邦的「活享儲蓄計劃」在收益提取和靈活性方面比「盈御3」更具競爭力;安盛的「盛利儲蓄計劃」也成功躋身市場頭部陣營。在各大公司紛紛「卷」收益和功能之際,保誠同樣不甘示弱,於2025年推出重磅新作——「信守明天」多元貨幣儲蓄計劃。

近兩年,保誠經歷了一些分紅回撤的小風波,市場上對其評價褒貶不一。特別是2023年發布的「雋富」多元貨幣計劃,在激烈的競爭環境中表現略顯平淡,令不少人開始質疑這家「英倫貴族保險公司」是否漸顯疲態。

然而,如果因此就低估了保誠的實力,恐怕會失之偏頗。此次全新推出的「信守明天」,可以看出保誠經過深度調整,意圖以更高的預期回報與更強的確定性,重塑市場信心。那麼,這款產品究竟能否滿足客戶期待?接下來,我們將詳細剖析。

一:保誠信守明天多元貨幣儲蓄計劃收益高嗎?

咱們買保險,最關心的無非就是收益。在「信守明天」這款產品上,保誠可是下了不少功夫。

1. 收益數據亮眼,長期表現更穩健

根據數據顯示,「信守明天」的預期收益有了不小的提升。簡單來說,15年就能看到本金翻倍,25年更是能達到本金的4倍,這個預期IRR大概在6.1%左右,而長期IRR更是衝到了7.2%的市場領先水平。

跟保誠自家的「前任」王牌「雋富」比起來,這次的「信守明天」可以說是全方位升級了。

拿5年繳費這個常見案例來說,和市面上其他幾家公司的熱門產品相比,「信守明天」的表現也相當有競爭力。

宏利這款老產品在前期確實表現搶眼,但「信守明天」在第20年之後開始發力,尤其是在第25年,預期回報率達到了6.09%,位居榜首,而且在接下來的幾十年里,它都保持著領先地位。這說明「信守明天」的產品策略是主打中長期的穩健增值。

2. 「雙重紅利」結構,提取更靈活

「信守明天」在紅利結構上做了升級,增加了「歸原紅利」。這意味著保單除了終期紅利外,還有了歸原紅利,這在一定程度上提升了保單的提取靈活性。

而且,它支持「566提取」方案,並且在提取後,整體回報依然優於上一代產品「雋富」。這對於需要靈活安排現金流的朋友來說,是個不錯的消息。

需要注意的是,「信守明天」的歸原紅利和之前的「特級雋升II」有所不同。後者在歸原紅利派發時會附帶特別紅利,一旦提取歸原紅利,特別紅利也會一併被提取。而「信守明天」的歸原紅利則不附帶終期紅利,這意味著你可以更純粹地提取歸原紅利,不受其他紅利類型的影響。

二:保誠信守明天多元貨幣儲蓄計劃在財富管理上的表現

除了核心的收益表現,「信守明天」在功能設計上也是亮點多多,特別是幾項市場首創的功能,讓它在眾多產品中脫穎而出。

1. 「真」貨幣轉換,靈活應對全球化需求

多元貨幣轉換功能在香港保險中早已不是新鮮事,它可以讓你在美元保單的基礎上,根據需要將保單貨幣靈活切換成歐元、英鎊、加元、人民幣等多種選擇。這不僅能滿足你在海外留學、養老等方面的外幣需求,還能有效對沖匯率風險。

「信守明天」的貨幣轉換,從保單生效的第三年起,可以無限次在同一計劃內進行轉換,而且轉換成本相對較低,避免了頻繁更換產品帶來的額外費用。

不過,這裡面也有一些小細節需要留意。雖然號稱「真」貨幣轉換,但不同幣種下的預期回報率還是會有差異的。理想的貨幣轉換,應該是第一步順利轉換,第二步在新貨幣下繼續穩定增值。有些產品可能在第一步轉換時就暗藏費用,或者在第二步的增值表現上不夠理想。所以,在享受便利的同時,也要對這些潛在的「貓膩」有所了解。

2. 「自主入息」與「自主傳承」,玩轉現金流與財富傳承

這兩項功能可以說是「信守明天」的「王炸」。

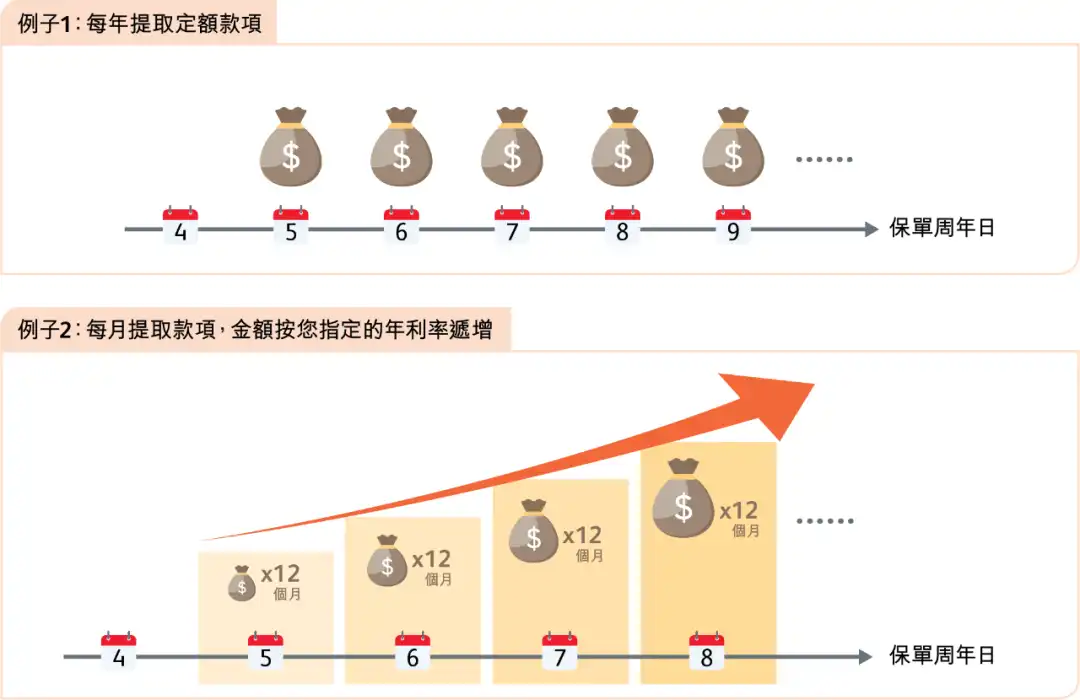

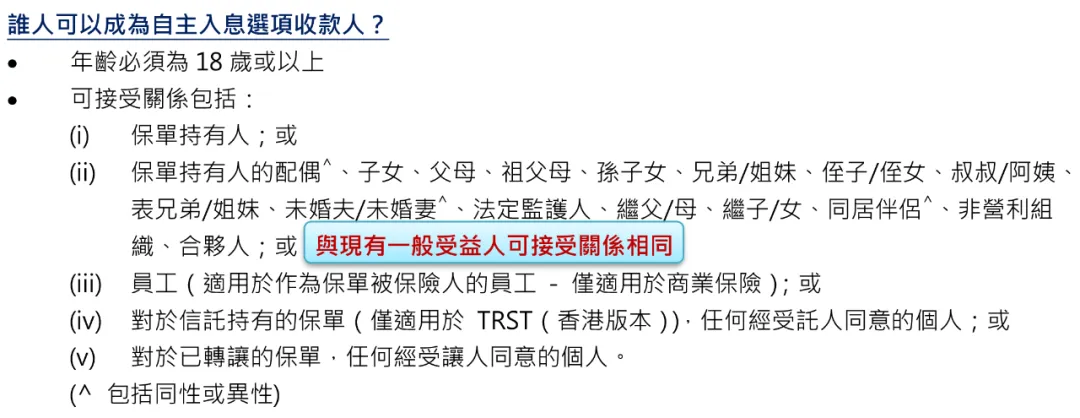

- 「自主入息」選項: 在傳統的退保、套現、部分提取之外,它新增了一種更靈活的現金流管理方式。從保單第五年起,你可以通過簡單的指示,設定定額、定期的提取金額,直接支付給指定的收款人賬戶。這就像是為自己量身定製了一個長期的現金流計劃,無論是作為生活費、教育金還是其他用途,都更加自主可控。

- 「自主傳承」選項: 在身故賠償支付方式上,「信守明天」提供了四種選擇,其中最特別的就是「自主傳承」。它允許你將身故賠償與每月分期支付相結合,並且可以設定在受益人經歷特定的人生事件(比如結婚、生子、購房等)時,按照你的意願進行支付。這意味著你的財富傳承可以更加精細化、個性化,真正做到「穿越時空陪伴摯愛」。

3. 兒童保單的「解放」:靈活性媲美成人保單

「信守明天」還有一個突破性的改變,那就是它成為了保誠首款取消了兒童保單信託形式的產品。這意味著,兒童保單在更換受保人、委任後備受保人等方面,都可以像成人保單一樣靈活操作。對於希望通過保單進行財富管理和傳承的家庭來說,這無疑大大增加了保單的實用性。

除了這些亮點之外,「信守明天」還保留並優化了「雋富」的一些優勢,比如開枝散葉選項、更高的終期紅利鎖定比例、新增的終期紅利解鎖選項,以及對內地高考和SAT成績的認可等等。

三、關於保誠的「黑歷史」:分紅回撤的真相與應對

聊到保誠,很多人可能還會關心之前提到的「分紅回撤」事件。這確實是大家在選擇產品時會顧慮的點。

簡單來說,保誠的產品設計中,保證收益是百分之百兌現的。而歸原紅利每年派發,一旦派發就成為確定價值。真正存在波動性的是**「特別紅利」**,這類紅利與市場經濟環境緊密相關,例如英國脫歐等事件就可能對其產生影響。

從精算角度看,在中長期達到預期收益目標是可行的。保誠在官網上也披露了部分分紅產品的長期IRR表現,看起來還是不錯的。

但對客戶來說,這種波動性還是會帶來一些不確定性。尤其要注意的是,即使是每年派發的歸原紅利,在未公布之前也存在浮動性。如果實現率不佳,那麼產品增加的「確定性」就會打折扣。那麼,我們應該如何看待這個問題呢?

1. 理解分紅的本質

分紅產品,尤其是英式分紅,本身就帶有一定的市場風險和波動性,這是它在中長期能提供較高預期回報的基礎。關鍵在於,這個波動是否在可接受範圍內,以及公司有沒有能力在波動後依然能實現承諾。

2.關注分紅實現率

與其只看產品設計中的「歸原紅利」就覺得確定性高,不如去關注實際的分紅實現率。如果一款產品即使分紅實現率稍有不足,但整體收益依然能與同類產品持平甚至更高,那麼它的吸引力依然存在。

3.評估公司的投資能力

最終,我們購買的是保險公司的投資能力。一家公司在過往的投資表現如何,對市場波動的應對能力怎樣,這些都直接關係到我們的保單未來能否獲得理想的回報。

四、美元保單的魅力:為什麼是它?

最後,我們來聊聊美元保單。在當前全球經濟環境下,美元資產配置為何如此受到青睞?

1. 美元作為「硬通貨」的地位

拋開一切宏大敘事,美元作為國際貨幣的地位是毋庸置疑的。它在全球貿易計價、交易媒介、官方外匯儲備以及跨境支付結算等方面都佔據著主導地位。這種格局已經持續了幾十年,並且在可預見的未來,很難被其他貨幣輕易取代。

2. 對沖貨幣風險的有效工具

對於內地客戶來說,美元保單還有一個更重要的作用——對沖人民幣的匯率風險。通過配置美元資產,可以分散單一貨幣的風險,為財富的保值增值提供更穩健的保障。

3. 歷史數據證明其韌性

回顧歷史,即便是面對911這樣的重大危機,美元資產依然展現出了強大的韌性,並在危機後吸引了更多的全球資金。這說明,在不確定性增加的市場環境中,美元資產往往被視為避險工具。

總結來說, 保誠的「信守明天」在收益和功能上都有了顯著的提升,特別是「自主入息」和「自主傳承」這兩項創新功能,為財富管理和傳承提供了更多可能。它在與市場同類產品的競爭中,也展現出了不俗的實力。

不過,在做出最終決定之前,大家還是需要結合自己的實際需求、風險承受能力,以及對公司過往表現的判斷,來做出最適合自己的選擇。

如果你覺得信息太碎片化,或者想更深入地了解「信守明天」和其他香港保險產品的詳細對比,又或者想知道如何根據你的具體情況,找到最適合你的那款產品,不妨來找我們聊聊。