近期,香港保险市场再度掀起热潮。友邦、安盛、万通等知名保险公司相继推出新品或升级经典产品。例如,友邦的“活享储蓄计划”在收益提取和灵活性方面比“盈御3”更具竞争力;安盛的“盛利储蓄计划”也成功跻身市场头部阵营。在各大公司纷纷“卷”收益和功能之际,保诚同样不甘示弱,于2025年推出重磅新作——“信守明天”多元货币储蓄计划。

近两年,保诚经历了一些分红回撤的小风波,市场上对其评价褒贬不一。特别是2023年发布的“隽富”多元货币计划,在激烈的竞争环境中表现略显平淡,令不少人开始质疑这家“英伦贵族保险公司”是否渐显疲态。

然而,如果因此就低估了保诚的实力,恐怕会失之偏颇。此次全新推出的“信守明天”,可以看出保诚经过深度调整,意图以更高的预期回报与更强的确定性,重塑市场信心。那么,这款产品究竟能否满足客户期待?接下来,我们将详细剖析。

一:保诚信守明天多元货币储蓄计划收益高吗?

咱们买保险,最关心的无非就是收益。在“信守明天”这款产品上,保诚可是下了不少功夫。

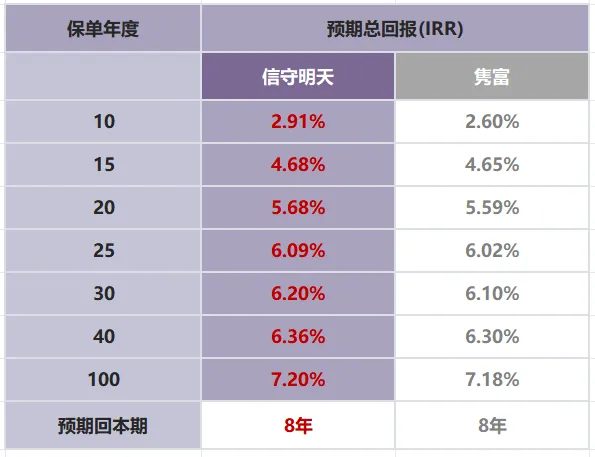

1. 收益数据亮眼,长期表现更稳健

根据数据显示,“信守明天”的预期收益有了不小的提升。简单来说,15年就能看到本金翻倍,25年更是能达到本金的4倍,这个预期IRR大概在6.1%左右,而长期IRR更是冲到了7.2%的市场领先水平。

跟保诚自家的“前任”王牌“隽富”比起来,这次的“信守明天”可以说是全方位升级了。

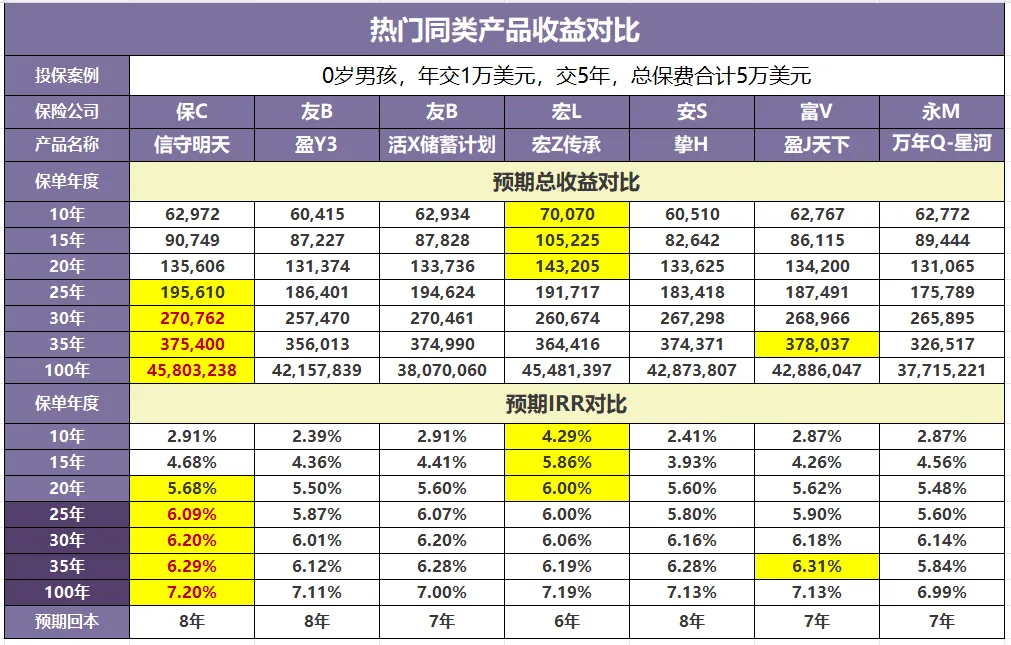

拿5年缴费这个常见案例来说,和市面上其他几家公司的热门产品相比,“信守明天”的表现也相当有竞争力。

宏利这款老产品在前期确实表现抢眼,但“信守明天”在第20年之后开始发力,尤其是在第25年,预期回报率达到了6.09%,位居榜首,而且在接下来的几十年里,它都保持着领先地位。这说明“信守明天”的产品策略是主打中长期的稳健增值。

2. “双重红利”结构,提取更灵活

“信守明天”在红利结构上做了升级,增加了“归原红利”。这意味着保单除了终期红利外,还有了归原红利,这在一定程度上提升了保单的提取灵活性。

而且,它支持“566提取”方案,并且在提取后,整体回报依然优于上一代产品“隽富”。这对于需要灵活安排现金流的朋友来说,是个不错的消息。

需要注意的是,“信守明天”的归原红利和之前的“特级隽升II”有所不同。后者在归原红利派发时会附带特别红利,一旦提取归原红利,特别红利也会一并被提取。而“信守明天”的归原红利则不附带终期红利,这意味着你可以更纯粹地提取归原红利,不受其他红利类型的影响。

二:保诚信守明天多元货币储蓄计划在财富管理上的表现

除了核心的收益表现,“信守明天”在功能设计上也是亮点多多,特别是几项市场首创的功能,让它在众多产品中脱颖而出。

1. “真”货币转换,灵活应对全球化需求

多元货币转换功能在香港保险中早已不是新鲜事,它可以让你在美元保单的基础上,根据需要将保单货币灵活切换成欧元、英镑、加元、人民币等多种选择。这不仅能满足你在海外留学、养老等方面的外币需求,还能有效对冲汇率风险。

“信守明天”的货币转换,从保单生效的第三年起,可以无限次在同一计划内进行转换,而且转换成本相对较低,避免了频繁更换产品带来的额外费用。

不过,这里面也有一些小细节需要留意。虽然号称“真”货币转换,但不同币种下的预期回报率还是会有差异的。理想的货币转换,应该是第一步顺利转换,第二步在新货币下继续稳定增值。有些产品可能在第一步转换时就暗藏费用,或者在第二步的增值表现上不够理想。所以,在享受便利的同时,也要对这些潜在的“猫腻”有所了解。

2. “自主入息”与“自主传承”,玩转现金流与财富传承

这两项功能可以说是“信守明天”的“王炸”。

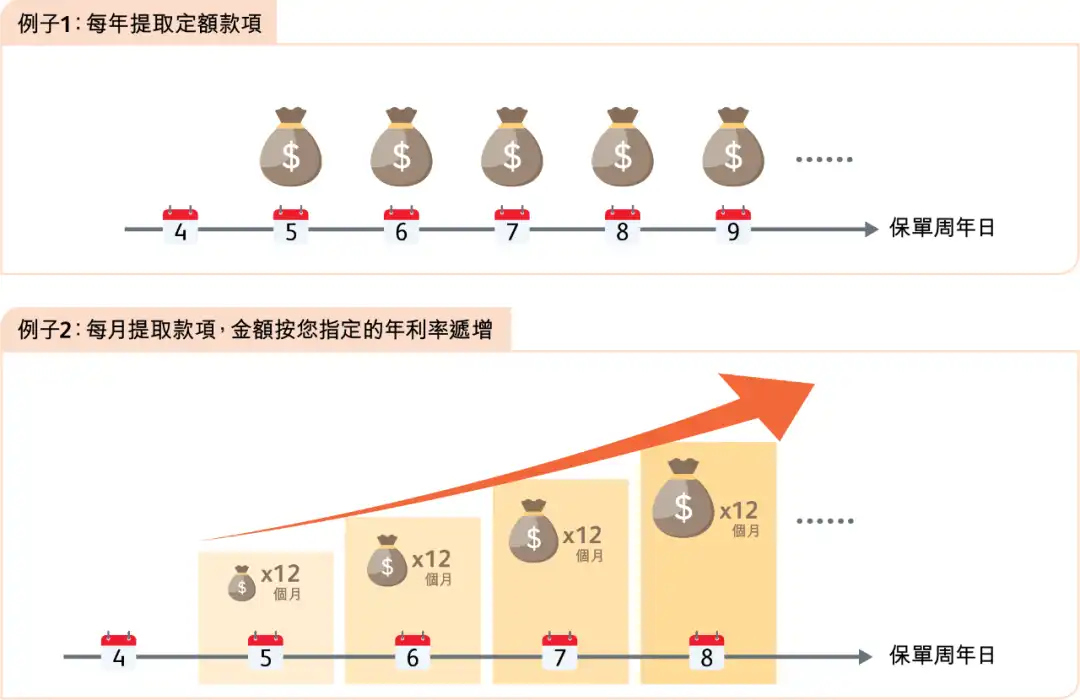

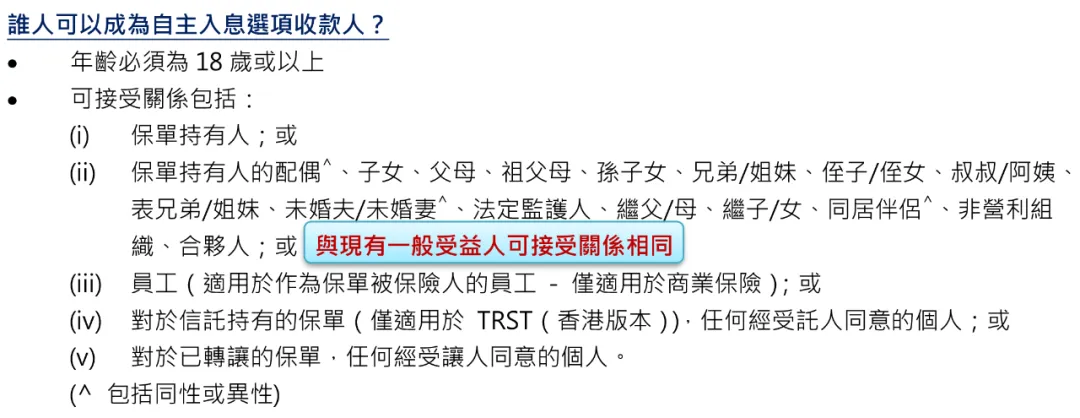

- “自主入息”选项: 在传统的退保、套现、部分提取之外,它新增了一种更灵活的现金流管理方式。从保单第五年起,你可以通过简单的指示,设定定额、定期的提取金额,直接支付给指定的收款人账户。这就像是为自己量身定制了一个长期的现金流计划,无论是作为生活费、教育金还是其他用途,都更加自主可控。

- “自主传承”选项: 在身故赔偿支付方式上,“信守明天”提供了四种选择,其中最特别的就是“自主传承”。它允许你将身故赔偿与每月分期支付相结合,并且可以设定在受益人经历特定的人生事件(比如结婚、生子、购房等)时,按照你的意愿进行支付。这意味着你的财富传承可以更加精细化、个性化,真正做到“穿越时空陪伴挚爱”。

3. 儿童保单的“解放”:灵活性媲美成人保单

“信守明天”还有一个突破性的改变,那就是它成为了保诚首款取消了儿童保单信托形式的产品。这意味着,儿童保单在更换受保人、委任后备受保人等方面,都可以像成人保单一样灵活操作。对于希望通过保单进行财富管理和传承的家庭来说,这无疑大大增加了保单的实用性。

除了这些亮点之外,“信守明天”还保留并优化了“隽富”的一些优势,比如开枝散叶选项、更高的终期红利锁定比例、新增的终期红利解锁选项,以及对内地高考和SAT成绩的认可等等。

三、关于保诚的“黑历史”:分红回撤的真相与应对

聊到保诚,很多人可能还会关心之前提到的“分红回撤”事件。这确实是大家在选择产品时会顾虑的点。

简单来说,保诚的产品设计中,保证收益是百分之百兑现的。而归原红利每年派发,一旦派发就成为确定价值。真正存在波动性的是**“特别红利”**,这类红利与市场经济环境紧密相关,例如英国脱欧等事件就可能对其产生影响。

从精算角度看,在中长期达到预期收益目标是可行的。保诚在官网上也披露了部分分红产品的长期IRR表现,看起来还是不错的。

但对客户来说,这种波动性还是会带来一些不确定性。尤其要注意的是,即使是每年派发的归原红利,在未公布之前也存在浮动性。如果实现率不佳,那么产品增加的“确定性”就会打折扣。那么,我们应该如何看待这个问题呢?

1. 理解分红的本质

分红产品,尤其是英式分红,本身就带有一定的市场风险和波动性,这是它在中长期能提供较高预期回报的基础。关键在于,这个波动是否在可接受范围内,以及公司有没有能力在波动后依然能实现承诺。

2.关注分红实现率

与其只看产品设计中的“归原红利”就觉得确定性高,不如去关注实际的分红实现率。如果一款产品即使分红实现率稍有不足,但整体收益依然能与同类产品持平甚至更高,那么它的吸引力依然存在。

3.评估公司的投资能力

最终,我们购买的是保险公司的投资能力。一家公司在过往的投资表现如何,对市场波动的应对能力怎样,这些都直接关系到我们的保单未来能否获得理想的回报。

四、美元保单的魅力:为什么是它?

最后,我们来聊聊美元保单。在当前全球经济环境下,美元资产配置为何如此受到青睐?

1. 美元作为“硬通货”的地位

抛开一切宏大叙事,美元作为国际货币的地位是毋庸置疑的。它在全球贸易计价、交易媒介、官方外汇储备以及跨境支付结算等方面都占据着主导地位。这种格局已经持续了几十年,并且在可预见的未来,很难被其他货币轻易取代。

2. 对冲货币风险的有效工具

对于内地客户来说,美元保单还有一个更重要的作用——对冲人民币的汇率风险。通过配置美元资产,可以分散单一货币的风险,为财富的保值增值提供更稳健的保障。

3. 历史数据证明其韧性

回顾历史,即便是面对911这样的重大危机,美元资产依然展现出了强大的韧性,并在危机后吸引了更多的全球资金。这说明,在不确定性增加的市场环境中,美元资产往往被视为避险工具。

总结来说, 保诚的“信守明天”在收益和功能上都有了显著的提升,特别是“自主入息”和“自主传承”这两项创新功能,为财富管理和传承提供了更多可能。它在与市场同类产品的竞争中,也展现出了不俗的实力。

不过,在做出最终决定之前,大家还是需要结合自己的实际需求、风险承受能力,以及对公司过往表现的判断,来做出最适合自己的选择。

如果你觉得信息太碎片化,或者想更深入地了解“信守明天”和其他香港保险产品的详细对比,又或者想知道如何根据你的具体情况,找到最适合你的那款产品,不妨来找我们聊聊。