有关支付宝推出的「相互保」我们之前给大家分析过,具体参见:支付宝「相互保」 可以代替现有重疾险?紧接着京东也推出了自己相互保险产品,名为「京东互保」但是,上线即被叫停,现已下线,那么为什么国内这些相互保险会被监管机构叫停或者约谈呢?他们有什么隐患和缺陷?还是现阶段我们的监管机构对这种相互保险监管存在漏洞呢?

“京东互保”被叫停

同样是“0元加入,先享保障、一人生病,众人均摊”,京东互保和相互保有什么区别呢?

第一,相互保必须60岁以下、并且芝麻信用分大于650以上才能参加,而京东互保直接把年龄扩大到了70岁,还不看信用分,门槛更低了。

第二,相互保赔付上限为30万,而京东互保上限提升至33万,保额更高了。

第三,相互保可以保99种大病,而京东互保不仅可以保100种重疾,还保30种轻症,保障更多了。

别高兴的太早,京东互保在上线1天后,就闪电下架了。

据第一财经报道,“相互保”和“京东互保”两家相互保险产品近日被监管部门约谈,“京东互保”13日灰度上线后,两日内即被叫停。事后分摊、管理收取、偿付能力、产品设计都可能成为监管关注的重点,而相互保险诞生之路可谓跌跌撞撞。

“相互保”被约谈

“相互保”具有便捷、无负担的特性,大家可零门槛加入,无需缴纳参保费用,“相互保”将每月的14日和28日设为保障金与管理费分摊日,合作方信美相互会通过支付宝自动扣款的方式划扣参与成员的当期分摊金额。

不管是相互保还是京东互保,本质来看,就是一款短期重疾险。相互保火了,不可否认这是一个好的商业模式。同时也应该冷静下来,看看它的一些不足。

“相互保” 、“京东互保” 四大风险

很多宝宝都是看到“0元加入”、“救助1人不超过1毛钱”,觉得很便宜,就顺手加入了。

但是相互保,是没有分摊上限的。

虽然每个理赔案例最多分摊不超过1毛钱,但并不知道理赔案例有多少,分摊总额没有上限。

到底要交多少钱,各家精算师也都在算。有说一年200多,也有说一年500多,没个谱儿。

我根据男女人口比例、疾病发生概率估摸着算了一下,怎么着也得三四百吧。尤其是35岁以下的宝宝,和短期重疾险对比下,好像…并没有占到啥便宜。

风险二、骗保

相互保的健康告知非常宽松,存在很多模糊和争议的地方。

比如,同样是心脏方面的疾病,相互保只有轻描淡写的几个字:“心脏疾病”。

本来门槛就低,又没有有效的审核机制,就会吸引很多不健康的人来钻空子。

这是对健康投保人最大的不公平。

风险三、经营模式

相互保没有说如果超出某个上限,保险公司会承担上限之外的费用。

也就是说,理赔的案例再多,保险公司也不用自掏腰包,这些钱都是所有加入相互保的人分摊的。

但是,每一笔理赔中,保险公司会抽取10%的管理费。

一看就是稳赚不赔的买卖,而且出险越多管理费越高,保险公司还有动力杜绝骗保事件吗?

风险四、停售。

相互保不是一直保,没准哪天停了。

条款中写到,只要成员人数少于330万,或者出现不可抗力及政策变化,产品随时会停售。至于什么是不可抗力,大家心里都明白。

要是想依靠相互保获得长久保障的,还是醒醒吧,重疾险该买还得买。抱着体验一下新产品的心态,还是可以的,毕竟也没多少钱。

香港保险重疾险

要注意,重疾险是有特定的保障范围的,只有符合条件才能理赔。

写在最后

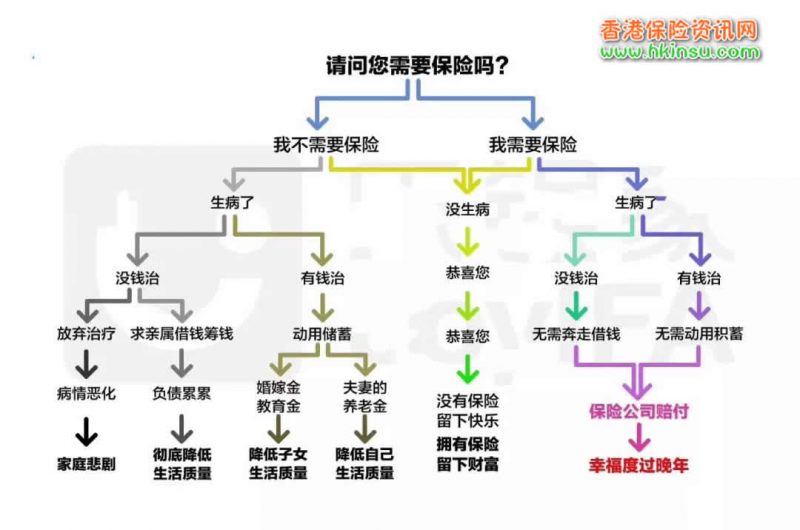

保险不是为了改变生活,而是为了生活不被改变。重疾险投保的核心就围绕着两个原则:一个是需求,一个是财力。

有的人会说,我身体很好啊,我为什么要买啊?看这个图: