经常接到客户询问,香港保险公司那么多,友邦、保诚、宏利、安盛。。。。到底如何选择?到底是看产品?还是看保险公司实力?要评判一家保险公司是“好”还是“坏”,不同的群体有不同的关注点和出发点:

- 从保险消费者的角度来看,一家好的保险公司最重要的是要有一种能够“兑现未来承诺”的稳健感和相对较高的产品性价比;

- 从保险销售人员的角度来看,一家好的保险公司最重要的是要有良好的品牌形象以及有竞争力的保险产品;

- 从保险监管者的角度来看,一家好的保险公司最重要的是要有充足的偿付能力和风险管理能力;

- 从投资者(即保险公司股票持有者)的角度来看,一家好的保险公司最重要的是要能给股东创造可观、稳定的利润价值。

由于不同群体对于保险公司的诉求不同,通常会产生截然相反的评判观点,因此人们很难轻易得出一家保险公司究竟是“好”还是“坏”的结论。一个保险产品的保费是固定的,就必然会牵扯到消费者、公司员工、股东的利益分配问题:一个保险产品越便宜,收益率越高,利润率往往就越低,消费者喜欢,但是保险公司的股东往往不喜欢,而且如果公司长久以来一直销售低业务价值的产品,会导致公司偿付能力吃紧,保险监管部门也不太喜欢;而如果一个产品比较贵,或收益率比较低,通常可以给公司股东创造较高的利润价值,但这时消费者可能就未必那么开心了,因为消费者只愿意为品牌支付一定的溢价,如果价格再高,消费者也就不会选择购买这家公司的产品了。

保险公司为什么要进行价值评估

寿险公司是经营长期风险业务的公司,保险公司先收取投保人的保费,然后在未来特定条件触发的情况下向保单持有人或受益人支付保险利益。在这个过程中,保险公司新售出保单的利润不会在当期集中体现,首先是由于保险公司后面还有很多续期保费要收,绝大部分的利润都包含在续期保费中;其次是因为一张保单的保险责任期很长,在保险责任尚未终止前,保险公司不能将已经收到的保费直接当作利润放入股东的口袋。

因此,一张保单的利润是随时间推进而逐步“释放”的。

- 保费通常为年限缴费,保险公司只有收到保费后,才能赚取后续的利润。

- 就算保险公司已收取全部保费,但保险公司责任并未完成,所以需要预留一部分赔偿责任(赔偿金),使保险公司利润并未提前释放。

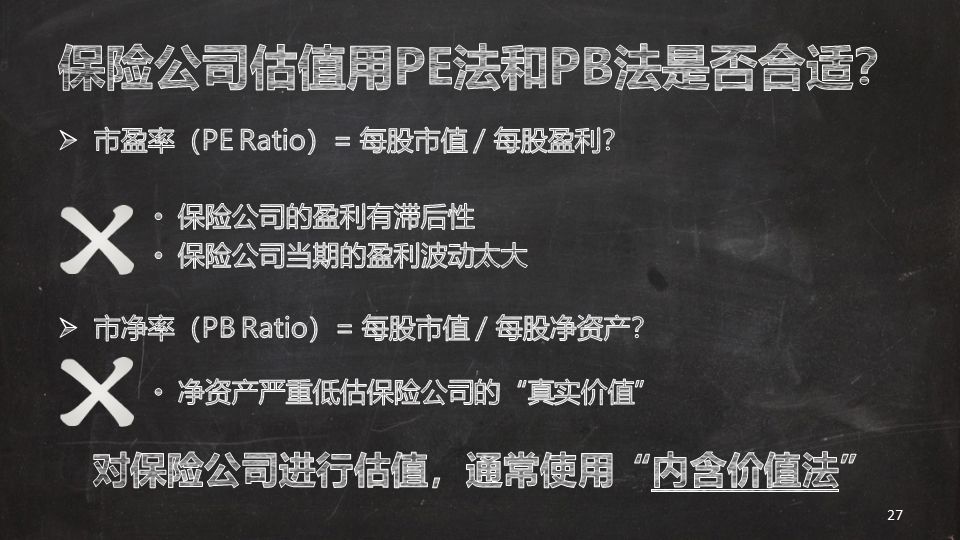

对于绝大多数的非保险类上市公司,股票投资者会根据这家上市公司过去一年的净利润或公司当前所拥有的净资产来评估公司的价值,即常用的PE法(市盈率 = 每股市值 / 每股盈利)和PB法(市净率 = 每股市值 / 每股净资产)。

不过,保险业务这种特有的利润创造模式给保险公司的估值带来了很大的难题。用保险公司过去一年的净利润来进行估值不合理,首先是因为保险公司的盈利有滞后性,销售一张保单后的利润并不会在当期体现,有时甚至因为新单的业务获取成本过高而在当期亏损;其次是因为保险公司的当期盈利波动太大,一旦国债收益率出现一定的变动,就会导致准备金大幅地增提或减提,从而反映在当期的利润上,而且投资市场的波动也会给公司的投资收益带来很大的波动影响。用保险公司的净资产来进行估值也不合理,因为保险公司的净资产未能考虑保险公司存量保单未来可以给公司带来的利润,也未能考虑公司未来业务的增长,单纯用公司的“资产减负债”作为衡量标准,严重低估了保险公司的“真实价值”。

因此,对于保险公司的估值,通常采用“内含价值法”,即PEV法(= 每股市值 / 每股内含价值)。

保险公司如何进行价值评估

新业务价值

要对一家保险公司的价值进行评估,首先我们要对公司在这一年中新售保单所能创造的未来价值进行计算。

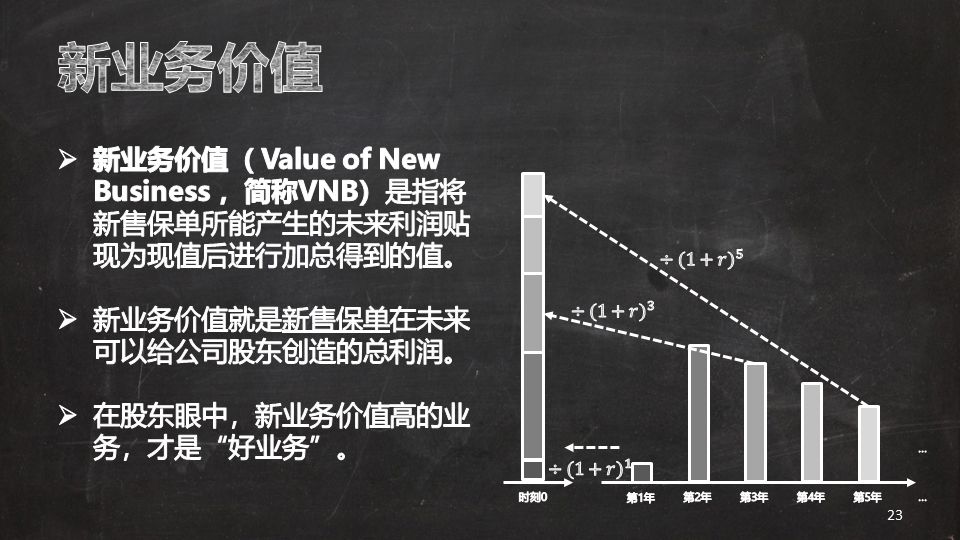

新业务价值(Value of New Business,简称VNB)是指将新售保单所能产生的未来利润贴现为现值后进行加总得到的值。这里计算新业务价值所用的贴现率,通常被称为“风险贴现率”,也可以看做是股东对于资本金的风险投资回报率要求。

新业务价值就是新售保单在未来可以给公司股东创造的总利润。通常而言,新业务价值高的业务在股东眼中才是“好业务”。

有关于保险产品的新业务价值,通常有以下规律:

- 保障型业务的新业务价值普遍高于储蓄型业务(因为保障型业务除了可以赚取“利差”还可以赚取“死差”和“费差”);

- 长期缴费业务的新业务价值普遍高于短期缴费业务(一方面是因为长期缴费业务大部分是保障型业务,另一方面是因为长期缴费业务会给公司带去充裕的续期保费收入);

- 传统险业务的新业务价值普遍高于分红、万能险业务(因为传统险业务可以赚取的“死差”更高,分红险则要将大部分的可分配盈余还给客户);

- 不同种类产品根据其市场营销目的(主打、辅助、完善产品线、小众市场),新业务价值会不同,有的产品是为了促进销售,而有的产品则是为了赚钱;

- 不同渠道的业务新业务价值也有所不同(比如银行渠道业务的新业务价值通常比较低);

- 代理人是最容易给公司贡献新业务价值的销售渠道(通常是公司保障型业务销售的主要渠道,也是公司最容易把控的销售渠道)。

有效业务价值

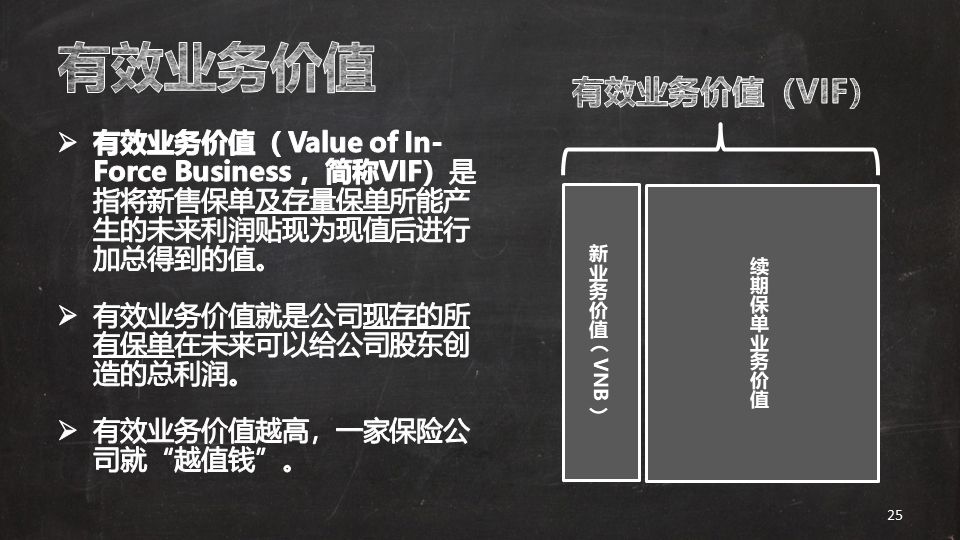

有效业务价值(Value of In-Force Business,简称VIF)是指将新售保单及存量保单所能产生的未来利润贴现为现值后进行加总得到的值。

有效业务价值就是公司现存的所有保单在未来可以给公司股东创造的总利润。通常而言,有效业务价值越高,一家保险公司就“越值钱”。

内含价值

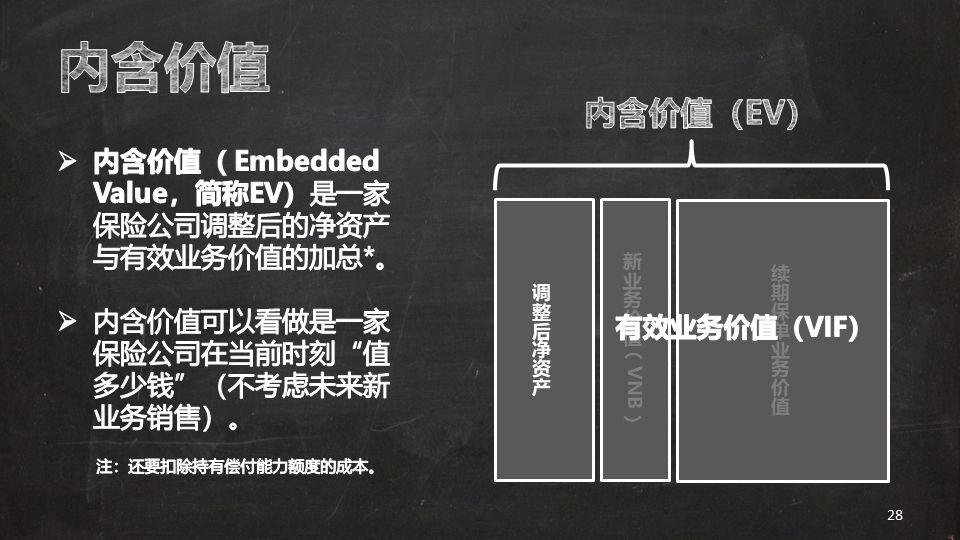

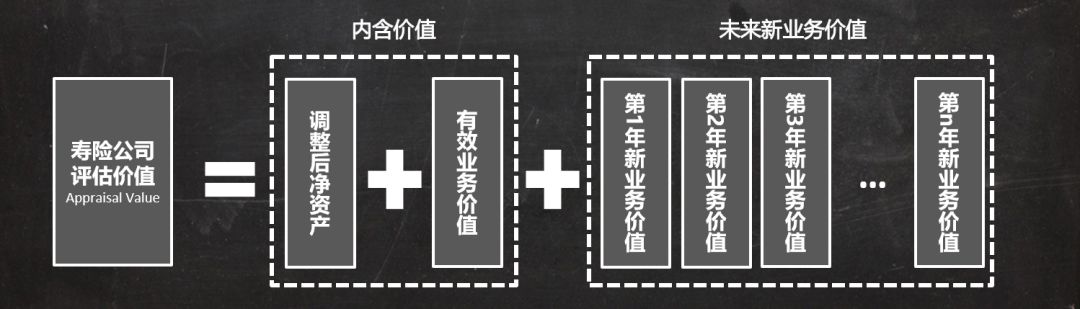

内含价值(Embedded Value,简称EV,香港也称为“内涵价值”)是一家保险公司调整后的净资产与有效业务价值的加总(注:调整后的净资产是以“市场价值”而非“账面价值”评估公司的净资产价值,加总后还要扣除持有偿付能力额度的成本)。内含价值通常可以看做是一家保险公司在当前时刻“值多少钱”(不考虑未来新业务销售)。

评估价值

评估价值(Appraisal Value)就是考虑了公司未来新业务增长的公司价值,它是一家寿险公司内含价值与未来n年公司可能产生新业务价值的总和。

一家寿险公司的评估价值,就是对这家公司价值的最全面反映了。

投资者通常会关注的要素

投资者作为保险公司股票的持有人,相当于将自己的资金投资给保险公司,希望保险公司可以给自己带来丰厚、稳定的投资回报。而投资者通常并不参与公司的经营和管理,因此只能够通过市场的一些公开信息来判断一家保险公司的价值是在变好或是变坏,自己是否要继续持有这家公司的股票,或是在适当的时机进行抛售。

通常而言,保险股的投资者会关注以下几个要素:

- 公司治理:公司要有一套比较完善的治理系统,比如有的公司内部管理混乱,投资人与投保人的钱混在一起分不清楚,就会影响投资者的信心;

- 公司透明度:公司的经营策略与信息透明会增加投资者的信心,这就需要公司的管理层经常到资本市场与投资者进行交流,向市场披露公司的经营策略与发展目标,比如平安会非常频繁地进行路演,股价平稳上升;

- 公司谨慎度:公司的经营模式是保守还是激进也会影响投资者对公司的看法,比如有激进的公司在市场上大量销售低价值业务(对于保险公司而言,只要产品价格便宜、收益率够高,业务想做多少都能做出去),对资本金的占用较高,而且经营不善会产生严重亏损,有可能会令股东的利益受损,股票价格就会下跌;

- 持续盈利能力和增长率:公司每年新业务价值的高低与是否持续增长是影响公司股价非常关键的因素之一;

- 公开市场动向:公司的一些公开市场动向和新闻会影响公司的股价,比如平安2011年前后收购深发展银行(后改名为平安银行),资本市场曾担忧深发展银行杠杆率高,资产质量差,从而引发平安股价下跌;

- 持续派息能力:公司股票的持续派息能力会增加投资者的信心,比如人保曾有一段时间不向股东派息而选择给子公司人保健康注资,引发投资者对人保持续派息信心的下降,导致人保股价出现下跌。

投资者眼中“好公司”的样子

资本市场上有诸多上市保险公司(如友邦、平安、太保、人保、太平、新华等),投资者会根据自己的理性判断来决定要投资哪家上市保险公司。

通常而言,投资者眼中的“好公司”有以下几个特征:

- 持续的增长能力:拥有一支优秀的代理人队伍,代理人队伍产能、新单保费规模、新业务价值等方面不断提升,有比较高的期缴业务和长期保障类业务占比;

- 稳定的盈利能力:拥有稳定增长的承保盈利能力和长期稳定的高投资收益(偶尔一年的高投资收益具有较强的偶然性,不会对拉升股价有明显影响),净利润、内含价值等指标不断提升;

- 健康的资产负债表:公司的偿付能力充足率、资产负债杠杆率、资产质量等方面均保持较优水平,经营管理到位,风控管理水平高,资产负债匹配较好,对利率的变动不敏感。

消费者如何看待一家“好公司”

在文章开头我们提到,由于保险产品的保费是固定的,因此经常会牵扯到消费者、公司员工、股东的利益分配问题。其实,这个问题不光存在于保险行业,利益分配问题是商业世界里永恒的矛盾。

我们经常会听到一些保险同业说,“要么你就买这家公司的产品,要么你就买这家公司的股票,两者只能选其一,因为这家公司只有赚了你很多钱,股票价格才会不停地涨”。

乍一听这句话好像蛮有道理,但从一个另外的角度来看,就不难发现一些问题了:难道一家公司盈利能力强,仅仅是因为产品价格贵吗?如果单纯靠把产品价格提上去就能增强公司的盈利能力,那我们随便选一家公司,这家公司是否能够保证在产品价格很高的情况下,也能保持很好的盈利水平?我想,绝大多数的公司应该都做不到这一点。

因此,从一个更深的层次来看,一家投资者眼中的“好公司”,在经营方面一定有其非常多的“过人之处”,绝对不是单纯靠价格高来赚取高额利润(如苹果),也绝对不是单纯靠价格低去抢占市场(如小米)。他们在产品开发方面可能更有创意,在公司管理方面可能更加高效,在风险防控方面可能更加到位,在资产投资方面可能更有经验,在营销队伍激励方面可能更有心得。总之,一家优秀的公司,一定会探寻出一套独特的发展模式,从而令消费者、公司员工、股东三方对于自己的既得利益都能感到满意。

诚然,投资者眼中的“好公司”,未必就一定是消费者眼中的“好公司”,但是这两者并不矛盾,而且抛开产品价格因素来看往往是相辅相成的——投资者眼中的“好公司”,往往有更加知名的品牌形象,过硬的产品质量,良好的售后服务,专业的销售团队等。

也正是因为如此,“好公司”的产品价格一般不会太低,因为“好公司”所采取的发展策略,就是通过这些“软实力”来提升品牌的溢价,从而赚取更多的利润。很多消费者往往也愿意为此支付一定的溢价,来确保自己之后的一生都能拥有一个良好的“购物体验”;不过也有很多消费者并不在意“购物体验”,更看重产品价格,因此愿意选择一个价格相对较低的产品。

之前看过很多关于大公司、小公司、价格高和低、产品性价比的争吵,其实想说一句:存在即合理,凡事没有绝对。也正是因为大、小公司同台竞技,才形成了如今保险市场上这种“百花齐放”的局面。消费者的选择也更多,岂不是一件很好的事情?