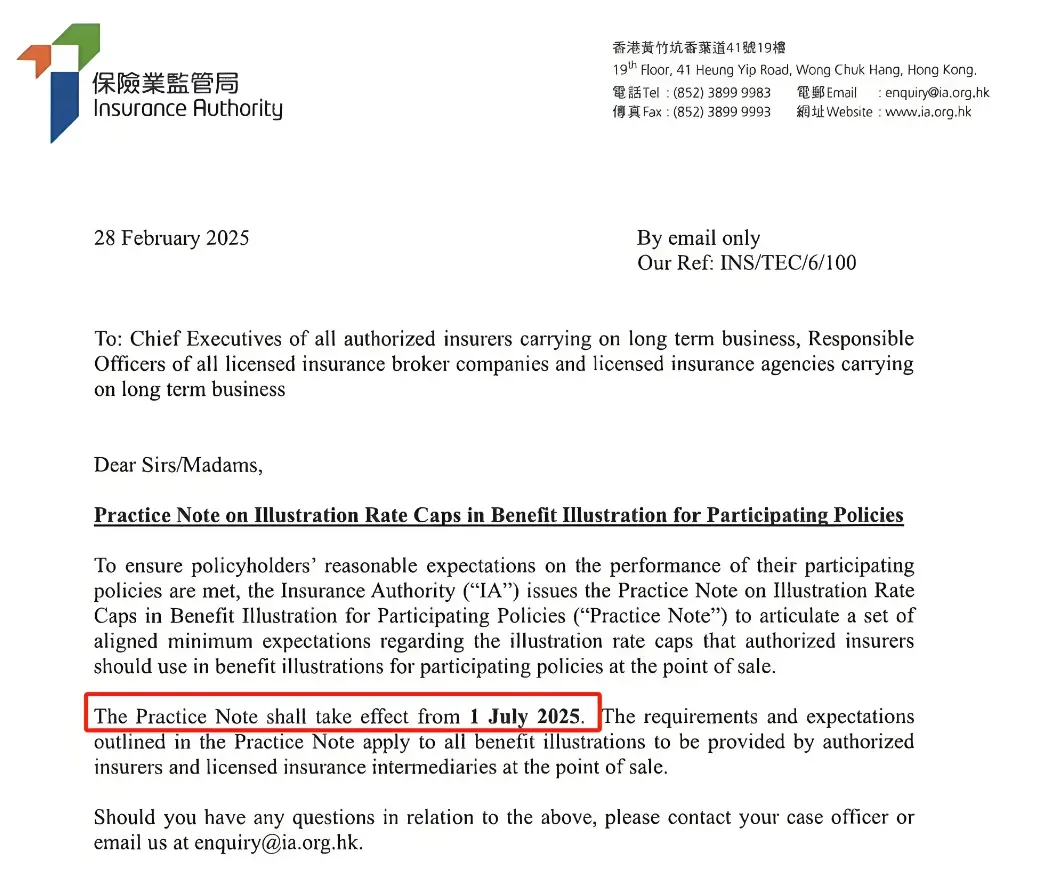

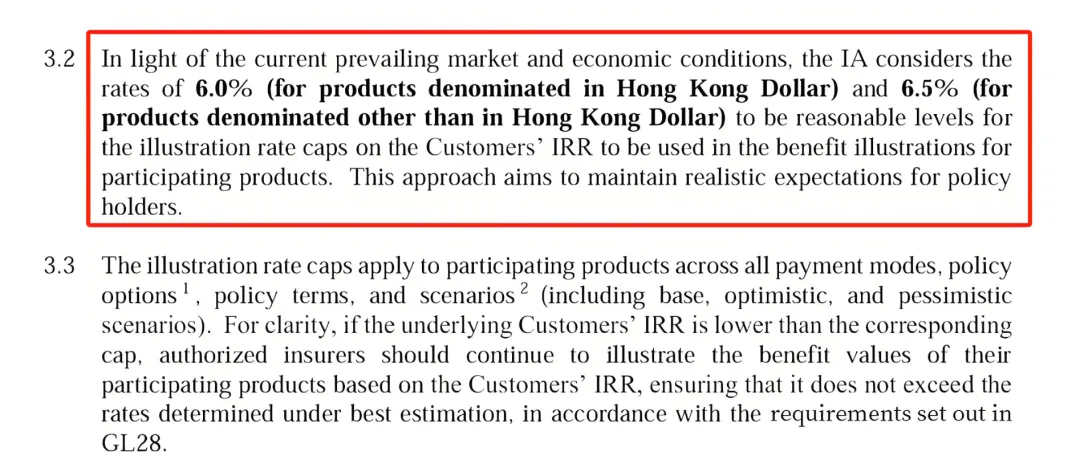

2月28日,香港保險業監管局發布正式通知,規定自7月1日起,各保險公司需將美元等非港幣保單的預期內部收益率(IRR)演示上限調整為6.5%,港元保單的演示上限則不得超過6%!

此項新規適用於所有繳費期限類型(躉交保單/期交保單),均須遵循6.5%的上限規定。其中,期交保單的收益將受到更為嚴格的限制。

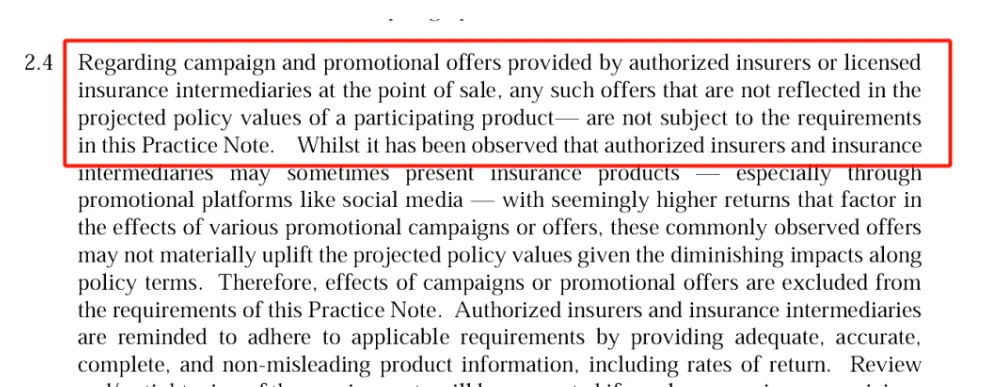

但是,保險公司的促銷優惠措施,比如預繳保證利率、保費回贈以及保費折扣等,並不納入相關計算範疇之內。因此,未來各大保險公司或將在優惠措施方面大做文章,以吸引客戶。

總的來說,7月1日起實施的利率上限措施,標誌著預期回報率超7%的香港儲蓄分紅保險產品將全面退出市場,迎來封頂6.5%的新時代。

在香港保險市場,各大保險公司所採取的投資策略不同,所以導致產品收益存在較大差距。這種差異主要源於投資策略的不同,這些策略不僅關乎保障合同的履行能力,而且對產品收益表現產生直接影響。

通常,香港保險公司主要將資金投資於兩大類資產

一是固定收益類資產,如國債、企業債和其他類固定收益資產;

二是權益類資產,如股票、投資性房地產等。此外,還包括基金(在香港稱為「集體投資計劃」,簡稱「CIS」)和其他另類投資。保險產品的收益確定性取決於其背後的資產組合投資效果。保險產品的保證收益和非保證收益水平,主要取決於其背後所配置的固收類資產和權益類資產的比例。

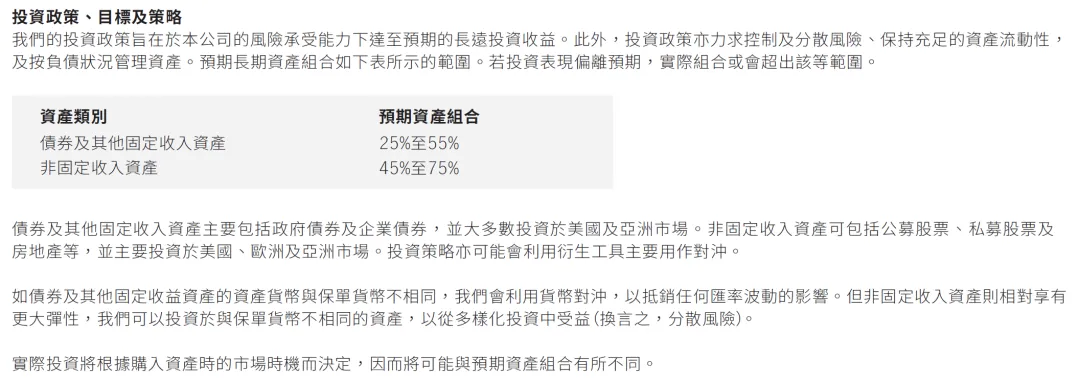

以某款產品為例,

該產品投資的資產中,25%~55%的資金被投資於債券及其他固定收益類資產,主要用於支持保單持有人的擔保責任。這些資產主要包括政府債券和公司債券,且大部分投資於美國和亞洲市場,確保了資金的安全性和穩定性。而剩餘的45%~75%的資金,則投資於非固定收益類資產,如公開發行股票、私募股權和房地產等,這些資產主要分布在美國、歐洲和亞洲市場,旨在通過多元化投資實現更高的收益。

對於美元保單而言,保費的主要部分被投資於美股市場。

美聯儲降息周期疊加全球經濟復甦乏力,全球降息周期已定,保險公司投資端回報承壓,維持7%+高收益的難度加大。港險是最後「高息孤島」。

過去幾年港險為搶客存在過度內卷的現象,預期收益和提取密碼不斷提高,新規旨在規範市場,降低客戶心裡預期,更好保護消費者。香港保險的收益率調整並非「利空」,而是市場走向成熟的標誌。

對投資者而言,6.5%的預期收益在低利率時代仍是稀缺資源,且資產配置的靈活性和安全性無可替代。

新規實施後,投保人將面臨預期收益的明顯下降。以年交10萬美元,連續交5年為例,到100年時,複利7%和複利6.5%之間的收益差距將高達1.36億。

求其上者得其中,求其中者得其下。當前,預期IRR7%+的香港分紅險選擇也很多。