英国保诚保险有限公司

英国保诚集团在1848年创立,业务以人寿保险为主。成立后业务迅速发展,1890年初便成为了英国最大的人寿保险公司,为英国人民提供周全的保障,至今仍傲踞榜首。 在二十年代,英国保诚集团业务扩展到亚洲、欧洲、加拿大、新西兰及澳洲等地,服务网络遍布全世界。英国保诚致力秉承「用心聆听 更知你心」的企业理念,透过聆听及了解客户的需要,及配合公司一贯的专业服务文化,致力成为香港多销售渠道保险公司的首位。

危疾保障

计划特色

为113种病况提供多次索偿保障,并支付一笔过现金赔偿,59种早期严重病况及54种严重病况分类为5个疾病组别:如受保人确诊患上54种受保的严重病况中的其中一种,我们将一笔过支付高达当时保额100%的赔偿。

在受保人85岁前提供高达3次癌症保障,不论该癌症属新一次病发抑或原有癌症的延续,包括复发、转移或持续的癌症,受保人共可获高达当时保额300%的保障,惟每次癌症索偿之间必须符合3年癌症等候期的要求。

当受保人确诊患上早期严重病况,我们将根据该病况支付高达守护健康危疾加倍保当时保额的20%或25%作为赔偿。

特设额外危疾定期加倍保,提供相等于守护健康危疾加倍保当时保额的50%作额外保障。假如受保人的投保年龄介乎0岁至39岁,将可于首15年享有此额外保障。假如受保人的投保年龄为40岁及以上,额外危疾定期加倍保则只适用于首10年。额外危疾定期加倍保将就身故及不同阶段的疾病保障提供额外保障。 假如您没有于本计划作出任何索偿,您可于额外危疾定期加倍保期满前或期满后之1个月内,选择将受保人的 额外危疾定期加倍保转换为一份具备现金价值的全新寿险计划,并毋须提供任何健康数据。

就末期严重病况如癌症、心脏病发作或中风等,在严重疾病保障之上再支付相等于当时保额的20%作额外保障。

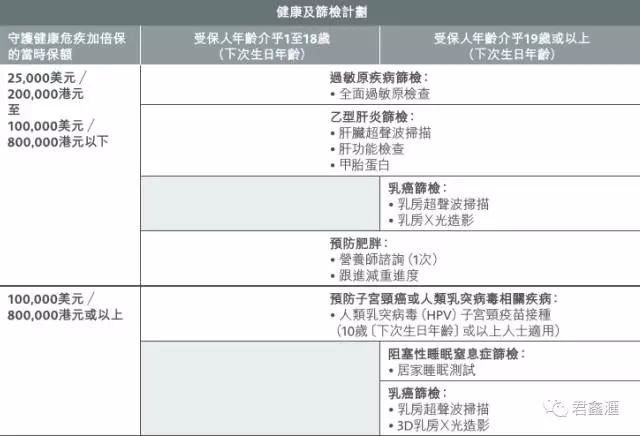

提供健康保障,您可藉此获享优质的健康检测服务。您可于第2个保单周年日,选择我们其中一个健康或筛检计划,以协助受保人了解自己的健康风险,主动预防疾病﹕

集保障及长期储蓄于一身 守护健康危疾加倍保不单提供全面保障,亦同时是一个提供长期储蓄价值的股东全资分红计划。当您退保时,我们将支付保证现金价值。假如受保人不幸身故,我们亦将一笔过支付身故赔偿,相等于当时保额的100%。当您退保、索偿身故赔偿,或已赔偿总额首次达当时保额的100%时,我们亦可能派发一次性的非保证特别红利。

倘若严重疾病保障及早期严重疾病保障的已赔偿总额达守护健康危疾加倍保当时保额的100%,受保人可继续享有保障直到85岁而毋须就基本计划缴付任何保费。

您可因应个人的需要,而自由选择一系列附加保障。您只需另缴保费,便可扩大受保人的保障范围,以应付额外医疗开支及随意外而来的需要。

保单持有人:张先生(34岁)

职 业:财务总监 婚姻状况:已婚,育有一女莉莉(10岁)

考虑到严重疾病愈来愈普遍且需要及早治疗,但有关的医疗开支所费不菲,张先生决定为自己和女儿投保守护健康危疾加倍保,既可转移危疾带来庞大医疗开支的风险,又可实践长线储蓄,集保障与储蓄两者于一身!

原有基本保额:62,500美元 + 首15年额外危疾定期加倍保31,250美元 每年保费:2,447.5美元(分20年缴款) 情况:张先生先后不幸确诊大肠原位癌、鼻咽癌及末期肝癌

早期严重疾病保障(25%基本保额):15,625美元+首十五年额外危疾定期加倍保(25%*50%基本保额):7,812.5=23,438美元

严重疾病保障(100%基本保额):62,500美元+首十年额外危疾定期保(50%基本保额):31,250美元+终期红利:1,879美元-已支付额外危疾定期保:7,812.5美元=87,817美元

【符合3年癌症等候期】严重疾病保障(100%基本保额)62,500美元

【符合3年癌症等候期】严重疾病保障(100%基本保额):62,500美元+末期严重疾病额外保障(20%当时保额):12,500美元-已支付早期严重疾病保障(25%基本保额):15,625美元=59,375美元