美股冲击新高

标普 500 指数从强劲的收益和经济数据中获得支持并尝试突破新高。不断增多的股票回购计划可能会为正在进行的经济复苏增添新的动力。

- 股票: 标普 500 指数仍保持强劲势头,以衝击 1 月创下的纪录高位。中国推出的刺激措施及人民币回稳对中国股市有利。

- 债券: 新兴市场本币债券受到土耳其资产的拖累。与此同时,印度债券提供了诱人的收益率。

- 外汇: 我们预计欧元/美元将测试 1.1450 支持位。1.12 将是下一个明确的突破点位。

最新进展

- 美国股市正处于历史高位。标普 500 指数目前较 1 月 26 日创下的纪录高位低 1%,儘管全球贸易紧张局势仍在持续,但已从其 2 月的低位反弹了 13%。强劲的盈利仍是美国股市的关键推动力,强劲的基本面(第二季度财报季和最新就业数据证实了这一点)为支持。我们认为,随著去年的减税措施提振了自由现金流,企业股票回购的增加可能会带来另一股推动力。一般来说,8 月是股票回购最强劲的月份强劲的基本面、股票回购计划以及强劲的动能,可能会为标普 500 指数突破历史新高的努力提供支持。

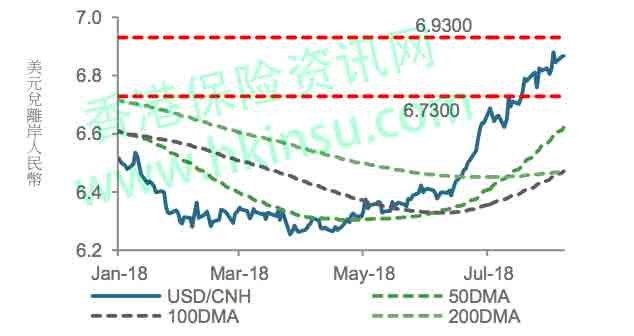

- 中国央行决定对人民币远期购汇设定 20%的风险准备金率。人民银行决定对人民币远期售汇设定 20%的风险准备金率,这提高了实体企业看淡并沽售人民币的成本,同时亦展现了人行对维持人民币汇价稳定的决心。人民币若趋稳料对内地和香港股市有利;此外,第二季度的企业业绩到目前为止仍然理想,有近 70%的恒指成分股企业公佈的业绩都超出了市场预期。MSCI 中国指数中,银行、医疗保健和材料类股对 2018 年第二季的盈利亦发出了正面指引。以2018 年的盈利计算,内地股市 12.4 倍的市盈率仍然具有吸引力。

- 欧洲经济数据因贸易关系紧张而受损。德国 6 月份工厂订单出现近两年来的首次下降,出口和资本货物订单下降 4.7%; 工业产出下降 0.9%,出口持平。然而,在美国和欧盟同意暂缓徵收进一步的进口关税后,大宗商品投资者信心指数 8 月份从 1 年半低位反弹。这些数据显示,依赖贸易的经济体在贸易紧张局势升级下的脆弱性。

关注焦点

- 美国对伊朗制裁的影响。美国重新对伊朗实施制裁后,油价保持稳定。来自伊朗和委内瑞拉等其他主要供应国的供应中断,对我们未来 12 个月石油市场的平衡前景构成风险。

- 土耳其资产: 土耳其货币已将跌幅扩大至历史新低。进一步疲软可能会影响新兴市场的气氛。

对投资者的意义

全球股市反弹,亚洲领涨。由于对土耳其的担忧,新兴市场债券下跌,儘管成熟市场债券有所上升。英镑扩大了损失,接近一年低位。

股票: 贸易紧张阻止不了股票反弹

盈利向好抵销贸易紧张气氛。标普 500 指数在强劲的业绩期后衝击历史高位,欧元区和日本股市在欧元和日圆企稳后反弹。儘管存在全球贸易进一步紧张和中国经济增长放缓的风险,标普 500 指数2018 年每股收益增长预期从 2018 年 7 月 1 日的 22.4%上调至23.2%。美国股市仍是我们的首选市场,主要是受惠于强劲的消费需求和长期增长趋势所产生的强劲收益,尤其是在科技领域方面。我们亦预计,长债相对短债的收益率溢价企稳,将有利金融板块表现。

聚焦美国股份回购。大部份美国企业公佈第二季度盈利表现后,股份回购暂停期已经结束。我们预计,在强劲的自由现金流和税务改革的帮助下,股份回购的步伐有机会加快。事实上,八月通常是股份回购表现最强劲的月份,大约佔年度交易量的 13%。年初至今,获批淮的股份回购已从 2017 年底的不足 6900 亿美元增至 7540 亿美元。美国资讯科技及金融行业有机会出现最多的股份回购计划,原因是美国海外盈利回流的势头持续,而联储局最近的压力测试结果亦正面。

债券: 基本面因素、仓位调整等都可能限制国债收益率

美国国债收益率可能与基本面脱钩。美国早前公佈生产者价格指数低于预期后,美国 10 年期国债收益率近日从 3%回落。与此同时,美国 10 年期国债的投机性淡仓水平已升至 5 年来的高位水平,但通胀预期依然低迷。因此,我们认为,美国国债收益率不太可能从目前的水平大幅上升,除非出现通胀飙升的情况。

新兴市场债券个别发展。新兴市场本地货币债券最近几周再度下跌。虽然如此,我们在单一资产类别中亦看到不同的趋势。正当土耳其债券受到紧张局势升级和货币贬值的影响之际,印度央行最近加息后印度债券却出现反弹。我们认为印度的加息週期基本上已经结束,当地稳定的货币政策立场,加上整体收益率超过 7%,相信都对印度国债有利。

外汇: 欧元可能进一步贬值。

欧元/美元测试支持位。欧元/美元逼近 5 月- 6 月在 1. 1505 附近的双底。我们预计将突破 1.1450 的关口,这是 2017 年 1 月低位(1.0340) 至 2018 年 2 月高位 (1.2555) 强劲反弹的 50%水平。欧元/美元若跌穿 1.1450,可能会导致欧元/美元朝 1.12 的目标水平进发。

英镑失守支持。英镑/美元跌穿之前的 1.2915 支持位,跌至 1.2820,创 2008 年以来新低。看淡的投机性仓位接近超卖水平,因此存在短期反弹的风险。我们预计这样的反弹将是短暂的,价格将分别回到 1.2770 和 1.2590 的水平。

土耳其里拉进一步贬值。尽管通胀飙升,但由于土耳其央行最近暂停加息,里拉迄今已贬值近一半。汇价若进一步走低可能会削弱新兴市场外汇市场气氛。