贸易紧张局势及联储局加息扰动市场

只要通胀保持温和,联储局近期的加息料不太可能对风险资产造成持久的负面影响。贸易紧张局势相对来讲是一个更大的风险,尤其是当其对全球供应结构产生了扰动。

- 股票: 美国第三季度财报和前瞻性指引可能会增强美国股市相对于其他主要市场更优异的基本面,突显出我们对美国股市的偏好。

- 债券: 美国 10 年期国债收益率从略低于 3.25%的主要阻力位回落,因温和的通胀预期限制了收益率,与此同时油价则从四年高位回落。我们预计未来美国国债收益率不太可能会跃升至 3.25%以上。

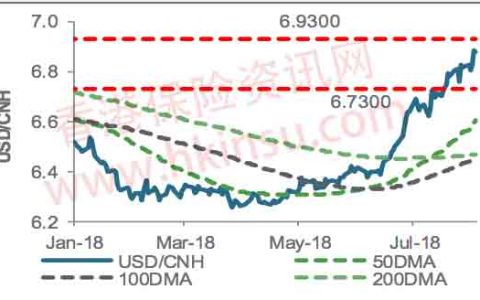

- 外汇: 美元兑人民币由八月以来高位 6.96 回落。

最新进展

- 贸易紧张局势及联储局加息扰动市场。我们相信,近期几个导致股市近日回吐的因素包括:部份投资者沽货获利、美国利率上升、油价上涨,以及贸易紧张局势不断升级下增加了全球经济增长的不确定性。美国国债收益率现时已从主要阻力位回落。我们对近期收益率上升的忧虑相对较低,因为只要通胀保持温和,都会限制任何收益率进一步大幅上升的空间。另外,油价亦已从我们预期区间(65-85 美元/桶)的顶部回落。不过,中美贸易战升级影响全球供应链(尤其是科技行业),或会令美国经济增长意外放缓,这些都是影响全球企业盈利的一个关键风险。

- 即将到来的美国财报季是观测股市中期前景的关键。儘管近期市场下调了盈利预期,但市场普遍预计,美国第三季度和 2018 年的盈利将分别增长 22%和 23%,超过其他主要市场。强劲的收益表现、不断上升的股票回购和合理的估值,突显出我们对美国股票的偏好,然而,企业盈利未达预期是我们观点的关键风险。

- 股票波动性上升,但依旧在今年二月高位之下。鉴于企业股票回购的封锁期以及即将到来的美国中期选举,市场波动性可能仍将上升。纳指跌破 7,500 点 – 此为 200 日均线的强支持水平,并可能继续跌向 7,200 点,如果继续跌破,则下一个支持位是 7000。标普 500 指数下一个支持位是 2,700 点,较当前水平低 1%。

- 亚洲股市跌破关键支持位。美国股市的回调进一步拉低了亚洲股市,在此同时中美贸易紧张关系也进一步加剧。MSCI 亚洲(除日本外)近期可能延续 7 个月以来的下跌趋势,此前该指数跌破2015 年高位,接近 100 周移动均线。该指数正在测试约 592 点的200 周移动均线。下一个支持位是 563,比当前水平低 3.7%。鉴于与贸易关系的不确定性,防御性消费品和公用事业股仍是我们在中国市场的首选股票板块。

关注焦点

美国财政部外汇报告。如果美国财政部将中国列为汇率操纵国,市场气氛可能会进一步受挫。

对投资者的意义

由于市场担忧美国利率上升和全球贸易紧张局势,全球股市延续跌势,各地区股市普遍下跌。随著油价回落,债券价格上涨。

股票: 关注美国财报季

能源板块引领美国企业盈利。市场普遍预期美国第三季度盈利将增长 22%。预计 2019 年的盈利增速将从今年的 23%放缓至 10%。我们认为,投资者可能会对盈利增长放缓未必会感到太过意外,毕竟今年的增长主要源于去年美国减企业税下的一次性效应所致。在第三季度盈利增长方面,受今年油价上涨所推动,能源行业的收益预期将较上年同期增长一倍,料表现将跑赢其他板块。因此,能源板块是我们偏好的美国股票板块之一。

欧元区股票仍面临抛售压力。欧洲斯托克 50 指数跌至 1 年半低位,因市场对意大利提出的更高预算赤字提案表示担忧。斯托克 50 指数的下一个支持为比当前水平低 3%。我们注意到,市场多样性并未达到极端水平,技术因素也尚未显示超卖,因此短期内存在进一步下跌的风险。从中期来看,欧元区股票仍是我们的核心持仓。

香港及内地股市跌至 2017 年年中以来的最低位。中国早前下调银行存款准备金率,但未能提振内地和香港股市。由于内地房价下跌和美元走强,中国内地房地产行业一直备受压力,而中国科技行业则受到有关政府近期政策影响,可能导致其盈利增长放缓。防守性板块在这种不确定的环境中表现较好,因此必需消费品和公用事业类股票有望在内需带动下有著较的稳定收益,相关股票近期表现亦相对较好。这两个板块是我们在中国市场的首选股票板块。

债券: 分度化发展

美国国债收益率从关键阻力位回落。本周较早时,美国 10 年期国债收益率攀升至 7 年以来高位,一度突破 3.25 厘,惟随后市场对全球经济增长、股市抛售以及油价回落的忧虑都令相关收益率有所回落。我们继续相信的是,只要通胀预期保持温和,美国 10 年期国债收益率将较难突破 3.25 厘水平,同时技术上于其 200 个月的移动均线,即 3.23 厘亦会面对甚大阻力。

企业债中分化明显。高收益债券 – 特别是在美国市场方面,收益率溢价大幅上升后令债券出现负回报。考虑到估值昂贵、油价回落以及市场避险情绪上升,我们对该类债券价格回吐并不感到意外。我们认为成熟市场高收益债券的任何走高都是沽货获利的机会。相比之下,亚洲美元债券相对稳定。在投资者等待中国发行美元主权债券之际,收益率溢价仍保持区间波动。由于债券供应依然强劲,短期技术指标在近期不具支持性。

外汇: 美元对人民币由八月高位回落

关注美国财政部近期有关的货币报告。美元对人民币从 8 月的高位6.9584 回落,美国财政部下周将发佈报告,儘管中国似乎不太可能被贴上汇率操纵国的标籤,但任何负面决定都可能导致美元兑人民币出现突破,下一个阻力是 2017 年高位 6. 9868。另外,人民币中间价九连跌,反映人民银行暂时并不太担心人民币贬值压力。

客户最关心的问题

问题一.鉴于不断升级的贸易紧张局势和最近的政策放鬆,你认为人民币会在年底进一步走弱吗?

自 3 月至 8 月间以来,美元兑离岸人民币上升了 11%,汇价整体一直于 6.78-6.96 区间之内波动。然而,我们认为贸易争端升级的风险似乎正在增加。美国对从中国进口的货品开徵 10%关税,并将从明年 1月起上调相关关税至 25%,而美国军方计划于 11 月在南中国海 “展示武力”,亦可能会令中美紧张局势升级。在这种环境下,除非人民银行公开採取有力的行动,或美元走势出现广泛逆转,否则人民币料较难于现价大幅回升。

中国经济继续处于去槓杆化进程中,并重新聚焦于“中国 2025”的技术发展愿景,因此此时市场可能更容易受到外部衝击。息差大幅走高下亦有利于美元走势。以中国为焦点的美国贸易政策,以及全球贸易同时放缓,继续给中国经常账带来压力,目前中国经常账户馀额正走向逆差水平。最后,美国资产继续吸引著全球美元投资者下,消耗了全球特别是新兴市场的流动性。与此同时,我们预计中国将继续加快基础设施投资,採取有针对性的货币和财政政策放鬆,允许人民币轻微偏软发展。

有关情况意味著,我们预计在未来几周内人民币将继续走弱,但料不会出现大幅贬值情况,反而是在受控的步伐下,逐步由市场驱动走向7 算水平。虽然美元兑人民币大幅升上 7 算之上的风险仍然存在,但关键在于美元会否进一步大幅升值,又或是中美贸易紧张关系大幅升级。

问题二。中国房地产市场的调整意味著什麽?

在中国政府今年加大地产调控措施后,中国房地产市场出现了放缓迹象。据中国房地产信息公司统计,8 月份 11 个城市和 9 月份 16 个城市的售房率下降。Ke Research Institute 的数据显示,第三季度 11 个重点城市的二手房交易量下降 33%。中国内地房地产市场销售放缓,进一步挤压了负债累累的开发商的资金链。据报道,这些开发商在为期一周的国庆长假期间,积极加大营销力度,以提振持平的销售。

内地房地产开发商的淨负债率平均为 95%。随著不利因素的加剧,我们认为开发商抛售存货的压力越来越大。这可能不仅会损害中国房地产市场,还可能对香港产生溢出效应,因为内地房地产开发商争相在香港出售房地产项目。这可能会进一步抑制香港房地产市场的气氛。目前香港正受到利率上升和住宅需求萎缩的困扰。房地产经纪商中原地产的数据显示,香港住宅平均转售价格较 8 月中旬的峰值水平下跌了 1.7%。我们认为,新一轮降价可能对未来房地产开发商的利润率构成威胁。我们仍对香港和中国内地的房地产板块持谨慎态度。