随着香港保险越来越火,内地很多投资公司或者第三方机构看到了商机,开始向客户推销香港保险。但是,香港保险公司是不允许没有香港身份证以及香港保险牌照的人去销售香港保险的,那么,内地投资公司或者第三方机构,是怎样销售香港保险、以及怎样从中图利的呢?

很简单,就是物色香港返佣比例最高的broker,并组织客户去香港见broker,再由broker给客户安排购买。一个旅行团70多个人一起来买都是很正常的事儿。“返佣”就是“返还佣金”,香港市场上,能销售香港保险的渠道有三种,公司自己的agent、第三方broker、银行。agent只销售自己公司的保险产品、broker看起来是中立的(可以销售任何授予他销售权的保险产品) 但实际上他只销售给他佣金最高的保险产品、银行在这就不细说了 我之前提过它的销售bug。

而broker销售香港保险非常野蛮,直接返佣,反20%都是很正常的。另外,而agent佣金没有broker那么高,再加上公司直接管理,很少会去给内地保险公司返佣、内地也不会和他合作 因为返得太少。除了返佣以外,broker素质参差不齐,因为他不需要对客户后续服务负责,很大程度上会欺骗客户,比如喊高投资收益比例、不保事项也说可保,反正出了事儿找保险公司,已经不关他的事儿了。

所以,那些直接找broker的客户,自以为聪明谨慎,其实中了圈套。

那么,找内地投资公司购买,是不是出了事儿可以找内地投资公司呢?

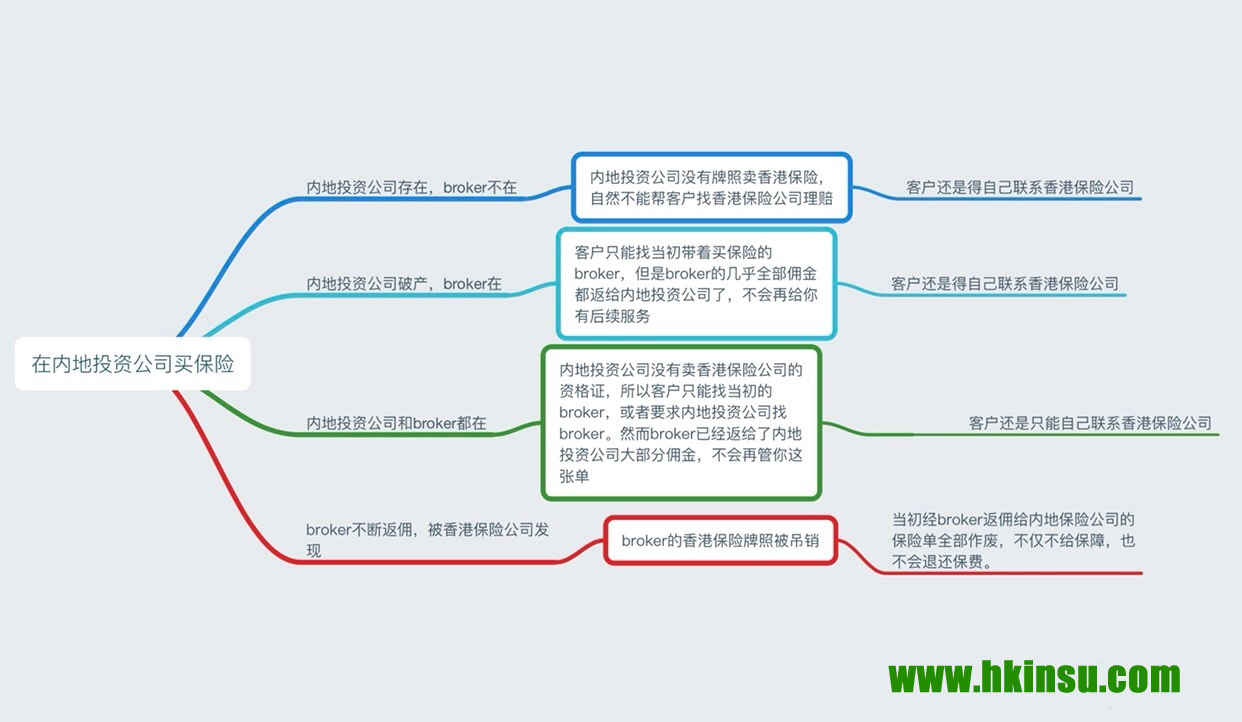

先来说说内地投资公司和broker的存续问题。一个人想购买保险,一定是希望得到长久的保障,那么就需要购买的平台长久发展下去。我不需要解释内地投资公司很少能发展得很久的事实了吧?那我就直接说broker了。broker是需要自己在香港租办公室的,培训、谈客户都需要自己全程负责,香港的租金非常高,而他们销售直接返佣,试想一下,broker团队又从什么上挣那么多钱 维持它的运营?到时候你出了事儿,能不能找到当初带你买香港保险的broker真的难说。就算找到,你这张单他压根没挣多少钱,98%的佣金都返给内地投资公司了,他还会有多少精力会来管你?一开始买之前谁不会说的好听?都是大人了,应该懂得“说说而已”这种事儿真的不可信的。另外,内地投资公司或者第三方机构会不断物色其他给他返佣比例更高的broker,当初那个broker还跟不跟他合作都是未知。

可能有些内地投资公司会给你一些打折优惠,直接给你保费打个九折啊什么的。哇,看上去比直接来找香港保险公司的agent买便宜不少呀。可是你想想,省了这一折的钱,亏的却是香港保险公司后续一辈子的服务呀。以后你若遇到意外,根本不会有一个人服务你,你只能自己打海外热线联系公司。更何况内地投资公司或者第三方机构,压根不了解香港保险,在销售过程中,会出现很多问题,像我都要不断的参加培训、才能有全面系统了解。但是如果是公司的agent自己手下的单,公司都会有一个非常系统稳定的传承方式,他若离职或身故,他手下的单都会由他的经理来管理联系。由此,香港友邦等香港保险公司才能这样稳健传承百年。

还有人说内地投资公司就在内地,近。你还是要来一趟香港买的呀。如果你在内地直接买,那属于“地下保单”,根本不受保护。

还没有说最惨的情况,返佣在香港保险制度是违法的,broker频繁做这些事一旦被保险公司发现,会被吊销资格证,那么他手下的保单全部作废,你不仅没有了保障、连保费都要不回来。

所以同样的钱,为什么不找直属保险公司的agent,而要找内地投资公司 再通过broker 来公司购买?当然的确有很多有钱人,只知道香港保险好 想买,不认识直属公司的agent,只能通过内地投资公司,那只能说他们不幸了。所以小伙伴们,请珍惜我哈哈。

一字字儿打的,感谢看完。我另外还做了一张思维导图,方便大家理解。

评论列表(1条)

在内地第三方买香港保险肯定是没有保障的,这是毋庸置疑的,买香港保险要找持牌的香港保险代理人!