在从事保险行业的过程中,我发现,很多客户对“重疾险”都存在着各种各样的“误解”,此文总结了我过往遇到的诸多“误解”,并为大家一一解惑。

▎误解1:我年轻身体很好,用不上保险,买了岂不是浪费?

正解:保险是为以后可能会发生的疾病做准备的风险预防机制,只有健康的人才能作为健康保险的合格被保险人,已经患病的人是不能投保的。

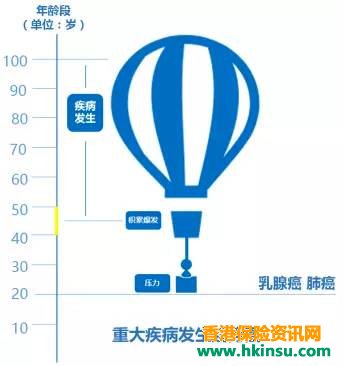

随着年龄的渐长,患病几率也在增加,因此,健康保险的保费会随着年龄增长逐渐递增。如果,你年轻且身体健康,你应该感到庆幸并尽快为自己投保。因为只有这样,你才能用最小的成本为自己换取最大的保障。

从另一个角度考虑,由于我们所处环境和食品安全形势的恶化,近年来,我国的重疾发生率在增加,且发病年龄明显向年轻化发展,这也是我们应该尽早为自己配置重疾保险的原因之一。

▲ 肺癌等疾病在20-25岁的人群中,已不罕见

▎误解2:我有的是钱,这辈子花不完,保险对我来说没有用。

正解:保险的功能很多,对于经济不是很宽余的人来说,保险解决的是发生不幸时收入突然中断带来的经济问题,在这里,保险起得是保障作用。而对于有钱的人来说,保险起得是保全自己已拥有的财产的作用。

假如,一次看病需要50万元,以你的财力也许可以很轻松地解决。但是,如果保险让你只用1万元就可以解决这个问题,你为什么不愿意省下49万元呢?这就为什么世界上有很多巨富家族都会为家族成员购买人寿保险。因为他们深知,保险带来的风险杠杆能够起到保全财富的作用。

▎误解3:买保险不如把钱放在银行合算,也不如投到股市赚得多。

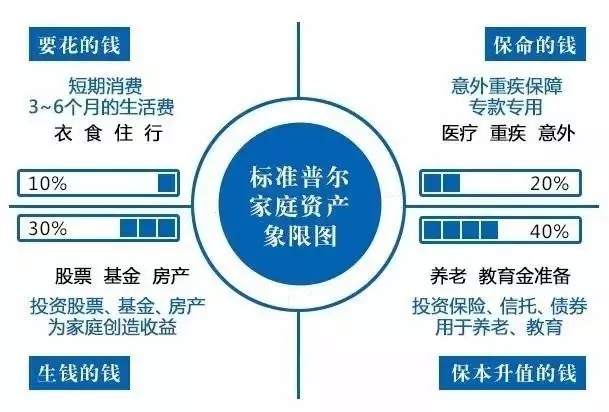

正解:保险是资产配置重要的一部分,就像标准普尔的家庭资产配置象限(如下图)建议的,资产应该分为四部分,作为生钱的部分可以放在银行,也可以放到房产、股票等各种资产类别中;但是右上角救命的钱却是不能由投资来代替的。

首先,投资有风险,比如,本金亏损的风险、流动性缺乏的风险等。当疾病来袭时,我们需要的是短时间内能够自由使用的现金,确定性和及时性是能由保险合同提前固定下来并受到法律保护的,这是任何其他投资和理财都做不到的。

▲ 标准普尔的家庭资产配置象限

▎误解4:人早晚都会死,买保险有什么用?

正解:重疾保险的发明者外科医生马里优斯∙巴纳德博士曾经说过:“大家都需要重疾保险,不光因为人人都会死,还因为我们都要好好地活着。”

随着医学的发展和人们对健康关注度的提高,很多重大疾病都能够做到早发现、早治疗,最后完全治愈。就像下图所示,重大疾病治愈率和癌症患者5年生存率,近年来都呈现大幅升高的趋势。例如,近50年大肠癌患者的5年平均存活率上升了3.5倍。

治愈重疾的前提是经济支持、技术支持和轻松的心态。简单说就是有钱找好的医生,轻轻松松治病。不用担心进口药医保不报销,不用担心花光了孩子的教育金,不用担心养病期间没钱还房贷和车贷。重疾保险给付的保险金可以解决医疗费用、疗养费用以及解决家庭的收入中断。

而这样一份保险所花费的成本,实际上不过是一个月少下几次馆子,一年减少一次旅游就能节省下来的数额而已!

▎误解5:保险公司万一倒闭了怎么办?

正解:《中华人民共和国保险法》第三章第八十四条规定:“经营有人寿保险业务的保险公司,除分立、合并外,不得解散。”

第三章第八十七条规定:“经营有人寿保险业务的保险公司被依法撤消的或者被依法宣告破产的,其持有的人寿保险合同及准备金,必须转移给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由金融监督管理部门指定经营有人寿保险业务的保险公司接受。”

第三章第八十八条规定:“保险公司依法破产的,破产财产优先支付其破产费用后,按照下列顺序清偿:

1、所欠职工工资和劳动保险费用;

2、赔偿或者给付保险金;

3、所欠税款;

4、清偿公司债务。

我们缴纳的保险费关系到今后保障的大问题,保险公司开办的长期寿险属于对广大投保人的负债经营性质。因此,保险法对保险公司的经营过程均有严格的规定,在最大程度上保护投保方的利益。

▎误解6:听说保险索赔特别麻烦

如果你没有经历过保险索赔,那你只是听一些人说保险索赔如何麻烦。

正解:其实,这个问题应该辨证地来分析。保险是一种法律合同行为,保险公司的理赔工作要求公正、客观、及时和准确。

理赔的依据就是双方签定的保险合同,所以,在签定保险合同的时候,我们应该仔细审阅并理解保险合同的条款内容,特别是保险责任部分,而不是盲目相信保险代理人的推销话术,感情用事。

同时,我们又要认真地履行“如实告之”的义务,实事求是地对待保险公司的书面询问。另外,当保险事故发生后,应及时向保险公司报案,并收集保存有关证据资料,以便索赔。只要我们能够做到这些,保险索赔就不是难事。

▎误解7:我有社会保险,不必再买其他保险了。

正解:我国的社保虽达到全民保障,但是提供给每个人的保障额度都不高。

社保中有一个神秘的“蓝本”,只有在这个小本上的药品和医疗支出才能被报销。通常,昂贵的特效药和进口药都不在报销的范围之内,而当我们患上重疾的时候,需要的恰恰是这些昂贵的特效药品。

全国肿瘤登记中心数据显示,恶性肿瘤平均治疗费用达到15万至50万元。在肿瘤专科医院,自费药的比例高达90%。

即便在社保的报销范围之内,报销比例也会随着医院级别的升高而降低。也就是说,去三甲医院看病会比县医院的报销比例低很多,而当我们患上重疾的时候却往往会选择去大医院就诊。

再次,社保是个人垫付后凭单据报销的模式,也就是说你自己得先有这么多钱去治病才行;而重疾保险是确诊后即给付现金的,可以在很短时间内解决治疗费用问题。

▎误解8:我家经济负担比较重,哪有闲钱买保险?

经济负担重和没有流动资金是很多家庭拒绝重疾保险的原因。

正解:实际上越是不够富裕的家庭越需要做好风险保障,因为这样的家庭抵御风险的能力相对较差,而疾病的风险对每个人来说都是平等的。一个富裕家庭或许还可以靠存款来解决大病费用,而一个不够富裕的家庭又靠什么呢?

正如我们在网上看到的,因病致贫甚至无力医治寻求捐款的案例有很多。如果他们都能够用很少的保费为自己和家人建立一份重疾保障,这样的悲剧或许也就不会发生了。

▎误解9:孩子重要,要买保险也得先给孩子买

先给孩子买保险是很多人的想法。

正解:实际上,最应该配置保障的是家庭的经济支柱。

孩子生病,家长可以用自己的收入来支付医疗费用;家长生病,家庭的主要收入就中断了,医疗费用更无处着手。甚至,家长需要把给孩子存好的教育储备金,以及家里的房子、车子换成现金来治病。这对家庭的经济是最沉重的打击,就像巴纳德博士说的:“我用最好的技术治好了一个又一个的病人,但是他们在财务上却已经死了。”

▎误解10:买保险不吉利,一买就出事

当我听到一位很年轻的朋友说出这句话的时候,我真的感到不可置信。这样毫无科学依据的迷信观点,竟然来自一个受过高等教育、事业成功的年轻人口中。不得不说,这是中国人保险意识匮乏的一个集中体现。

如果按照这个逻辑,那住在医院里的人应该都是买了保险才住进去的,可是实际情况却不是如此。

正解:据统计,100个意外受伤或因疾病住院的人当中,只有14个人买了保险,86个人没有买过保险。

中国疾控中心的数据显示,一个人一生中患大病的概率是72.81%。如果我患病的概率这么高,我宁愿在患病的时候花保险公司的钱,而不是自己辛辛苦苦赚的血汗钱。

▎结语

说这么多是为了告诉大家,你对社保的相信或许是迷信,你对重疾险的了解,或许是误解。无论家庭经济状况如何,无论有没有社保,也无论你现在多么年轻、健康,你都需要重疾保险的保护。