随着人群生活节奏的加快和压力增加,越来越多的疾病开始向年轻人倾斜,饮食和作息时间无规律,工作压力大,很多人身体健康开始呈现亚健康状况,如果投保的话,就有可能因为这些情况被拒保或者加费,今天我们来给大家总结一下。

这十种疾病分别是:

乙肝、超重、血脂高、肝功能异常、血压高、血尿、血糖高、肾结石、乳腺肿瘤、胃病!

其中,乙肝、超重、血脂高、肝功能异常等前四名占比超过80%,乙肝一项则超过30%。

很多人会大吃一惊,这里很多疾病都是小病啊,也不影响正常生活啊!为什么保险公司会拒保和加费呢?

这其中的主要原因是临床医学与寿险医学的区别。临床医学是查出病因,治愈或减缓疾病;而寿险医学看该症状导致的风险因素——它们对死亡率、重疾发生率的影响,寿险医学是健康核保的基础。

对寿险核保来说,我们看的是疾病的隐患,可能我们的血压、血糖没有发展到高血压病、糖尿病的程度,但如果我们的身体有这个倾向——与正常体质的人相比更容易导致高血压病、糖尿病,那么保险公司核保人员就有可能因此加费或拒保。

一、患乙肝买保险遭加费

李先生是创业公司老板,今年31岁,收入还算稳定,是家里的主要收入来源,需要赡养他的父母,他父母没什么保障,生病都得他们掏钱。夫妻俩目前没有小孩子,也没还贷压力,但是他事情多、压力大,经常熬夜喝酒,所以他太太想给他买商业保险,让他这个家庭支柱有个保障。但他有乙肝大三阳。保险公司在体检后,回复说要加费承保,寿险加30%,重疾加50%!

乙肝的风险:

根据医学定义,乙肝(乙型病毒性肝炎)是由乙肝病毒(HBV)引起的、以肝脏炎性病变为主,并可引起多器官损害的一种疾病。就乙肝本身来说,肝硬化和肝癌基本上是其发展的必然结果。专家指出,乙肝有30%的几率发展成肝硬化,而由肝硬化发展到肝癌的几率也有30%。所以,乙肝的“死亡三步曲”是“肝炎——肝硬化——肝癌”!在我国,仅仅广东省每年就大约有2万人死于乙肝引发的疾病。

二、体重超重:加费承保

王女士,身高1.65米,体重80公斤,当她打算在一家保险公司购买健康险时,保险公司对她说,正常的人要2000多块钱,(因为你的身体太胖)得交3000多元。王女士不明白,自己没有任何病史,只是体重过重而已,为什么就得多交保费?

体重超重的风险:

由于摄入过量热量、少运动等原因,中国人的体重逐年攀升,肥胖率每10年就增加一倍,目前我国的肥胖人口达3.25亿人,有将近一半的成年人是胖子!而且,排在国人10大死因当中,有8项与肥胖有关。因体重过重引起的“富贵病”逐年增多,占到总医疗费近3成。

在国际上,判定体重过重的标准是用体质指数(简称BMI)测量,BMI=体重(kg)÷身高的平方(m)。一般来说,BMI=19~24.9为标准体重,25~30则过重,大于30为肥胖。BMI指数愈高,患上胆结石、第二型糖尿病、高血压、心脏病及高脂血症等的几率会越高。BMI每增加2,冠心病、脑卒中、缺血性脑卒中的相对危险将增加15.4%、6.1%和18.8%。BMI超过30的人死亡率较之BMI为25以下者高出50%~100%。

BMI指数是投保体检最常用的指标之一,简单、实用,能准确反映身体因超重而面临糖尿病、心脏病、高血压等风险。在不同的保险公司执行稍有不同的标准,当BMI超出28时,有的公司就会有加费了。如果超过30,则一般会被拒保。

寿险医学的观点:

寿险公司在设计险种、厘定费率,是以标准人群的生命表为基础的。在正常标准以外的人群投保时,如患有高血压、糖尿病、体重超重及从事高风险职业等情况下,被保险人的风险要远远大于标准人群。

所以,为控制风险,体现保险的公平性原则,保护广大客户的利益,保险公司会根据风险不同调整费率,因被保险人体重超重而追加保费的事例非常多,排在加费“排行榜”的第2位。因为王女士的BMI指数为29.63,被保险公司认定为2级肥胖,列入加费行列。

三、血脂过高:心脏病风险增加3倍

挪威科技大学循环和医学影像系研究人员对4.4万余名60岁以下的中年人进行了为期12年的追踪调查,结果显示:胆固醇水平高的中年男性比胆固醇同水平的女性心脏病发作的风险高出3倍。这项研究成果意味着高胆固醇对中年男性的危害性要远高于中年女性。60岁以下的男性如果被诊断患有高胆固醇血症,应当采取比现在更为积极的治疗措施。保险公司在受理投保的时候,在面对血脂高的被保险人,轻度有可能加费,中度以上者就是直接拒保了!

血脂高的风险:

根据医学定义,血脂高是指血中胆固醇和/或甘油三酯过高或高密度脂蛋白胆固醇过低,亦称血脂异常。血脂过多,容易造成“血稠”,在血管壁上沉积,逐渐形成小斑块(即常说的“动脉粥样硬化”),斑块增多、增大,逐渐堵塞血管,使血流变慢,严重时血流被中断。

如果上述问题发生在心脏,就引起冠心病;发生在脑部,就会出现脑中风;堵塞眼底血管,将导致视力下降、失明;发生在肾脏,就会引起肾动脉硬化,肾功能衰竭;发生在下肢,会出现肢体坏死、溃烂等。此外可引发高血压,诱发胆结石、胰腺炎,加重肝炎、男性性功能障碍、老年痴呆等疾病。

加费或拒保原因:

对于轻度血脂高,临床医生多只是提醒患者平时注意控制饮食、体重等,所以,一般老百姓也就认为自己没“病”。那么为什么保险公司要加费?核保人员表示:如果我们血脂高,即使没有发展到高血压、糖尿病,但有这种发展的危险趋势,可能导致死亡率和重疾发生率的提高,如果保险公司接受患有血脂高的被保险人太多,保险公司就会赔本。出于公正性的考量,轻者可能要加费承保,中末期患者被拒保的几率很高。

四、肝功能异常,买保险遭延期

关系的丁先生经营一家食品加工厂,最近,在一位做保险的朋友推荐下,决定购买一份保额超200万元的保险计划,保险公司要求他到指定的医院做体检,体检结果出来,发现他的肝功能异常,指标超过标准数值的3倍多,保险公司于是通知丁先生,决定延期,观察观察再说。丁先生说,那是他一直在吃减肥药的副作用,没想到保险公司居然不“保”了。

肝功能异常的风险:

肝功能异常是指当肝脏受到某些致病因素的损害,引起肝脏形态结构的破坏和肝功能的代谢异常;如果损害严重而且广泛(一次或长期反复损害),引起明显的物质代谢障碍、解毒功能降低、胆汁的形成和排泄障碍及出血倾向等肝功能异常改变,称为肝功能异常。

造成肝功异常的原因不一。当肝炎患者体内的病毒数量比较多,而且复制比较活跃,对患者肝脏的损伤比较严重。肝脏是人体重要的代谢解毒器官,当肝脏功能受到破坏,很多功能无法正常运行。

加费或拒保原因:

由该保险公司的核保统计数据显示,肝功能异常居加费“排行榜”的第4位,因此这类人群还是蛮多的。肝功是保险体检必检的一种项目,主要通过验血,检测 ALT(谷丙转氨酶)、AST(谷草转氨酶)、GGT(谷氨酸肽酶)这3项指标。如果指标都高的话,说明肝功异常,一般就要加费了;如果高到3倍以上,就延期,暂不承保;如果高达10倍,或者乙肝发展成小三阳、大三阳,可能就没机会参保了。

五、血压太高遭拒保

林先生今年43岁,血压高多年了,由于坚持吃降压药,所以,血压一直保持在稳定数值上。最近,他决定去买一份健康险,结果被保险公司拒保了。他不理解问道,我没有发展成病,怎么就不给保了呢?

血压高的风险:

血压高是最常见的一种慢性病,以动脉血压持续升高为特征的进行性“心血管综合征”,是心脑血管病最主要的危险因素,脑卒中、心肌梗死、心力衰竭及慢性肾脏病是主要并发症。还是造成以下病痛的元凶:冠心病、心绞痛、心肌梗塞、心律紊乱、脑部供血不足、脑梗塞、脑血栓、脑出血、肾脏蛋白尿、肾炎、慢性肾衰、视力下降、眼底出血、白内障、失明、多脏器功能衰竭,甚至死亡。

加费或拒保原因:

不少人到了中年,患上或轻或重的血压高,当身体出现这情况后,如果想投保住院医疗或重疾等健康类保险的话,保险公司多数会要求体检,并从检查结果再评估做出核保结果。如果只是轻微血压高也许能顺利通过,但稍重一些者则要根据血压高程度核保,其结果主要有除外责任承保、加费承保、延迟承保或拒保。同时,也不排除对于血压高引起的事故作除外责任承保。

六、血尿,需要加费承保

姚女士,今年29岁,外企白领,单身,因为担心父母和自己健康问题,于是通过一位朋友,想买一份分红型健康保险。她提交投保申请书时,正好被抽检,于是跟朋友一起去了保险公司指定的医院参加体检。体检结果显示“血尿”,保险公司核保结果是加费20%承保。

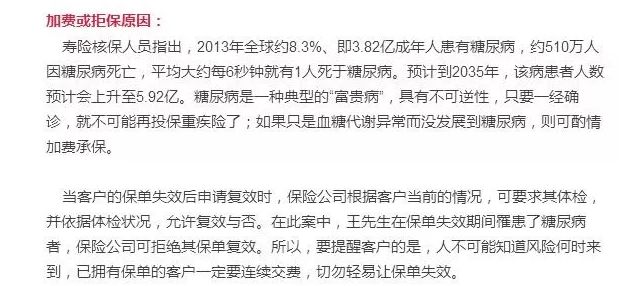

七、糖尿病:拒保!保单也复效不了

王先生2007年在保险公司购买一份重大疾病保险,还附加了住院医疗保险,2012年因为他没有及时交费,保单失效。2013年底王先生想继续交费,让保单重新生效。保险公司要求他做体检,结果查出王先生患有糖尿病,于是保险公司拒绝了王先生保单复效的申请。

糖尿病的风险:

从医学定义上来看,糖尿病是一组以高血糖为特征的代谢性疾病。主要临床表现为多饮、多尿、多食和体重下降,以及血糖高、尿液中含有葡萄糖(正常的尿液中不应含有葡萄糖)等。由于以米饭、面粉(碳水化合物)为主的饮食结构,亚洲人(特别是东亚人)更容易患糖尿病。

糖尿病可引起多种并发症,导致各种组织,特别是眼、肾、心脏、血管、神经的慢性损害、功能障碍。严重者,还可引发神经病变及微血管病变,而微血管病变可致勃起功能障碍(阳痿)及伤口难以愈合,并会导致下肢坏疽,患者不得不截肢。

八、乳腺有包块,买保险遭除外

今年35岁的孙女士是国企员工,工作稳定,生活惬意,最近经朋友推荐,想买一份保险保健康,在体检当中,查出她乳腺有包块,于是在签订保险合同时,把乳腺癌的责任除外。

乳腺肿瘤的风险:

按照医学定义,乳腺癌是发生在乳腺腺上皮组织的恶性肿瘤。伴随着现代生活节奏的加快,女性乳腺疾病的发病率越来越高——长期在高强度压力下生活、摄入过多的高热量食物是导致乳癌的因素,而且年龄越大患乳腺癌的风险越高。

一般来说,原位乳腺癌并不致命,但由于乳腺癌细胞丧失了正常细胞的特性,细胞之间连接松散,容易脱落。癌细胞一旦脱落,游离的癌细胞可以随血液或淋巴液播散全身,形成转移,危及生命。现在乳腺癌已成为威胁女性身心健康的最常见的肿瘤之一。

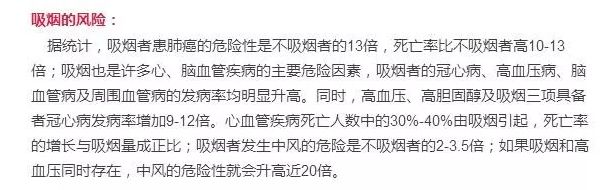

九、烟民买保险,加费4成

林先生是一家IT公司的技术骨干,今年38岁,却有20年的“烟龄”,平常一天一包烟,工作忙压力大时要吸两包。最近觉得有胸闷头晕,怕有什么事连累家人,所以想买一份商业保险。在保险公司,他如实告知了自己吸烟的情况,保险公司安排他做了体检,并填写几份有关健康、生活习惯的表格。之后保险公司表示同意承保,但要加保费:寿险加20%,重疾加40%。

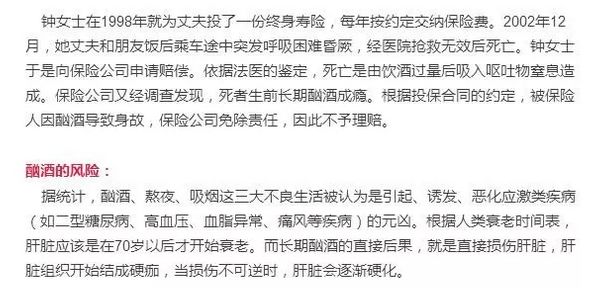

十、酗酒身亡、保险公司拒赔

核保结论的处理

客户在香港做好体检后就可以回来,核保的具体结论保险公司会通过代理人或经纪人会告知客户。如果保险公司做出了加费、除外等要求,如果客户不接受或者客户被延期承保/拒保处理的话,是可以申请取消投保申请,保费会按原路退还给客户。如果是交现金会快递现金支票,刷卡的话保费会退回到卡里。如果指派或者是本票,同样退至本人香港银行账户。

如果客户接受除外或者加费承保的话,需要签署相应的除外或者加费的文件,并交由代理人或经纪人,保险公司通常还会亲自联系客户再次确认客户的意愿。加费的情况客户还需要额外缴纳增加的保费。在保单下发后,具体的核保结论会在保单的备注里载明。

处理非健康体的经验

以下是一些我们在处理非健康客户重疾投保的一些经验,供大家参考。

1、对于那些特别想要投保保诚重疾险的非健康客户,我们建议您同时投保友邦重疾险,以便在保诚拒保的情况下可以有备用的选择。

2、如果投保两家保险公司的产品,最好让您的代理人或经纪人预约一所两家保险公司都认可的诊所,以免日后再次赴港。

3、非健康客户投保重疾险时,宁愿选择保险经纪人而非保险代理人,因为保险代理人只提供一家产品的选择,而经纪人可以选择不同公司投保,顺利通过核保可能性更大。

4、现在有很多刚刚移民到香港的内地人做了香港保险公司的代理人或经纪人。如果因为亲朋好友的缘故而经由他们赴港投保时务必慎重。选择专业的代理人或经纪人永远是第一位的。

总而言之,不要把保险当做商场里的商品,只要有钱就可以买到,总是不着急行动。当我们的身体出现隐患时,保险真的不是想买就可以买到的!

1、重疾险投保记得及早投保,费率低,承保简单;

2、非健康的客户即便被保险加费或除外也考虑接受,否则以后就没有机会了。

另外,投保要趁早,趁着年轻、身体健康时购买保险!