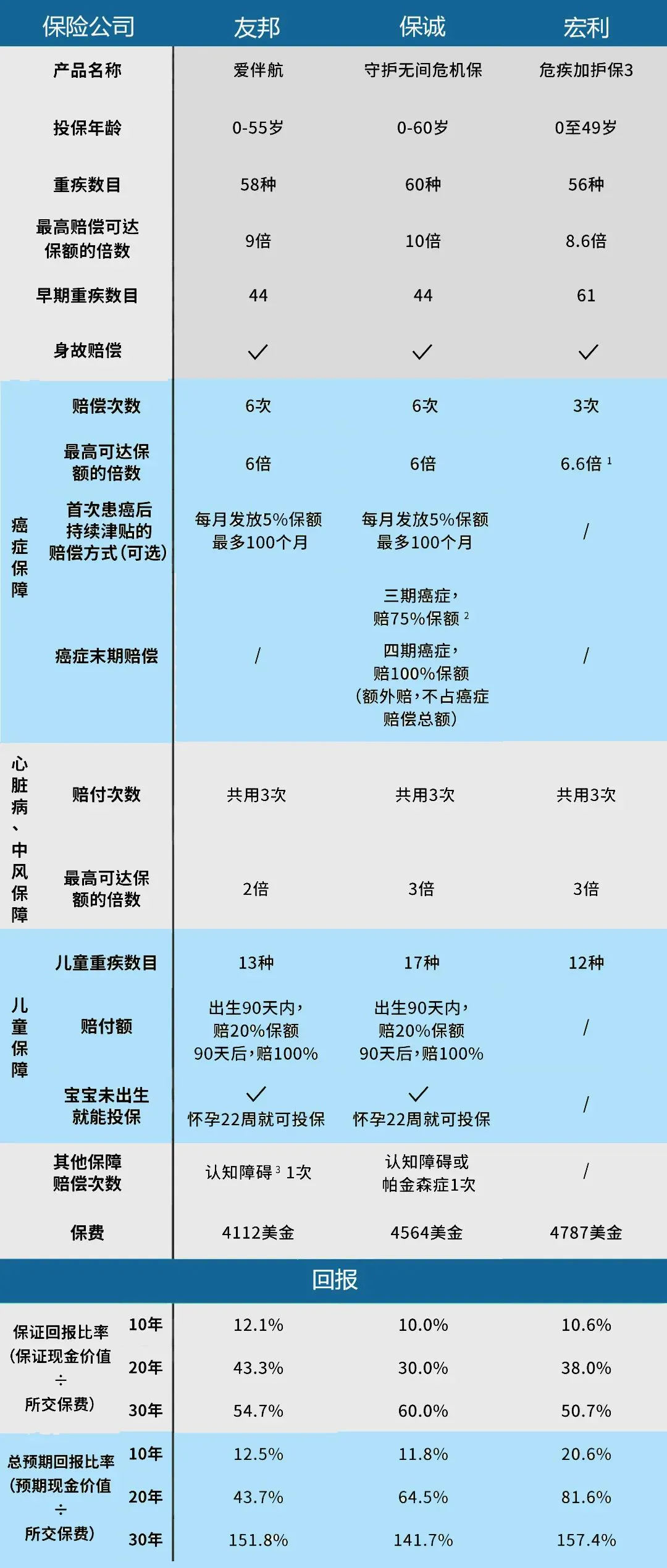

目前香港保險市場上三大高知名度保險公司的最新終身重疾保險產品包括:友邦重疾險-愛伴航、宏利重疾險-守護無間危疾保、保誠重疾險-危疾加護保3,我們來看看這三款產品有哪些區別。

香港保險公司的重疾險產品多為分紅型的重疾保險產品,考慮到通貨膨脹,醫療成本上升等問題,在傳統重疾險的基礎上,將分紅添加進保額和現金價值。從而讓投保者的保額不再固定,而是逐年按照複利遞增,從而抵抗通脹的消耗。如受保人終身未發生受保的重大疾病,受保人退保之時可獲得本金和利息的返還,同時還兼具人壽保障功能。

重疾險功能和保額

重疾險的本質是 「收入損失保險」,主要是在得了大病無法工作時,可以提供收入補充。理賠金不限用途,可以用來治病、償還房貸、生活開始、支付孩子教育費用等。

因此,重疾險的保額是否足夠很重要,一般建議買到年收入的3-5倍。

內地絕大多數產品保額超過50萬人民幣的話,就需體檢,而如果查出一些身體的異樣,無疑會增加投保的不確定性。香港重疾險的最高免體檢額度一般都能有百萬多人民幣,對想購買較大保額的朋友來說,更友好些。

友邦保誠宏利重疾險詳細測評

香港重疾險品類繁多,也非常有創新性。 為了讓大家挑選到更合適的產品。港險大叔本次選擇內地朋友較熟知的三家公司:友邦、保誠、宏利各自的代表性重疾產品,進行測評。

以35歲男性,非吸煙,保額15萬美元,25年交費為例:

友邦保誠宏利重疾險各自優勢分析如下:

友邦保險重疾險-愛伴航

優勢:價格最低 、保障均衡、包認知障礙賠償1次

分析: 這款產品就保障和價格來說中還是比較均衡的。

要注意,首次患癌1年後,5%保額給付100個月的持續津貼賠償,需要與癌症100%保額給付5次的傳統賠償方式2選一,並非額外賠付。

前者目的是為了讓患者在癌症持續的情況下,可以持續每個月得到現金流補充,更靈活,而無需受制於傳統的每次過3年等待期後,再一下獲賠100%保額。

適合人群:注重品牌、追求綜合性價比的朋友。

宏利保險重疾險-守護無間危機保

優勢:總賠償額度最高、癌症保障全面、加上癌症末期賠償,總賠償額最高 、包認知障礙或帕金森整賠償1次、保證現金價值最高

分析: 這款產品保障還是比較全面的,兒童疾病數目也比較友好。 尤其針對癌症末期癌症的保障挺有誠意,當然,價格也對應有所增加。也需注意持續癌症的津貼,與上面的友邦*愛伴航產品一樣,是二選一。

適合人群:注重品牌、癌症總賠付額、保證收益的朋友。

保誠保險重疾險-危疾加護保3

優勢:早期重疾數目最多、癌症前三次的賠償比例最高、總預期回報最高

分析:這款產品前3次癌症就能拿到6.6倍的保額,是個亮點(3次癌症賠償每次賠100%保額,其中,每次癌症只要持續1年後,每年還會給60%保額連給2年,即:3次×100% + 60%×2年×3次=660%)。

適合人群:注重品牌、癌症的前幾次賠付額、總預期收益、預算較足的朋友。

總結

香港市場的重疾險產品層出不窮,以上熱銷三款產品也不代表一定最好,每位客戶需求不盡相同,並且每個客戶的身體健康情況也都不一樣,挑選合適的產品,須要建立在合理的保障需求分析的基礎上,希望大家都能買的屬於自己的保障!投保重疾險需申報身體健康狀況(以醫院、正規體檢中心為準),因此建議大家趁年輕身體健康,早點投保。