最近遇到一些客户比较担心购买香港保险以后的理赔、是不是很难?会不会得不到赔偿也无法啃声?打起官司来负担不起律师费?其实这类问题一直以来在内地客户都是一个普遍疑问,主要产生来源是对香港的陌生感和不了解,因此,今天提前讲讲这个问题,投保以后,香港保险公司是不是可以胡作非为,爱不赔就不陪,客户得不到保障。

“香港,胜在有ICAC”这句广告词随着90年代的电视连续剧深入民心,讲的肃清贪污的廉政公署,廉洁法制也是香港的全民价值观,实际上,单靠一个廉政公署就能让整个公务员到商业系统廉洁运行吗?是不够的。从港英政府开始,就给香港政府架构设计了一层一层的监管体系,监管不同的政府部门、处理投诉、纠纷,才得以对整个政府架构得以驾驭,在立法、施政、司法的三权分立架构中,既赋予了政府施政权力,也限制了政府的权力滥用。所以,香港公务员在当地的工作热度来说,是属于中等热度的工作,既能得到稳定、体面、保障周全的生活,但是又不能违反职业操守和服务不到位。

讲这么多,是想先传达一个信息:从全球来说,公务员权力都是最难规管的系统,香港政府都设计了一套非常优秀的运作机制来达成了发展和权力欲望的平衡,而同样对于香港支柱行业–金融业,政府的规管依然如出一辙,设计了一套周密的监管系统,来管制金融行业的规范性,那我们来看看政府如何规管保险业的。

在讲之前,大家先记住这几个名词:

香港保险索偿投诉局

香港保险索偿投诉委员会

香港特别行政区政府保险业监理处

香港保险业联会

香港保险顾问联会

香港人寿保险从业员协会

香港保险代理登记委员会

香港保险业咨询委员会

香港专业保险经纪协会

香港保险中介行业协会

晕了吧,大家先别晕,没有这么多组织,怎么能监管好?

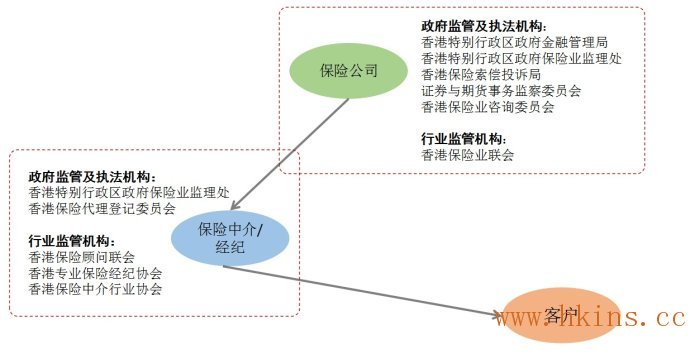

在保险产品的销售过程中,经过保险公司、中介或经纪人、客户三方,对应这三方有关的监管组织分配如下图:

从上图可以看出,保险公司、中介人或经纪,都有几个政府职能组织和行业自律机构如八爪鱼一样,紧紧的控制着他们的职能、商业开展、过程、职业操守等等行为,同时,与保险业从业人员相关的法律法规为:

A:《保 险 公 司 条 例》

B:《保 险 代 理 管 理 守 则》

C:《承保商专业守则》

其中,AC规管保险公司,AB规管中介人和经纪,在监管机构齐备、法律条文齐全的情况下,再配以香港法治的制度,保险公司和中介人即使要违法,成本极高,得不偿失。

这个例子有点像在香港掉了钱,其他人不敢捡,因为将别人遗失的财务占为自有,是属于刑事犯罪,最高刑罚是监禁,这种情况下,即使做了很大概率上别人也不知道,也没有人愿意去做,讲的就是这个道理。

在此前提下,如果客户真遇到了保险公司赔付不满意,怎么办?此时客户应该通过原来的中介人向保险公司的投诉部门提出申诉,如果申诉的结果依然不满意,则向香港保险索偿投诉局提出投诉,“香港保险索偿投诉局”是什么鬼?

香港保险索偿投诉局是一个第三方独立机构,专门处理对香港保单赔付不满意的投诉,其下设立的“保险索偿投诉委员会”为权力执行组织,而投诉委员会的简介及权力如下(以下摘自保险索赔投诉局官网):

保险索偿投诉委员会(委员会)由投诉局成立,目的是提供独立及公平的裁决,解决承保商及投保人之间的纠纷。委员会负责处理由投保人、受益人或合法索偿人提出的索偿投诉。

委员会乃独立组织,由独立人士担任主席,其任命必须先获得财经事务及库务局局长之批准。委员会另有四名成员,其中两位来自保险业界、其余两位则为业外人士。

现时委员会可以裁定的赔偿额最高不超过100万港元,承保商会员必须遵守委员会的裁决。倘若投诉人拒绝接纳委员会的决定,有权采取法律行动,委员会的决定并不会影响其法律权利。

投诉委员会权力

保险索偿投诉局《公司章程》第82条(a)及(b)款规定,投诉委员会裁决时“必须尊重及遵守保险合约条款、优良保险惯例的原则、任何适用法例或司法机构法规、香港保险业联会或投诉局不时颁布的守则及指引。除非投诉委员会认为履行有关保险合约条款的后果对投诉人既不公道,又不合理,否则必须以保险合约条款为准”。换言之,投诉委员会获会员赋予权力,裁决时可考虑个案涉及的其他事宜,毋须死硬诠释保单条款。

投诉委员会界定何谓优良保险惯例时,会参照香港保险业联会制订的《承保商专业守则》列举的预期水平,尤以“第三章:索偿”为主,其首要条文是:“承保商应迅速、快捷及公道地处理索偿”。有鉴于此,投诉委员会会仔细查究承保商处理赔偿时是否公道。

由于投诉委员会并非如正规法庭般运作,只能从控辩双方提交的证据取得平衡,不能巨细毕究及盘问控辩双方,故此审理个案时经常面对严峻考验。为求判决公道和合理,投诉委员会会小心考虑每宗个案的曲直是非,方行裁决。《公司章程》第82条(c)款赋予投诉委员会弹性断案的权力,说明投诉委员会的裁决并不囿于以往案例。

以上信息解读一下,为:

1.管100万以下的纠纷

2.裁决以后,保险公司只能认,不可以上诉,但是客户不满意,可以继续上诉

3.委员会成员由独立人士担任,并且获得政府批准

4.处理投诉的原则是:保险公司的理赔决定是否公道

5.费用全免

保险索偿投诉局的处理流程如下:

保险索偿投诉局作为独立第三方机构,具备足够的公平性和专业能力做出正确、公道的裁决,如果对于裁决的结果依然不满意,可以向仲裁机构和法院提出诉讼,香港法院的公平性已经不容挑战了,什么?没钱?赔偿都超过100万了,而且客户肯定是认为自己完全可以胜诉才进入法律程序的,还请不了律师?

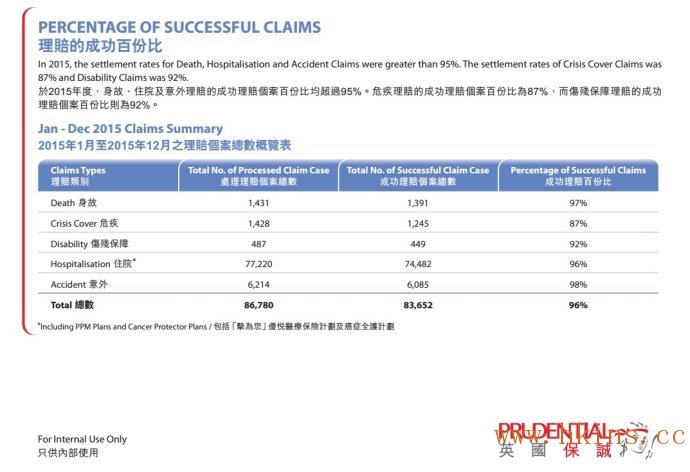

其实,以笔者所在的保诚保险公司为例,其公布的理赔数据如下图:

其中96%的客户已经成功获得理赔,4%未获得理赔的大多数原因是涉及投保时客户的欺诈、隐瞒病情的行为,这4%中在香港保险索偿投诉局已经足够处理掉,真正需要进入司法程序的1%都不到,你真要成为那1%,要么是有巨大的冤屈,要么是超高额的赔偿,这种情况下打打官司又何妨?

通过以上分析,希望大家看到香港保险业的层层监管,使得从业人员的素质、职业操守、保险公司的遵守法规、商业运作的公平性,不再对未来的索赔产生莫名的恐惧。

保险,买的是对未来的安心,而不是长期的顾虑。

最后,套用最近火热的电影《寒战2》郭富城的一句台词作为本文的结尾:“法治精神是香港可以成为国际金融中心和亚洲最安全城市的一个核心价值”,香港每一个市民都自觉维护这个核心价值不容挑战。