內地客戶想要購買香港保險,必須要進入香港簽約才能夠保證保險合約的合法、有效性。這個過程所要付出的時間與金錢成本雖不算太高,但客戶在赴港投保前也一定會思量一番。很多內地客戶願意買上往返機票、專程花一兩天去香港,只為投保一份保險,就說明香港保險在一定方面還是滿足了很多內地客戶的特定需求,而且這種需求被滿足所帶來的「效應」,已經超過了部分客戶為一趟往返行程所要付出的多項成本。

那麼,內地居民去香港買保險,都看重些什麼?香港保險與內地保險之間有有一些什麼樣的特點差異呢?本篇文章,我們就來詳細地介紹一下。

1、家庭資產多元化配置的意義

所謂家庭資產多元化配置,就是將一個家庭所擁有的財富投資為不同類型的資產,以達到財富穩定增長的目的。在這個過程中,「多元化」(Diversification),也就是俗稱的「雞蛋不能裝在同一個籃子里」,是一種非常重要的風險分散投資思路。

有的朋友看漲美元,因此去配置更多的美元資產,這種行為充其量只能算是一種短期的投機行為,而不是一種為了分散風險而進行的多元化投資。真正的資產多元化配置,並不應受短期的匯率波動影響,而是要在一個更長的時間跨度中減少資產價值的波動,目標是獲得長期的、平穩的、超過通貨膨脹率的投資收益。

經營跨國業務的企業需要持有一定的外幣資產,進行國際貿易和招商引資、海外投資的國家需要持有一定的外匯儲備,這些都是遵循資產多元化配置的思想。對於一個未來可能會面臨子女到海外留學、海外就醫、家庭出國旅遊、購買進口商品的家庭,根據自己的需求配置一定的外幣資產,都是對於家庭整體資產結構的優化。

2、香港儲蓄險的主要特點

通常,我們將提供投資收益功能的保險產品統稱為儲蓄保險。根據投資期限分,香港的儲蓄保險產品主要分為兩類:一類是短期的儲蓄保險,主要以「兩全險」和「高現價萬能險」的形式存在,通常擁有固定的投資年限(比如5年、8年等),投資收益率穩定但偏低(3%~4% ),產品大多由擁有中資背景的保險公司提供;一類是長期的儲蓄保險,主要以「分紅終身壽險」和「大額萬用壽險」的形式存在,投資期通常為15年以上,回本期較長,長期預期收益率較高(5%~6%),但保證收益率偏低(1%~2%),產品大多由擁有外資背景的保險公司提供。

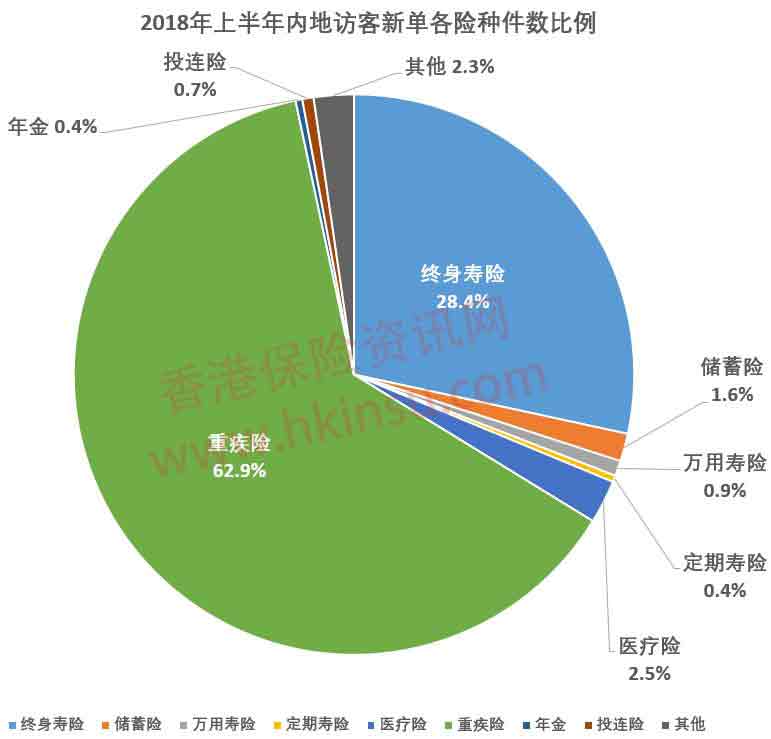

根據香港保監局公布的2018年上半年市場數據,內地客戶投保的新單保費中,很大一部分屬於終身壽險,因此終身壽險也是內地客戶到香港投保的主要險種之一,貢獻了大量的保費。

數據來源:香港保監局

《長期保險業務季度發表的臨時統計數字》

香港的終身壽險主要包括以下幾個特點:

1. 美元保單:可以作為家中小朋友準備未來出國留學用的教育金,或者作為家庭資產多元化配置的工具。

2. 高預期回報:由於投資期較長,香港絕大多數的英式分紅終身壽險產品的權益類資產(如股票、房地產、衍生品等)配比較高,通常超過50%(剩下的部分為債券類的固定收益類資產),因此可以產生較高的預期回報率。當然,也正是由於權益類資產配比較高,產品收益的波動性較大,需要通過長期持有來平滑收益,如果在短期退保則會損失大部分本金。

3. 簡易信託:終身壽險的被保險人身故後,通常會給保單受益人留下一大筆財富。目前,香港不少終身壽險都加入了簡易信託的功能,保單持有人可以在身故前向保險公司要求安排該功能(不收取任何費用),在被保險人身故後,保險理賠金不會一次性向保單受益人發放,而是會按照保單持有人的生前意志進行分期發放,有效避免了受益人「揮霍」理賠款的問題(當然,這一功能目前也有「缺陷」,即留存於保險公司理賠款的積存利率偏低,有的公司僅為0.25%)。

4. 轉換被保險人:香港最近推出的終身壽險計劃,好多都加入了「轉換被保險人」的選項,即在保單生效一段時間後(通常為一年),保單的原持有人(通常也是被保險人)可以將保單直接贈予自己的親人(比如爺爺贈予孫子),保單的被保險人也因此轉換。這樣做的好處,是可以保證保單的儲蓄功能在轉換過程中不會中斷,收益會繼續滾存,更好地實現財富傳承。

3、內地儲蓄險的主要特點

內地的儲蓄保險形式則有很大的不同,通常為「年金+萬能賬戶」的形式,由年金險每年派發一定金額的生存金,再將生存金自動轉入萬能賬戶中按照一定的收益率進行滾存。內地的儲蓄保險主要有以下幾個特點:

1. 高保證回報:由於內地保險公司的保險資金中銀行存款和債券佔比較高,因此儲蓄保險所提供的保證回報通常也較高,缺點就是整體回報相對偏低。

2. 萬能賬戶比較靈活:目前來看,內地 「開門紅」產品的年金險收益率通常較低,而附加萬能賬戶的保底收益率和實際結算利率都相當不錯,而且大部分都有保費追加功能(有可能需要收取一定的費用),可以作為一種非常靈活而又穩健的投資工具。

3. 個稅遞延型養老保險:所謂個稅遞延型養老保險,就是投保人在繳納保費的時候可以抵扣個人所得稅(每個月最高可抵扣1,000元人民幣),在領取養老金的時候再按照一定的規則進行納稅。經過行業測算,購買個稅遞延型養老保險對於月收入高於2萬元的個人有一定的減稅優惠,力度不算太大,但這種對內地居民有稅務優惠的養老保險在香港一定是沒有的。目前,個稅遞延型養老保險正在上海、福建和蘇州工業園區三個地方試點,未來預計會在全國範圍內鋪開。

4. 可搭配養老社區:「養老」在未來幾十年中都將是中國人民的「剛需」,因此「儲蓄保險」搭配「養老社區入住資格」的儲蓄險銷售模式對絕大部分人而言都具有一定吸引力,泰康和恆大兩家公司也早早就在這片紅海市場中打開了局面。

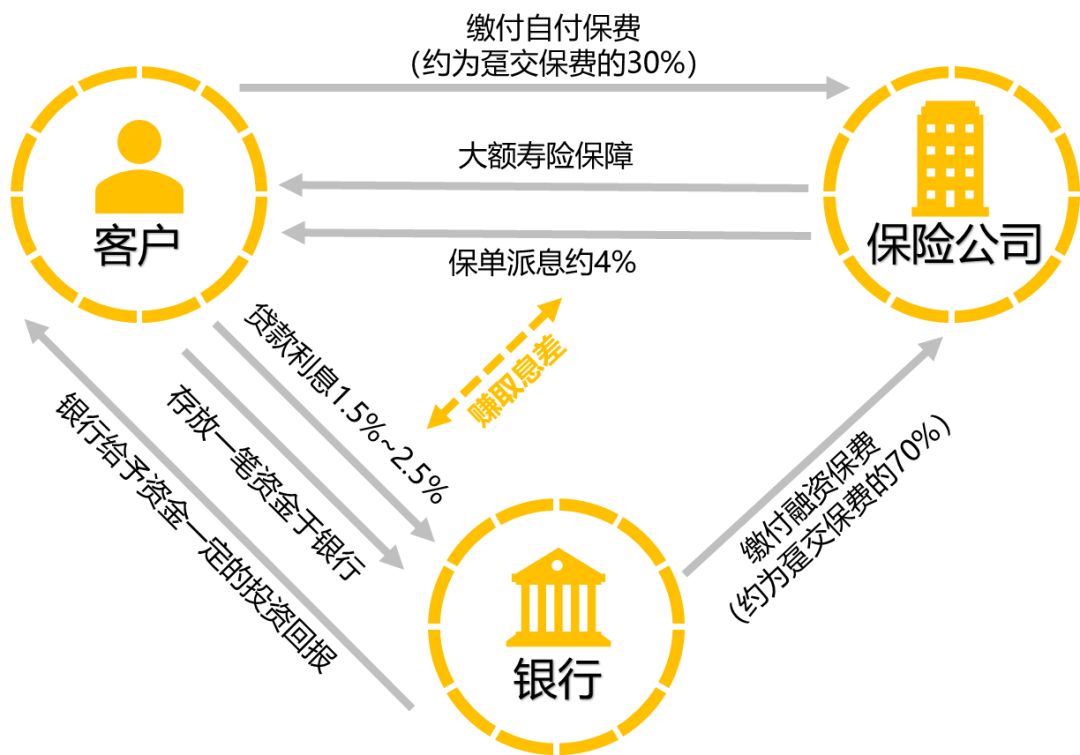

4、大額壽險保單的保費融資

香港保險有一個內地保險尚不具備的「獨到優勢」,那就是——大額壽險保單的保費融資。

保費融資(Premium Financing)是投保人、保險公司、銀行三方圍繞「保險合同」展開的合作,其操作方式為:投保人向保險公司繳納一定的「首付」,再向銀行貸款一定金額購買大額壽險保單,投保成功後保單將作為放貸的抵押物交由銀行保管,直至貸款還清(有點類似於貸款買房)。

上面提到的大額壽險保單就是「萬用壽險」(Universal Life)。通常,客戶只需自己繳付保費的30%,剩下的70%保費由銀行貸款提供,就可以購買一張大額的壽險保單。

通過保費融資的操作方式,客戶不僅可以撬動更高的「身故保額:保費」槓桿比,還可以賺取「息差」來放大收益,因為萬用壽險保單每年給客戶的實際派息率大約為4%,而保費融資的貸款利息通常為1.5%至2.5%,派息率與貸款利息之間的息差就起到了一定的槓桿作用,使收益放大。比如,香港市場上某款熱銷的萬用壽險,如果不用保費融資,扣除費用後三年的年化收益率只有3%左右,而進行保費融資可使年化收益率放大至7%左右。

不過,由於美元目前正處於加息周期,美元Libor(倫敦銀行同業拆息率)不斷水漲船高,保費融資的貸款成本也隨之上升。因此,在美元加息的周期下,進行保費融資一定要慎之又慎。

香港萬用壽險保費融資示意圖

5、儲蓄險特點差異總結

今天,市場對於香港分紅儲蓄險有兩種不同的聲音,一種聲音就是分紅險很不靠譜,因為分紅是非保證的,所以保險公司完全沒有派發分紅的責任,有分紅和沒分紅是一樣的;另一種聲音就是分紅險非常好,分紅收益很高,投保一份分紅儲蓄金可以「富過三代」,複利不斷滾存,等等。市場上出現這兩種截然不同的聲音,一方面是大家對於分紅保險的機制和特點不太理解,另外很大的一方面就是有些保險銷售人員在銷售的時候沒有盡到風險提示的義務,甚至欺騙客戶分紅收益是保證的,用來促成交易。

實際上,真實的分紅儲蓄險,既不是前者,也不是後者,而是介於兩者之間的一種存在。那究竟是更靠近於前者,還是更靠近於後者,就要看這個分紅保險的實際分紅達成情況了。2017年1月1日開始,香港保監局已經要求香港各大保險公司公布非保證的分紅實現率情況,這一舉措對於消費者挑選分紅儲蓄產品、促進市場健康發展有非常大的益處,同時也對一些盲目追求「高收益」、忽視產品風險的不理性投資行為起到了一定的警醒作用。

由於香港和內地的保險資金運用方式有著很大的差別,意味著香港和內地的儲蓄險產品一定會有各自鮮明的特性與特點。不過,也正是由於這種差異,使得兩地的保險產品可以分別適用不同客戶群體的特定需求,以此來形成優勢互補。

希望我的這篇文章可以給糾結於挑選儲蓄險的朋友帶去一定的幫助,也希望大家在購買儲蓄保險的時候能夠更加理性。