內地有一些傳言說香港保險不理賠甲狀腺癌,這其實是一種謠言!今天香港保險資訊網為您詳細分析兩地的保單合同,並結合實際案例,為您解答關於甲狀腺癌理賠的相關疑惑。

問:香港的重疾險可以理賠甲狀腺癌嗎?

答:可以理賠

問:為什麼內地有一些傳言香港保險不理賠呢?

答:接下來我們會用香港重疾險理賠條款來說明甲狀腺癌是可以理賠的,請看下面。

保險賠付時以保單條款為法律依據,下文分析兩地的保單合同,以具有法律效力的條款打破謠言。

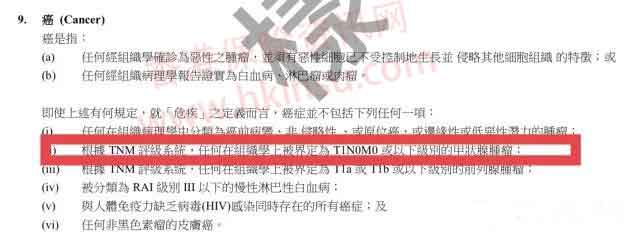

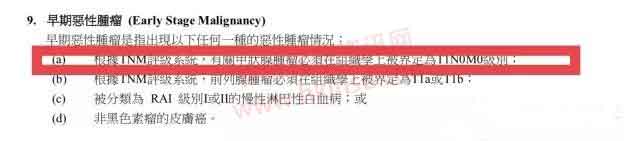

下面是香港友邦的保單合同條款:

從合同上定義可知,根據TNM評級系統,任何在組織學上被界定為T1N0M0或以下級別的甲狀腺瘤,不在嚴重疾病理賠範圍。

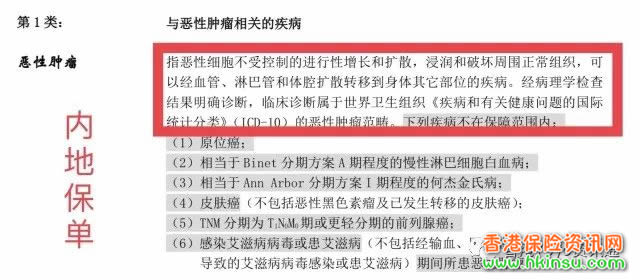

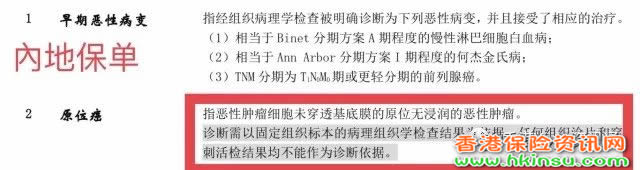

現在看回內地保險公司的的保單合同條款:

從合同上定義可知,甲狀腺癌在保單條款中沒有單獨列出,如要理賠重疾,需達到世界衛生組織《疾病和有關健康的問題統計分類》(ICD-10)的惡性腫瘤範疇。

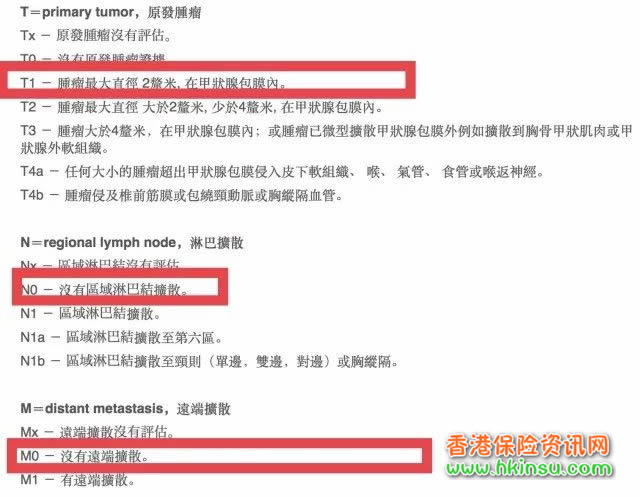

- T是指腫瘤大小,還在甲狀腺包膜內。

- N是指腫瘤淋巴擴散的區域。N0是沒有區域淋巴結擴散。

- M是指腫瘤是否有遠端擴散。M0是 沒有遠端擴散。

從之前保單合同上定義可知,甲狀腺癌如要理賠重疾,需達到惡性腫瘤範疇:惡性細胞不受控制的進行性增長和擴散,浸潤和破壞周圍正常組織,可以經血管、淋巴管和體腔擴散轉移到身體其他部位的疾病。

香港重疾險甲狀腺癌理賠實例

第一:收到客人通知,門診檢查確定甲狀腺腫瘤,兩邊大小分別是1.3cm和0.5cm,因為邊緣不清晰,醫生建議入院動手術切除腫瘤。

第二:提前準備理賠所需的文件資料發給客人,客人列印備用。同時提醒客人,醫生需寫明TNM級別。

第三:客人入院手術切除腫瘤,接著進行病理學分析,確診有區域淋巴結擴散,但沒有遠端擴散,也就是甲狀腺癌第一期(T1N1M0)。

第四:客人通過順豐寄回相關資料。第二天Yoyo收到快遞馬上交公司。

第五:不到10天,公司出理賠結果:按照嚴重疾病理賠。

客人獲得的理賠額=基本投保保障額+首10年贈送50%保障額+累計分紅+退回今年理賠生效後幾個月已交保費。

因客人購買的是「加裕倍安寶加強版」,客人豁免後期保費(已交3年保費),保單繼續有效,85歲前還有2次癌症重疾理賠保障。

第六:客人確認提取理賠款所需的幣種和方式,收到客人確認文件後公司出理賠支票。

香港保險一直以來都是嚴核保、寬理賠。所以對已有的疾病會審核非常嚴格,如有甲狀腺結節,公司核保結果一般有2種:1、拒保;2、承保,但是免除甲狀腺相關的責任。也就是說,萬一發生和甲狀腺有關的重疾,保險公司將不會進行理賠。

其實,把身體某個部位做為責任免除,不代表其他疾病也不保。比如甲狀腺癌,這個是癌症中最輕微的癌症,很多客戶發生後都是花費不多的費用進行個手術,對工作和生活影響不大。所以,我的看法是,如果甲狀腺疾病不保,那就不保吧,其他疾病可能比這嚴重的多,更需要保障,不是嗎?

對大家有兩點建議

2.如果你已經出現結節,被保險公司責任免除了,建議你還是繼續投保。不要因為免責而覺得不公平,取消保單。畢竟責任免除的只是極少個別的疾病,而其他幾十種重疾仍舊在保障範圍內。