香港是全球最自由的金融中心之一,長期以來扮演內地與國際互聯互通的超級聯繫人。香港保險公司可以投資全球市場、市場化程度高,資金配置可實現全球的統籌和集散,是儲蓄保單穩健分紅的重要支撐。

今年香港全面通關後,香港簽注恢復辦理,封關三年,香港儲蓄分紅險一直在推陳出新,到底有哪些全新的改變?和我們2016年爆火的充裕未來、雋升等產品有什麼不一樣?

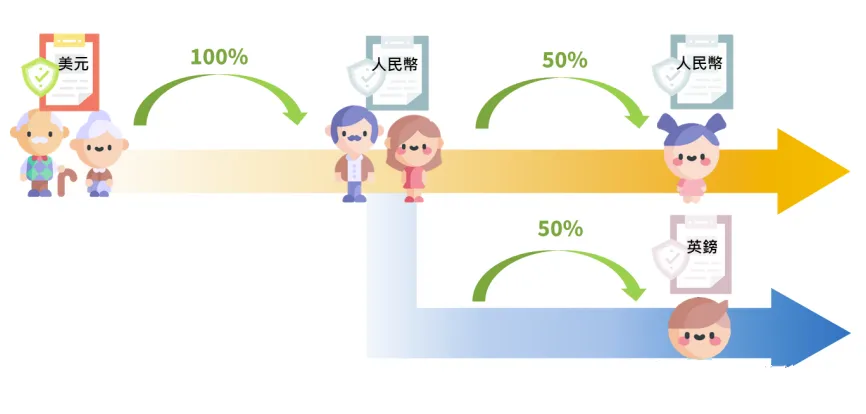

一、多種貨幣相互轉化

在全球通脹、經濟衰退的大背景下,一些國家幣值的貶值速度可能遠超於其他國家。地緣政治博弈帶來很大的不確定性,無論是人民幣還是美元,都可能存在匯率風險,單一貨幣的風險加大。

那如果說保單可以擁有世界主流貨幣,且可以自由轉換,一個保單配多種貨幣,以及多種貨幣可以自由轉換,疫情前,去香港買分紅險,基本上只能選美元、港幣保單,而且兩者之間不可轉換。但從去年開始,香港各大保險公司推出了可轉換保單貨幣的長期儲蓄計劃,讓客戶可以根據時事變幻和個人需要來更換保單貨幣以此來應對潛在的貨幣風險。一些保險產品可以涵蓋人民幣、美元、英鎊、澳元、加元、歐元、新元、港元、澳門幣9種世界主流貨幣,保單貨幣可自由轉換。並且通常第3個保單周年日起,每年可轉換一次保單貨幣。

因此,通過配置香港保險,可以實現配置多種貨幣資產的需求,分散單一貨幣風險,對沖通貨膨脹、資產縮水的風險,收益更穩健。對於部分熟悉國際金融市場的客戶,可以用每年一次轉換保單貨幣的機會來抓住市場機遇,獲得超額收益。另外,如果給孩子配置保險,如果孩子未來不䦺去哪個國家生活、工作,可以先用多幣種的香港分紅險儲備資金,在哪裡學習、工作、生活就換哪種貨幣。

二、紅利收益可鎖定

香港保險公司會根據自己的投資經驗對分紅投資資金做管理,不過還是不可避免或多或少受到資本市場表現的影響。不過,現在的香港分紅保單有分紅鎖定功能。一些多元貨幣儲蓄產品從第15個保單周年日起,每年可以鎖定分紅收益(復歸紅利和終期紅利),把波動的分紅變為固定分紅,可以讓客戶在市場表現優異的時候可以選擇部分鎖定分紅,落袋為安,讓客戶對於保單多一層的掌控感。

同時,有的產品也有紅利解鎖功能,可以隨時提取現金,或者留在保險公司的賬戶里賺取一定的利息,進一步方便客戶選擇在不同經濟周期完成各種操作,提高自己的收益,讓保單在穩健增值的同時,也能提供靈活的現金流。

三、被保人可無限次轉換

我們知道儲蓄保險短期持有的收益率是較低的,長期持有的收益率才高。過往保單的被保人萬一身故,那麼這份保單就結束了,後續潛在收益也就跟著結束了。如果能夠在被保人身故時,把被保人更改為家人,那麼這份保單的收益可以繼續享有,讓家庭可不斷的從保單中獲得長期收益。有了「無限次更改被保人」這一功能,才真正實現,爸爸的保單被保人改為成年後的自己,自己老了又把保單被保人改為兒子,兒子再把保單被保人改為孫子,一份保單,代代相傳。

四、保單可拆分

現在的香港保單可拆分成N份,這樣可以根據自己的需要來分配給家人而不用強制把保單退保或部分退保,避免退保帶來的金錢損失。同時還可以透過保單貨幣轉換功能,把拆分後的保單指定為不同貨幣,這樣如果家人去到世界不同國家或地區,也可以遊刃有餘。保單分拆功能讓保單更靈活、傳承功能更強,便於進行資產傳承、保障終身、可加以利用合適的保單或專為稅務責任設計的金融工具,藉以減輕部分稅務負擔。一份保單,全家共享!

五、投保人可更改

保單滿一年以上可以贈送給直系親屬或非直系親屬(不過多展開講

六、保險金信託

目前,香港大部分保單都有了保險金信託的功能,無門檻,無費用,保單持有人可以在身故前向保險公司要求安排該功能(不收取任何費用),在被保險人身故後,保險理賠金不會一次性向保單受益人發放,而是會按照保單持有人的生前意願進行分期、分額發放,有效避免了受益人「揮霍」理賠款的問題

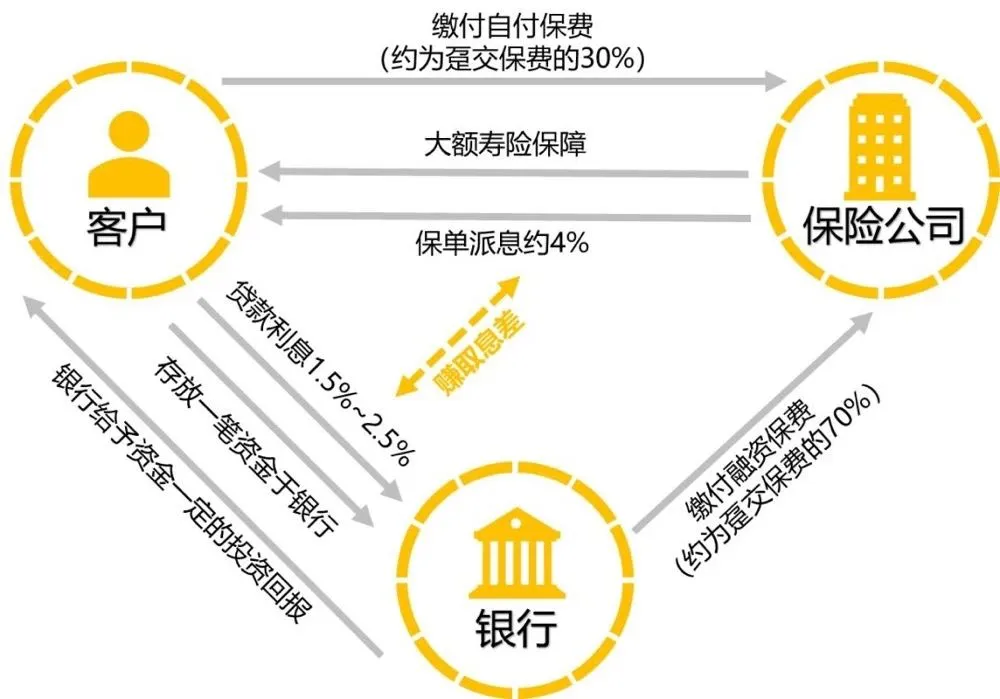

七、保費融資

香港儲蓄保險有一個內地保險尚不具備的「獨到優勢」,那就是——大額壽險保單的保費融資。保費融資是投保人、保險公司、銀行三方圍繞「保險合同」展開的合作,其操作方式類似於貸款買房:投保人向保險公司繳納一定的「首付」,再向銀行貸款一定金額購買大額壽險保單,投保成功後保單將作為放貸的抵押物交由銀行保管,直至貸款還清。

保費融資主要有兩種:一種是槓桿型終身壽險,例如買1000萬保額,躉交,保費200萬,保障終身,被保人任何時候身故都會獲賠1000萬。當200萬交進保險公司,這份終身壽險也有150萬的現金價值,銀行則可以貸現金價值的90%給客戶,也就是135萬。客戶買這份保單自己掏的錢就只有65萬,加上每年給銀行付的利息。由於銀行的貸款利息通常較低,低於保單現金價值的增長,即使多年後被保人仍然生存,付出了一定利息,但保單的現金價值也在漲,退保的錢也比付出的錢多;而如若被保人身故得早,則用更低的保費獲得了高額賠償。此類保單成為高凈值人群資產傳承的重要工具。

另一種是儲蓄險,通常為5年期繳,第一年的保費客戶自付,後四年的保費由銀行貸款。同樣,貸款利率低於保單的收益,形成套利空間,提高了收益率,實踐證明:此類保單持有5-10年的年化收益率高達6-10%,不僅比傳統保險收益率高出很多,也不像傳統保險那樣鎖死很多年。

保費融資的核心在於貸款利息低於保單的收益率,由此形成套利空間,這幾年逐漸成為香港保險最受歡迎的投資方式,但在內地市場,銀行貸款利息遠高於保單收益,也就沒法玩了。

八、重疾保額終身分紅

隨著醫療技術的發展,通貨膨脹的影響,國內現在的重疾險已定無法解決客戶未來生病住院的治療花費需求,香港保險獨有的特色,重疾險首十年保額贈送35%-100%且保額終身有分紅。確診即理賠,無補充條款約束。

九、較高的分紅實現率

香港的儲蓄分紅險,雖不承諾保本保息,但合同條款中有「保證金額+非保證金額(分紅)」組成,往往數年時間,綜合保單價值就已超過本金。很多香港儲蓄分紅險的中長期預期收益(IRR)可以達到7%以上。雖然分紅存在不確定性,但根據相關監管的規定,保險公司需要在官網披露「分紅實現率」,目前大多數公司的分紅實現率都在95%-110%之間。這也就意味著,非保證的分紅,基本可以實現。

香港保監局規定,保險公司的所有分紅保險產品必須每年公布分紅實現率,也就是說保單的實際分紅與預計分紅的比率,客戶可以通過保險公司的官網查詢每年的分紅履行情況。因此,香港分紅險的高「預期分紅」在嚴格監管下,理性、透明度強,也使各家保險公司必須要重視非保證紅利的承諾兌現。

要知道,香港保險公司均是經營過百年的信譽老店,絕不是會為一時利益而犧牲長遠利益的逐利者。信譽、品牌對它們而言,往往比生意額更加重要,任何誇大、不切實際的數字均會讓它們付出無可挽回的慘痛代價。而保險公司的每一份產品均是經過嚴格、縝密的精算,衡量、預測未來數十年的經濟環境、投資收益情況,才得出如計劃書中所演示的分紅數字的,絕不是一拍腦袋,隨便寫上去的數字。

十、嚴審核、寬理賠、全球化服務

香港是全球最發達、最開放的保險市場,憑藉得天獨厚的優勢,香港成為國內外資金往來、貿易往來的中轉站,是國內走出去、國外走進來的「超級聯絡人」。

香港保險市場的保險滲透率排名全球第一位,保險密度排名亞洲第一位,全球20大保險公司中,有13家在香港獲授權經營保險業務。

香港實行的是「嚴核保、寬理賠」的政策,在正式投保前,需要簽署許多告知書。但在簽訂了保險合同後,理賠時只要提交相關資料,就可以及時快速地獲得賠付。因此,香港保險的理賠流程是非常方便快捷的。