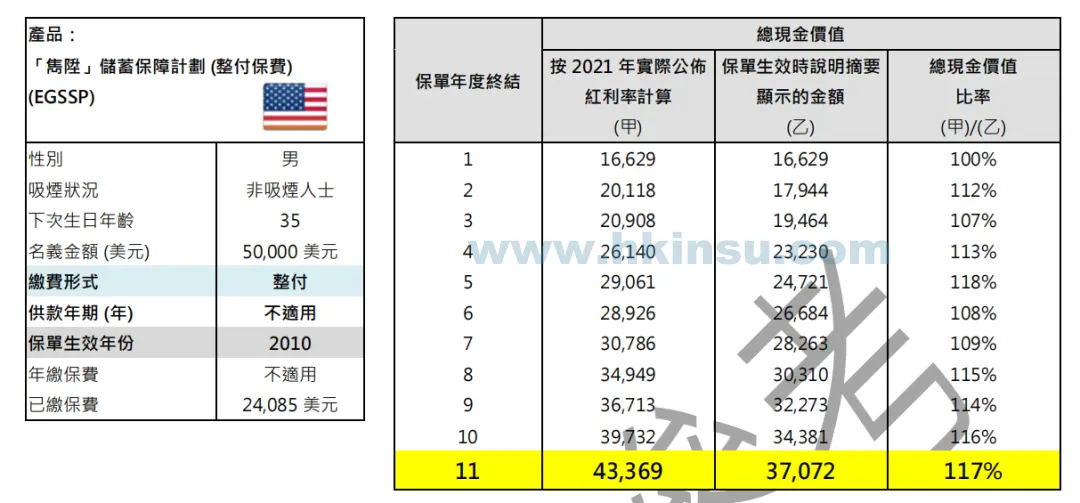

说到香港储蓄分红型保险,香港保诚隽升一定会引起大家的热烈讨论,因为隽升是香港市场最早的一款储蓄分红险,其高收益、保障终身的特点受到广大资产配置投资者的欢迎,近日,保诚香港公布了旗下分红保单2021年的红利派发情况,备受市场关注的 “隽陞”系列储蓄分红产品总现金价值比率最高达117%!(https://www.prudential.com.hk/performance/total-cash-value-ratio/tc/index.html#EGS)

为什么英国保诚分红数据如此优越?

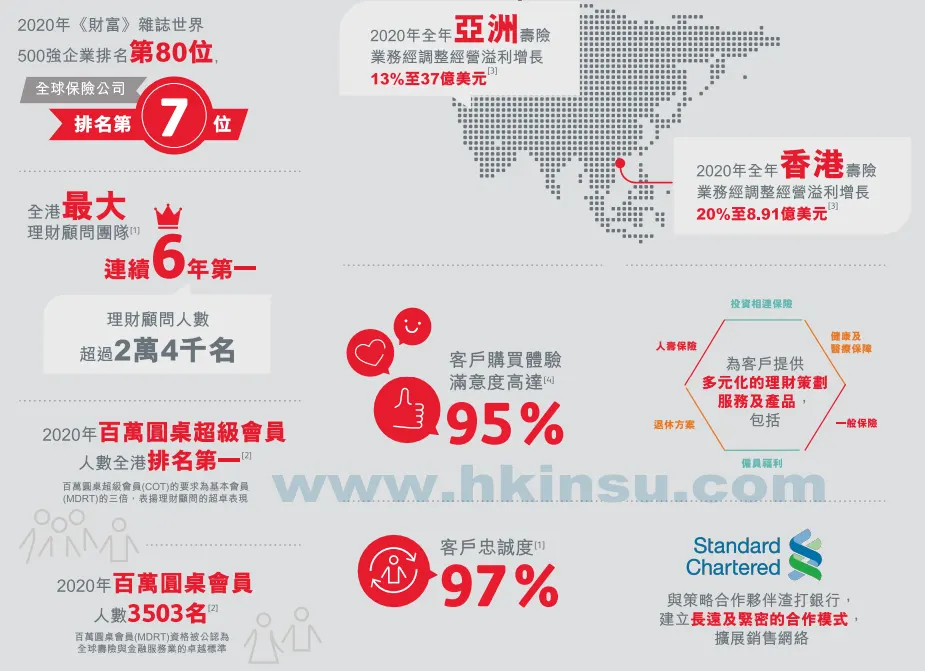

强大的实力和雄厚的资本

英国保诚在2020年《财富》世界500强排名第80位

创立超过170年

全球客户逾2000万

偿付能力比率564%

独一无二的90:10分红承诺

在目前香港众多保险公司中,只有英国保诚明文承诺:将分红保单业务基金可分配利润的不少于90%分配给分红保单持有人。

保险公司收取客户保费后,扣除保险准备金、公司开支外,其余资金用于投资。而投资产生的利润的绝大部分将会被分配给分红保单的持有人,其余的收益才会落入股东们的口袋。

这是公司和客户的双赢机制。

相比之下,许多保险公司对于分红的理念只有模糊的描述,并没有数字上的明文规定。而保诚保障客户的实际利益,不仅是说说,更落实到了实实在在的条款上。因此保诚的保单分红水平一直为业界之冠,保诚的分红产品也是香港最具竞争力的产品。

英式分红保单的鼻祖

在目前香港众多保险公司中,只有英国保诚明文承诺:将分红保单业务基金可分配利润的不少于90%分配给分红保单持有人。

保诚公司采取英式分红(保额分红),而其他公司采取的大多是美式分红(现金分红),英式分红的特点之一,就是后期回报增长潜力巨大。

下图是英式分红和美式分红产品的回报对比,回报高低一目了然。

而英国保诚是香港市场上首个经营英式分红产品的公司,可谓香港英式分红产品的鼻祖。拥有多年运营英式分红产品的经验和出色的历史回报。由于英式分红保单的回报能力强,吸引了大批顾客投保,近几年市场上其他保险公司才开始纷纷效仿。

英式分红产品的投资涉及股权类产品比例较高(一般在40%以上),如果过往管理经验不足, 产品回报的稳定性将会是一个未知数。相比之下,选择投资管理经验丰富的英国保诚就让人安心多了。

选择分红保单的重点是什么?

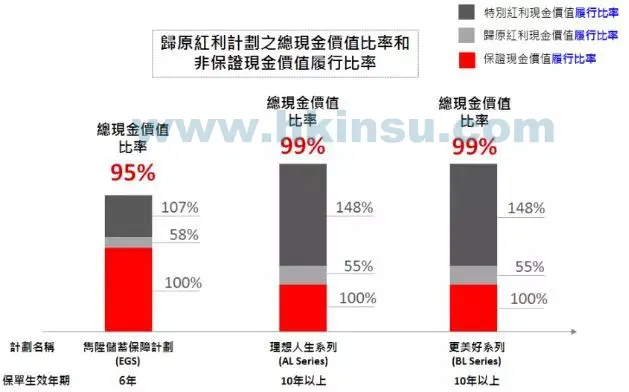

重要的是中长期回报实现能力,短期数据意义不大

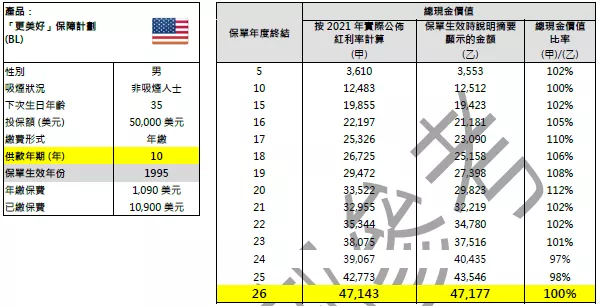

分红产品是中长线理财工具,市场上主流分红产品都是在投资开始至少5-7年后才“回本”,10年以上才会产生有意义的正回报,因此分红产品真正的回报能力应当看20年左右的实际回报。而保诚各个不同系列的分红储蓄产品至今的回报都有亮眼的表现(参考下表),保诚曾经的旗舰产品之一“更美好”系列,一张1995年生效的保单,至今(第26个保单年度)年化回报达到6.96%。

唯一的遗憾是我们暂时没有办法做到市场的横向对比。因为目前为止,保诚是香港市场上唯一披露过往中长期(20年)实际回报数据的公司。这也是一个规范化管理,以及对客户知情权尊重负责的表现。

众所周知,分红产品的回报主要是由预期“非保证”回报组成的,保证部分占比很少。因此过往投资经验提供的数据是能否实现“非保证”回报的一颗定心丸。保诚的靓丽成绩单,无疑将“非保证”变成了潜在的“保证”,为瞬息万变的市场提供了一个稳健的选择。

应当关注整体回报,而非局限于单一红利的数字

分红保单结构并不简单,例如英式分红保单:

回报=保证现金价值+归原红利+特别红利

我们在关注分红保单回报的实现率时,必须看整体的回报,单看某一种红利的数字或实现率意义不大。

例如归原红利和特别红利,二者背后的投资范畴是不同的。归原红利主要投资于债券类资产,特别红利主要投资于证券类资产。通常这两类资产的回报具有相互对冲的效果,当归原红利回报不理想时,特别红利却往往能取得较理想的回报。

这是因为当债券市场疲软时,资金往往流入证券市场,因此证券投资回报通常较好。因此有时候单看归原红利,似乎是回报未如预期,但看总体回报,却是相当理想的。

特色产品推介储蓄篇:特级隽升II

隽升计划是英国保诚集团推出的一款以储蓄分红为主的计划。

隽升七大特点一览

隽升计划优势

1、特短供款期,提供终身储蓄保障;

2、保证现金价值,再加可观分红回报回报;

3、提取方案灵活,因需制宜;

4、豁免医疗核保,简单方便;

5、可无限次更改受保人。

参考方案

有关香港英国保诚的产品信息,请咨询香港保诚代理人。