近日,香港永明金融在官网公布了旗下21款产品的2023年分红数据。

多款主力产品连续多年总价值比率超过100%,包括传爱储蓄计划、优月储蓄计划、卓裕人寿系列、传富储蓄计划等产品。

另外,推出超10年的分红终身人寿产品表现也相当不错!

展望成才计划、生命安心保、生命安多保、 暖意退休计划的总现金价值比率能长期保持至97%-103%区间,表现相当稳定!

此外,永明金融发出上调2024年红利建议预告,预期2024年分红产品的归原红利率将上调4%-11%不等。

将确保旗下王牌产品「富越储蓄计划」( 2023 年及 2024 年投保)、「万年青 • 传承/尊享储蓄计划」(2023 年投保)保单的履行比率及总现金价值比率能够达至 100%或以上水平!

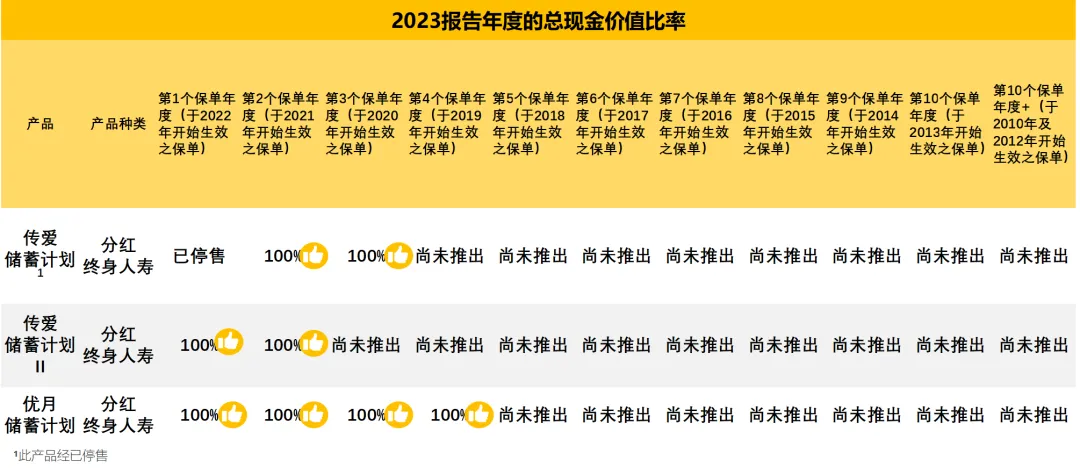

总现金价值比率

要衡量保险公司是否有兑现销售时预期收益,总现金价值比率或许是最全面的指标,一个指标总览全局,实实在在地反映退保能收取的总金额的实际达成率。

实际保单总现金价值 VS 演示预期总现金价值

总现金价值比率=100%,实际=演示!

总现金价值比率>100%, 实际>演示!

总现金价值比率<100%, 实际<演示!

得益于整体投资能力及产品在分红上的创新,永明多款储蓄产品、传统人寿产品、年金产品、危疾产品总现金价值均达至 100%或以上。

1、已推出超过10年的产品

对于推出超过10年以上的产品,例如「暖意退休计划」,它们的保证成分较高,总现金价值比率更高达102%。

2、储蓄产品

2020年-2021年投保的「传爱储蓄计划」

2021 年-2022 年投保的「传爱储蓄计划ll」

2019年-2022年投保的「优月储蓄计划」

总现金价值比率都能够达到 100%

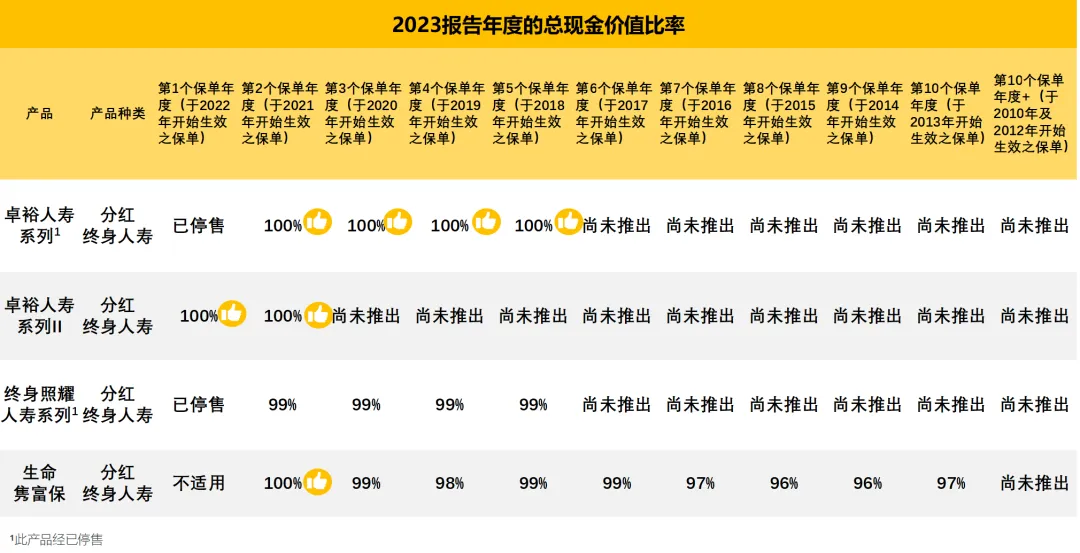

3、传统人寿产品

「卓裕人寿系列」总现价比连续4年维持100%水平

「生命隽富保」多年来的总现金价值比率都在 97%-100%区间,非常接近100%水平。

4、年金产品

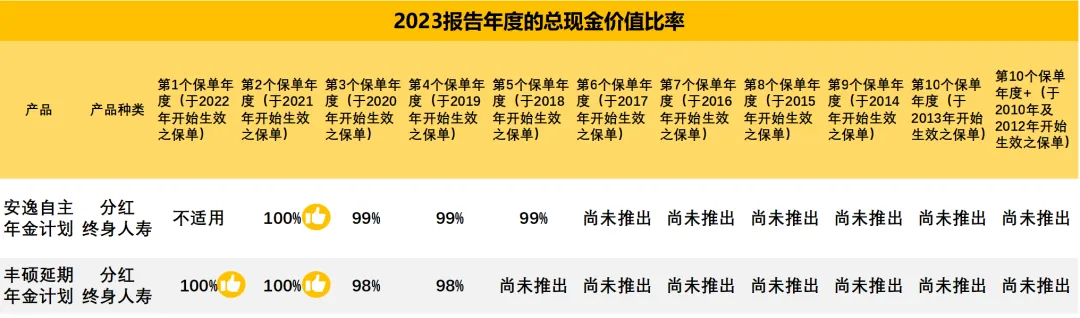

「安逸自主年金计划」「丰硕延期年金计划」

总现金价值比率在 98%-100%区间,确保保单主权人能安心领取退休被动收入。

5、危疾产品

「永明康护危疾保II」、「永明危疾齐家保」表现较好,总现金价值比率均能达至或接近100%。

分红实现率长期持续稳健的原因

一张跨度百年的保单,长期分红的稳健难度远高于某几年100%的分红实现率!

这其中,永明资本实力强健是一切长期稳健的基石!

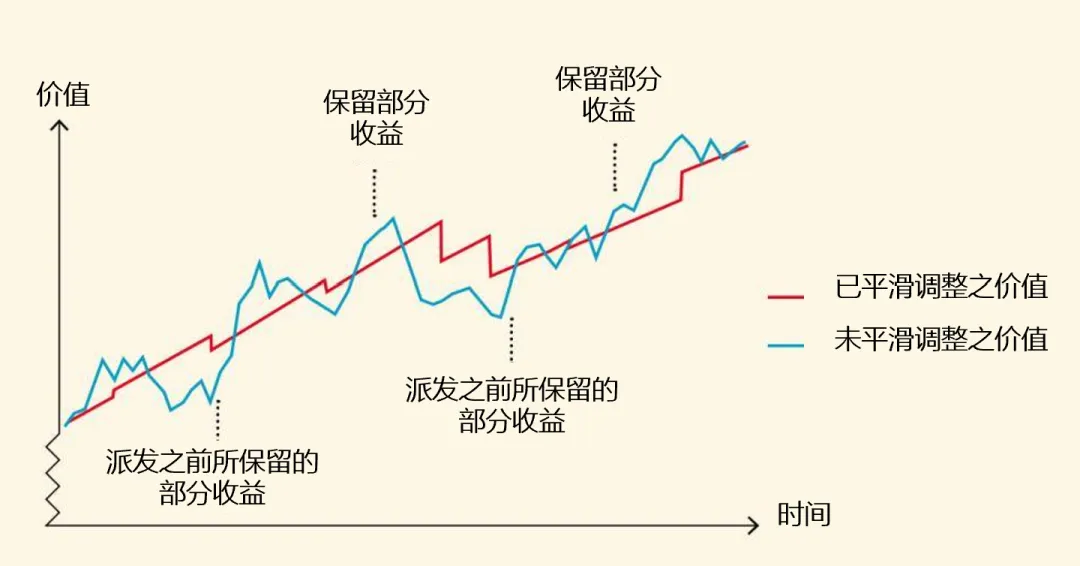

这当中永明会运用平滑机制为客户创造长期收益,使分红比例利率随时间的推移保持稳定。

母公司分红账户的分红比例利率 25 年的标准差一直保持稳定,并只略高于加拿大政府 10 年期国债利率标准差的半数。

优势1:以盈补缺的平滑机制

要知道保险的计价无需像公开市场的债券或股票那般盯市(mark to market),无需实时更新净值数据。而是可以通过平滑机制以盈补缺,让客户无需因市场波动而心惊胆战。近一个半世纪的持久稳健,是最好的证明。

永明拥有近150年分红账户运作史,又让其积累了雄厚的资本实力、储备了丰富的优质资产、较易获取优质资产且具备成本优势,共同构成了一个能够穿越周期,足够强劲稳健的完美循环。

优势2:负债端充足且稳定的保费收入

2023年以来,永明连续多季NB APE高速增长,24Q1经纪渠道业绩更是跃居市场首位!

这为永明金融提供了充足且稳定的保费收入,让永明能够有充沛资金寻求优质资产,形成规模效应。

同时,依托永明集团万亿美元的强大资管规模和杰出投资实力,为客户选择永明提供了强大的支撑。两者相辅相成,完美协同。

永明金融投资策略优势

行稳才能致远,永明金融逾一个半世纪的稳健经营离不开资产配置的均衡多样以及策略运用的灵活得当!

纵观集团与亚洲地区的资产分布,均是以高评级的固收类资产打底,同时又以发达地区的资产标的为主。在保证资产稳健的同时也能享受成熟市场的红利。

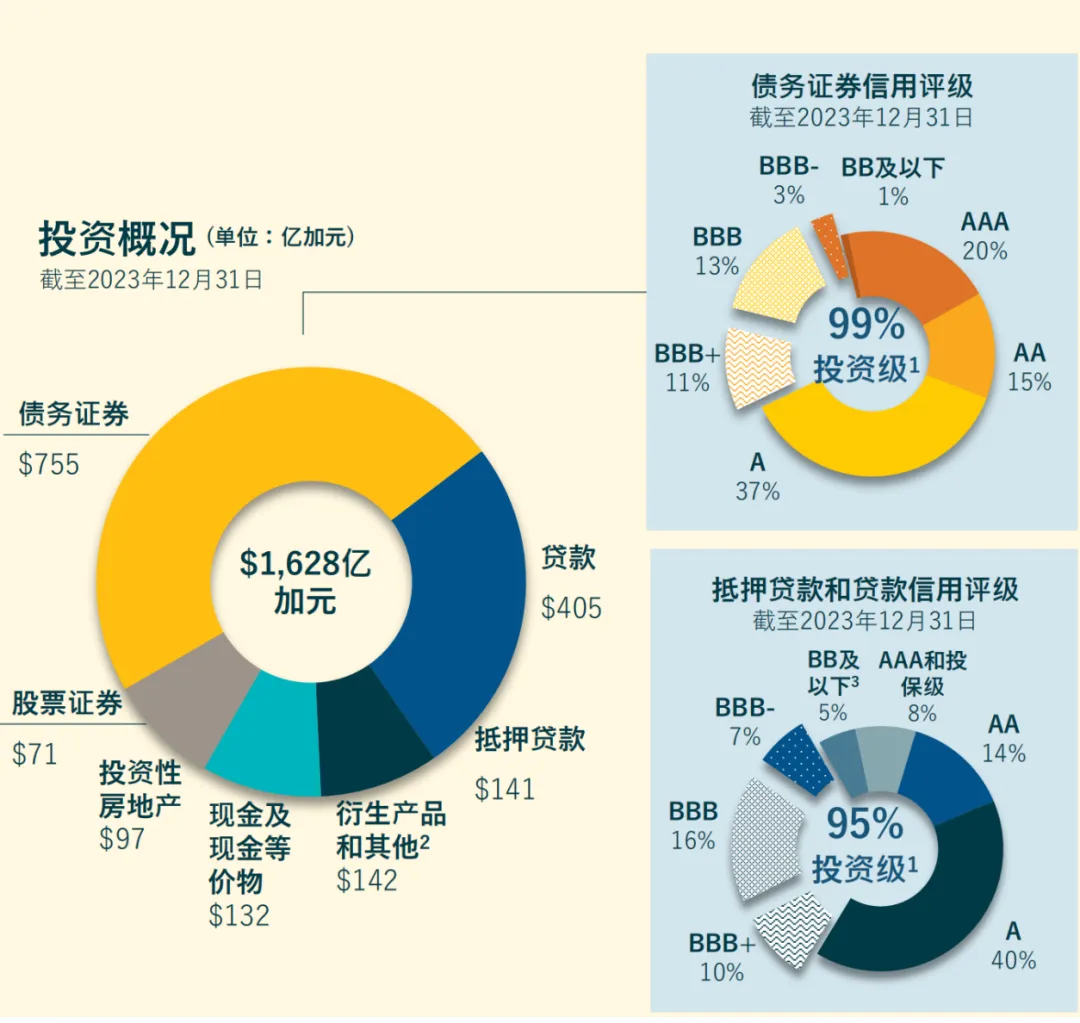

优势1:高质量、多样化的投资组合

- 74%的投资组合为固定收入;97%的固定收入被评为投资级。

- 只有5%的固定收入被评为 BBB-;BBB级偏向于有抵押品和契约保折的私人贷款。

- 重置房地产债务和股权投资组合以减少对表现不佳的房地产行业和郊区地段的风险敞口。

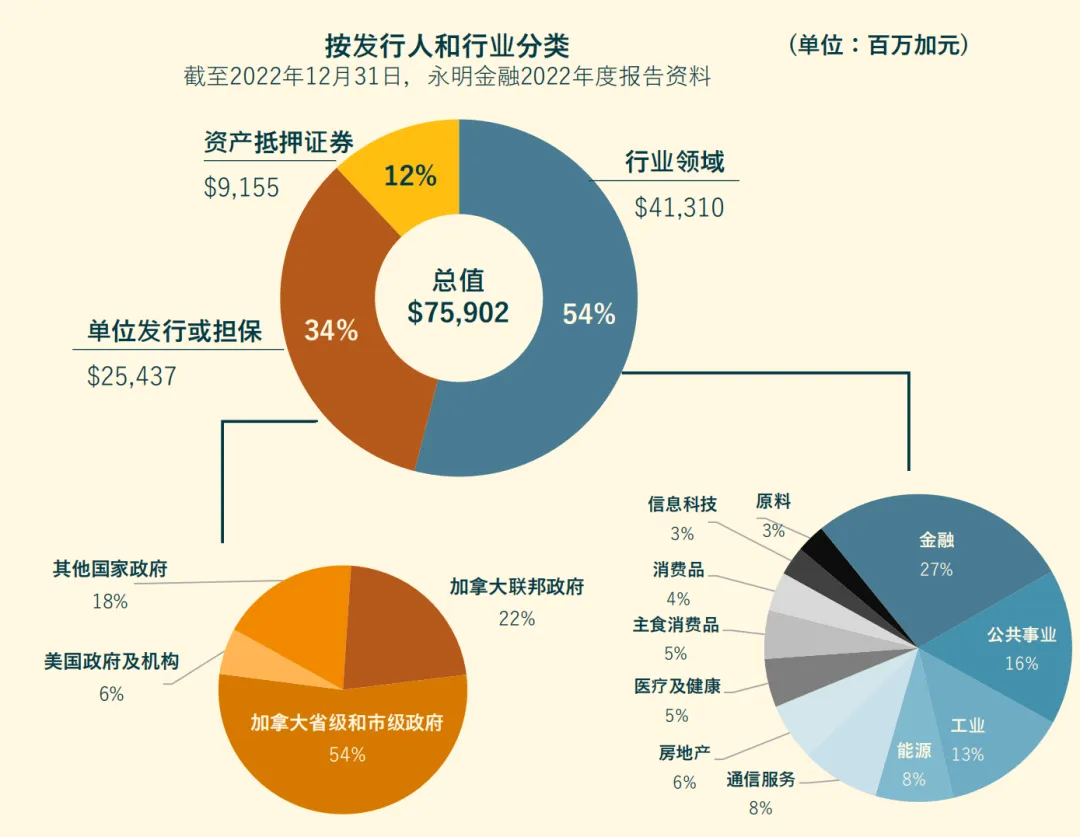

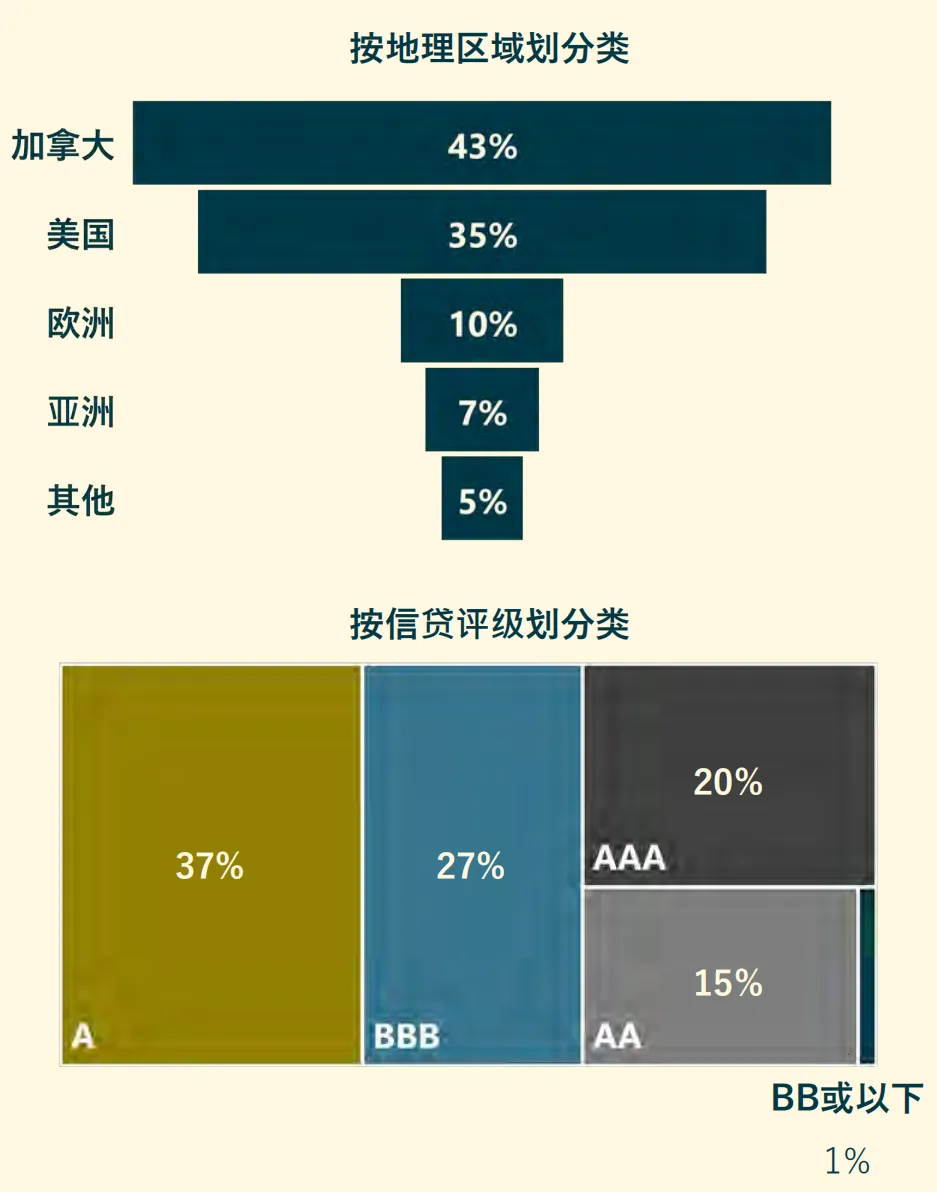

优势2:永明金融资产配置(债券类)

- 分布全球,加拿大、美国占比较高

- 信贷评级整体较高(BB或以下少于1%)

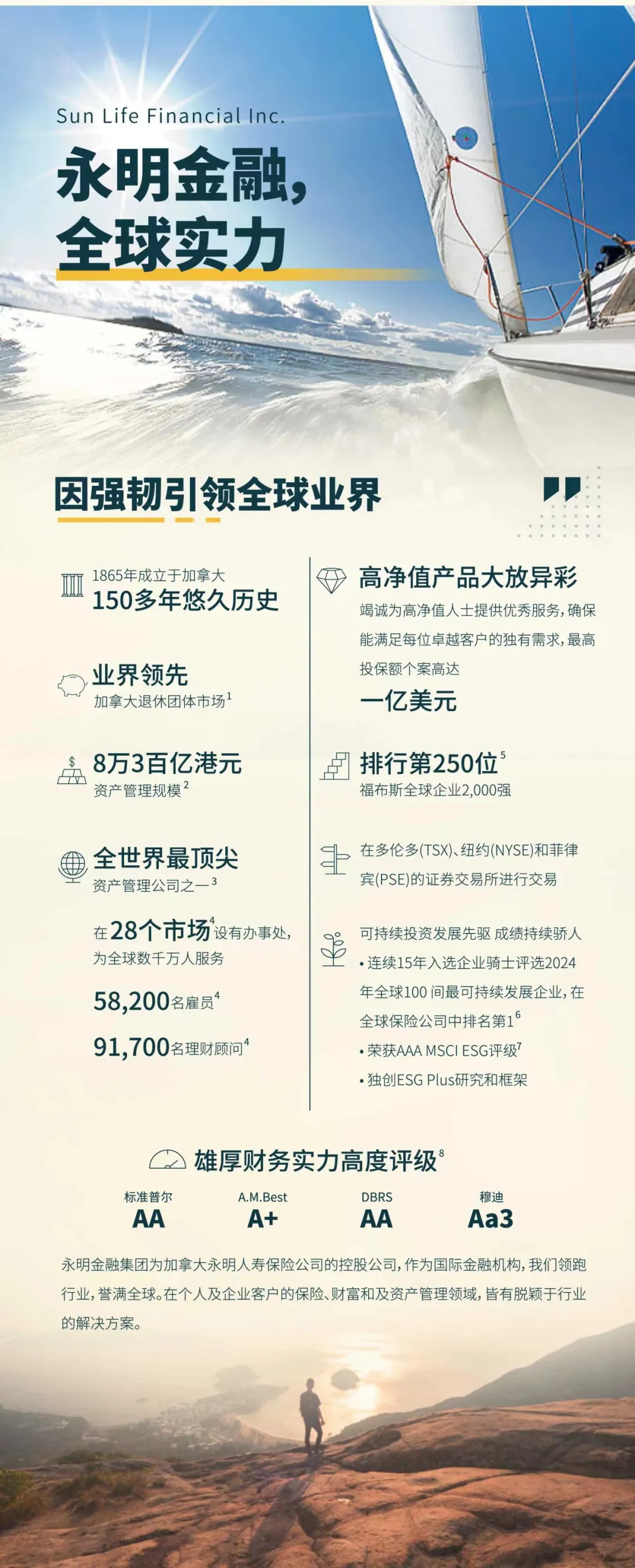

香港永明金融介绍