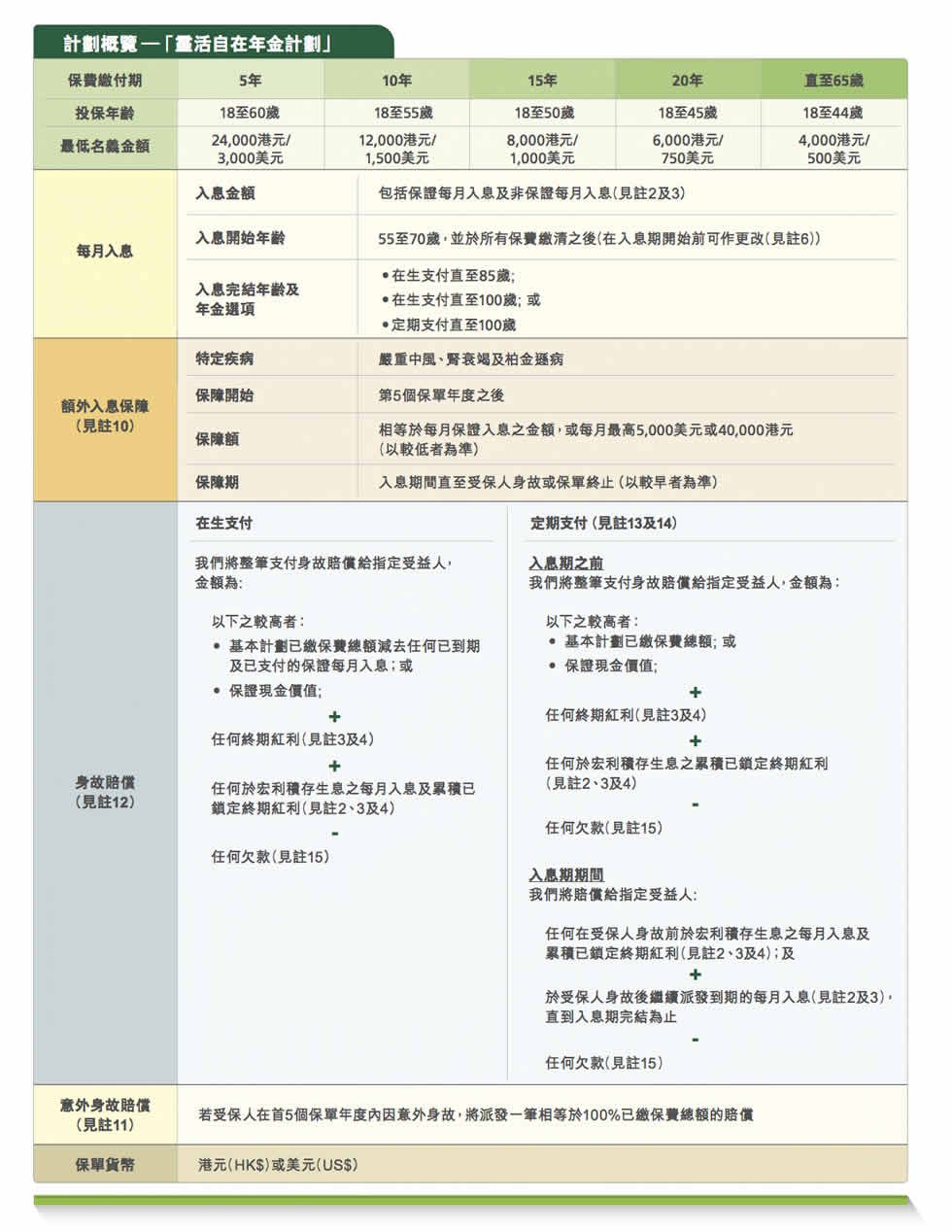

香港宏利保險「靈活自在年金計劃」給您真正的靈活性去自訂退休計劃,選擇香港宏利年金保險,您可按照自己的退休目標,選擇您想繳付保費的年期(保費繳付期)、退休後希望每月得到的金額(每月入息)、何時開始(入息開始年齡)及結束收取退休入息(入息完結年齡),以及選擇收取入息直至受保人離世,還是直至指定時期結束為止(年金選項)。

A.每月入息選擇以現金方式收取,每月入息,或保留於保單內積存生息。

B.入息開始年齡,可從55歲至70歲之間選擇。

C.年金選項及入息完結年齡,可選擇您是否想︰在受保人在生時收取每月入息,直到85歲或100歲(在生支付);或保證收取每月入息,直到100歲。如果受保人在入息期內離世,指定受益人將繼續收取餘下的每月入息(定期支付)。

終期紅利鎖定權益 讓您鎖定回報

除保證每月入息外,您更可獲派發由終期紅利支取的非保證每月入息。終期紅利的金額很大程度上受股票投資表現影響,因此會不時上升或下跌。

如想捕捉上升潛力,您可選擇行使終期紅利鎖定權益,鎖定高達50%的終期紅利以鎖定回報。您可隨時提取已鎖定的終期紅利,作為額外的流動資金,或將其保留於保單內積存賺取非保證利息。

額外入息保障 令您倍感安心

在入息期期間,若受保人不幸確診患上需要長期照顧或治療的疾病,包括嚴重中風、腎衰竭或柏金遜病(「特定疾病」),您隨後的保證每月入息將會增加一倍,為可能需要的長期護理開支提高財政支援。

若您的入息期尚未開始,您可將其提前並且開始收取雙倍的保證每月入息(見注9及10)。您的每月入息將按您新入息開始年齡重新計算。

簡易投保

申請程序非常簡單,無須進行身體檢查或回答健康問題。

為您的家人增添保障

若受保人於首5個保單年度內因意外身故,「靈活自在年金計劃」將會額外提供一筆相等於100%已繳保費總額的意外身故賠償,以協助家人緩解突如其來的財政困難。

計劃詳情

靈活自在年計劃案例一

Jane是位30歲的銷售經理。她希望在強制性公積金外作額外的儲蓄,於是選擇了「靈活自在年金計劃」。她只須每月支付保費930港元直到65歲,便有可能在入息期,即65歲至85歲,在生期間享有預期每月入息高達10,217港元。

在這情況下,假設Jane之前未曾行使終期紅利鎖定權益,她將可收取總數為567,226港元的保證每月入息,相等於已繳保費總額的145%。加上非保證每月入息1,308,276港元,她將有可能收取已繳保費總額480%的預期入息總額。

靈活自在年計劃案例二

Ken是位35歲的企業家。他選擇了「靈活自在年金計劃」,每年保費7,500美元(相等於每月625美元),保費繳付期為15年,並計劃於65歲退休。

在這情況下,Ken將可收取總數為230,441美元的保證每月入息,相等於已繳保費總額的205%。加上非保證每月入息872,906美元,若他活到100歲,將有可能收取已繳保費總額981%的預期入息總額。

靈活自在年計劃案例三

陳先生於45歲時選擇了「靈活自在年金計劃」為自己累積退休收入。他計劃於65歲退休,並每年支付15,000美元保費(相等於每月1,250美元),為期10年。他亦選擇了年金選項中的定期支付,並收取入息直至100歲。若他在100歲前離世,他的受益人可繼續收到每月入息,直到入息期結束為止。

63歲時,他被診斷患上腎衰竭,並需要接受長期治療。他因此決定將入息開始年齡提早至63歲,並開始收取雙倍保證每月入息。

在這情況下,陳先生於100歲時,將會收取235,182美元保證每月入息及235,182美元額外入息保障,相等於已繳保費總額的314%。加上非保證每月入息493,753美元,他將有可能在100歲時收取已繳保費總額643%的預期入息總額。

儘管該公司的預期內部回報率高於公共年金的4%,但市民值得留意的是,該公司未有披露年金的保證回報率部分,意味著年金產品屆時實際的回報率有機會遠低於5%。