友邦爱无忧长享计划3(特级保障)相当于我们说的年金保险,因为这款产品可以领取保证现金相当于我们所说的年金,它投保要求如下:

1、投保年龄是出生满15日至65周岁;

2、保障至100周岁;

3、缴费年限有6/10/15/20年缴费方式可选择;

4、保单生效5年后可领取保证现金,投保额最低5000美元。

这款产品在提供寿险保障的同时可以领取保证现金,具体保障内容如下:

| 保障内容 | 保证金额 | 非保证金额 | |||

| 身故赔偿 | 保费缴付期间身故 | 基本保额/已缴保费(取较高) | 累计保证现金(领取过的不在内) | 周年红利 | 期满红利 |

| 保费缴付期后身故 | 基本保额/已缴保费/未来给付的保证现金总额(取较高者) | 累计保证现金(领取过的不在内) | 周年红利 | 期满红利 | |

| 退保利益 | 保证现金价值 | 累计保证现金(领取过的不在内) | 周年红利 | 期满红利 | |

| 期满利益 | 基本保额/已缴保费(取较高) | 累计保证现金(领取过的不在内) | 周年红利 | 期满红利 | |

| 其他保障 | 被保险人全残保费豁免、可选附加保障(意外、医疗、危疾、伤残保险或投保人保费豁免) | ||||

TIPS:

1.这款产品的特色在于保证现金,其中保证现金分每年保证现金和额外保证现金,被保险人可以选择提取保证现金,也可以选择不提取存在账户里生息。

| 派发年期 | 金额 | |

| 每年保证现金 | 第五个保单周年日至100岁 | 1.8%基本保额 |

| 额外保证现金 | 第5、8、11、14、17及20个保单周年日 | 3%基本保额 |

2.投保人具体可以选择的缴费期:

| 投保人年龄 | 保费缴付期 |

| 15日至55周岁 | 6/10/15/20年 |

| 56周岁至60周岁 | 6/10年 |

| 61周岁至65周岁 | 6年 |

3.有几个你必须要知道的时间点,期满红利是在保单生效10年后才能拥有,保证现金是在第5个保单周年日才开始领取的,在缴费期满前后的身故保障是不一样的。

| 以被保险人为0岁男,25年缴费,保额为10万美元为例 | ||

| 保单年度 | 身故赔偿总额 | 所交保费 |

| 1 | 100074美元 | 5971美元 |

| 3 | 100490美元 | 17913美元 |

| 5 | 106154美元 | 29855美元 |

| 7 | 111404美元 | 41797美元 |

年纪较大的被保险人不提供全残豁免:该产品规定对被保险人60岁前不幸全残将豁免以后各期保费,这说明对60岁后发生的全残是不提供这项保障的。这项保障主要是针对还在缴费期的,60岁后还在缴费期的被保险人主要是中老年人群,所以年龄较大的购买这款保险则很可能没有这项保障。

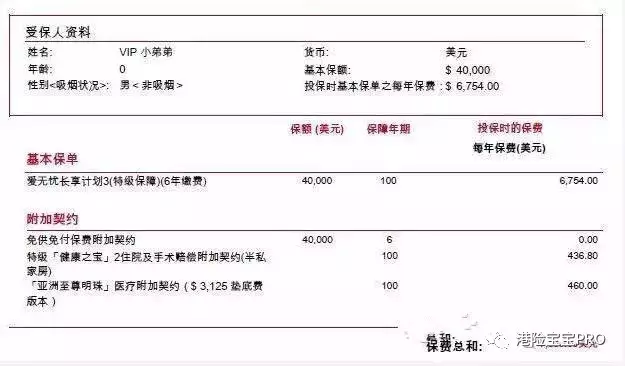

以张先生给自己0岁儿子购买保额为10万美元,选择25年缴费,每年缴费5971美元,共缴11.9420万美元。(保费会根据不同缴费期限有所变化,缴费期越长,总缴保费也会越贵,因为时间价值的原因)

1.息最后的金额

| 0岁男,缴费25年,年缴5971美元,共缴11.9420万美元 | ||

| 年龄 | 退保利益 | 身故保障 |

| 20岁 | 16.0202万美元 | 21.6422万美元 |

| 30岁 | 27.1438万美元 | 32.2738万美元 |

| 65岁 | 129.4701万美元 | 131.9621万美元 |

| 80岁 | 245.2247万美元 | 246.6867万美元 |

| 100岁 | 547.2767万美元 | 547.2767万美元 |

以看出前10年的身故保障金额于保费的杠杆是比较大的,退保利益在前期也是差的比较多,所以更适合作为寿险保障。

友邦爱无忧长享计划3(特级保障)适合谁买?

根据这款产品的特点,中高收入的家庭可以通过投保它为孩子购买这款产品作为终身的保障,青年时期可以通过投保它作为教育金使用,中年可以通过投保它作为创业金的使用,年老时可以作为养老补充。特别强调的是,购买这款产品时最好附加意外或重疾保障,这样会使整个计划保障更全面。

我们再来看看【AIA亚洲至尊明珠医疗计划】

「亚洲至尊明珠」为一款高端医疗保险。

医疗险与重疾险的最大区别为,医疗险是实报实销型(花多少,报多少),而重疾险是提前给付型(一经确诊,赔偿保额)。

医疗险与高端医疗险的最大区别为,医疗险只能在一定限额内报销一定比例的医疗花费,而高端医疗险一般可以报销几乎所有的医疗花费。

- 终身保额高达2,500万港币,每年赔偿限额为1,000万港币,几乎可以赔偿所有的医疗开支。

- 在国内、香港、澳门可享有半私家房级别保障*,在亚洲其他地区及澳大利亚、新西兰更可选择私家病房,您可安心享用全亚洲最先进的医疗技术。

- 三种垫底费*可供选择,分别为0港币、1万6港币、2万5港币,对应不同的每年保费,您可以根据经济条件灵活选择。

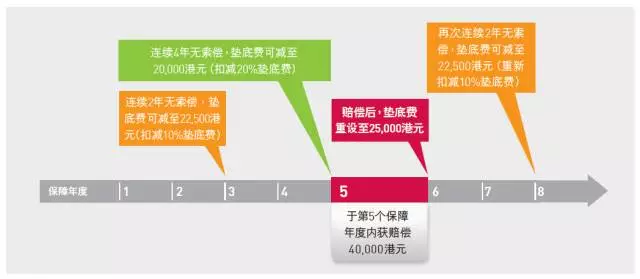

- 连续2年无赔偿,即可降低10%的免赔额,最终可将免赔额降至0(20年无赔偿)。

- 保证终身续保,即使已经发生过赔偿,只要投保人选择继续缴费,友邦就会保证继续提供保障。

- 不设加费,即赔偿后继续投保,友邦并不会由于身体状况下降而增加保费。

- 赔偿范围同样包括出院后的护理花费以及延伸治疗花费。

- 在内地145家指定医院提供「出院免找数」服务,让投保人可以先入院治疗而无需做任何支付,一切治疗费用由友邦垫付。

- 提供8万港币的身故体恤金。

*注1:「半私家房」是指在医院内设有共享浴室的单人或双人房间。国内私家医院的单人病房,每日病房费在2000元以下的都在此范围内。

*住2:「垫底费」,即每年赔偿金额中需要投保人自己承担的部分。比如,选择2万5港币的免赔额,如果某年的医疗花费为100万港元,则投保人需要自己缴付2万5港元,剩下的由保险赔偿。

连续无索偿垫底费降低举例

如果将爱无忧捆绑上至尊明珠高端医疗一起购买,那么一般到第六年,爱无忧所得的累积红利正好可以覆盖至尊明珠每年需要缴纳的费用,即如果选择爱无忧六年期付款,到第六年便不再用继续缴纳附加高端医疗的费用,而可以享受终身最多5000万港币报销,每年最多2000万港币的至尊明珠计划。这样的购买方式,大大降低成本,对于看重医疗保障,要合理搭配寿险计划的人群,非常适用。

这份医疗计划虽然称作高端医疗,并不是专门为高端人士所设计,而是满足各类人群接受最好医疗服务,而不用忧虑昂贵医疗费带来巨大负担的需求。当疾病降临,受保人可以选择世界各个国家的医疗保障(包括住院,手术及门诊咨询等),享受最具竞争性的医疗诊断和看护而不论自己身在何处。同时,当受保人遭受严重受伤或者疾病需要紧急支援,此医疗计划提供最高可达100万港元的紧急服务保障,安排他前往最近或最适合的医疗中心接受治疗。

大家一定会问为什么用一个普通住院医疗加一个有垫底费的高端医疗呢?而不直接附加没有垫底费的高端医疗?

大家一定会问为什么用一个普通住院医疗加一个有垫底费的高端医疗呢?而不直接附加没有垫底费的高端医疗?

因为如果直接附加没有垫底费版本的高端医疗的话,那么每年的医疗保费是有垫底费的2倍左右。年龄大的时候保费就会高更多,而附加一个普通医疗保险的作用就是用来报销这每次住院需要垫底的3125美金。这样做出来的效果和没有垫底费的高端医疗是一样的。但是这样的组合保费就会比直接用没有垫底费的高端医疗来的便宜。

医疗保费是要交终身的,现在由于有了一个储蓄的主险,那么从第7年开始就可以不需要交医疗险的保费了。

而且这样医疗融资组合的好处,大家可以看到6年下来储蓄主险保费加上6年医疗保费一共交了45646美金。那么从第7年开始的所有医疗保费都是主险的保证派发现金以及分红来交,一直交到终身,我们按照平均寿命80岁来看,到这个孩子80岁的时候,这份保单已经帮他交了73年的医疗保费。在这个时候他的这份医疗融资保单还剩下65万的美金。剩余的保单价值是他6年所交的所有保费的14倍。享受了几十年终身最高2500万港币的全数理赔的高端医疗服务,结果所交的6年保费结果还增值了14倍。这样的一个财务安排后,相对于这辈子的医疗费用全部都是免费的。

住院的费用全数理赔,最高终身2500万港币,每年最高赔偿额为1000万港币,确保终身医疗费用无忧!!

需要垫底的3125美金,是用这份普通医疗来报销的:

看到这里,想必大家已经很清楚了,标题的买“爱无忧”送“至尊明珠”不是真的?真相就是这是一整份医疗融资的组合来看,用6年的财务安排,确给了孩子一生无忧的医疗保障,到最后用了一辈子的医疗保险后,当初的这6年的储蓄的金额,同时还增长了14倍。不仅安排了终身的医疗费用,而且还让财务增值!!

一份可以保障终身医疗,而且无需打理,还让资产增值,避债避税,资产传承还能指定受益人,这么好的金融工具!是其它任何金融工具无法替代的。