2017年對於香港保險市場來說,從巔峰慢慢開始衰退,隨著內地客戶赴港投保熱度的降溫,年初香港保監會要求香港各大保險公司公布儲蓄分紅產品近5年的分紅數據,隨後各大香港保險公司下調儲蓄分紅險的預期收益,或者進行產品的升級換代,任何熱門產品,都會降溫,都會沉澱,堅持下來會厚積薄發,相信香港保險市場也是,專業的金融服務精神,歷史悠久的金融市場,健全的金融法律法規,下一次香港保監會公布的數據,較之前應該會比較靚麗。

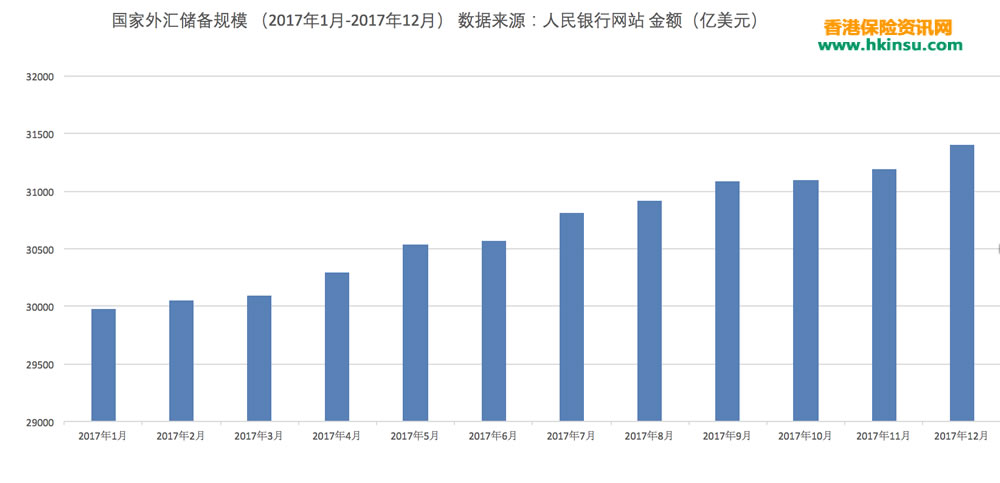

從中國內地公布的外匯儲備數據來看,早已突破3萬億的紅線,2017年連升11個月,外匯儲備規模自1月降至29982億美元後穩步回升,年末較年初上升1294億美元,升幅為4.3%。2017年,我國宏觀經濟運行總體平穩,保持穩中向好的態勢,推動跨境資金流動更加穩定平衡。國際收支形勢穩健為外匯儲備規模連續穩步回升提供了保障。涉及到一個很重要的就是跨境資金轉移,香港保險在去年成為很多內地人資金出海的一種方式,香港某保險公司的一款儲蓄分紅險,甚至成為內地金融監管部門打擊的對象,很多幾百上千萬美元保費的躉交,一看就是不正常的資金流動,正常買保險理財的人是不會選擇這樣激進的繳費方式的。

之後出台的個人外匯管理辦法,更加嚴控資金的外流,5萬美金成為一個年度個人外匯的最高限額,同時禁止國內公民購買境外的儲蓄分紅產品,其實這點並沒有必要,合法的收入所得,是不受限制的。在六月份,央視發布保監會嚴打非法銷售香港保險的通知,讓事情達到頂峰,一些違規的網站和微信公眾號,還有公司受到處罰,但是目前情況來看,互聯網上銷售香港保險的現象依然很嚴重,國內的搜索引擎,例如:百度、360、搜狗、神馬等依舊有人在上面做香港保險的廣告,不知道保監會到底是在打擊香港保險,還是睜一隻眼閉一隻眼,反正本人是看不懂。

典型案例1:2016年12月,保險監管部門排查發現,「深圳市××財富投資發展有限公司」經營的微信公眾號「××財富」宣稱,可結合信託、私人銀行、香港保險、國際債券等,以國際的視野為客戶配置資產,實現財富的保值增值。該微信公眾號主要宣傳介紹香港保險產品,邀請客戶「一起去香港買保單」,同時推介「購買保單有優惠、累積積分兌換增值」活動等。經查,該經營主體數次非法招攬內地消費者赴香港購買保單。相關材料顯示,2015年2月份「××財富高級理財師」曾帶領16名客戶赴港完成了16份保單。微信公眾號還以「3月首發HK簽單活動 收穫滿滿」「8月第二批赴港簽約客戶完美收官」等為題,配發多幅活動照片,宣傳「保單簽約團」赴港相關活動。目前微信公眾號「××財富」已被依法關閉。

典型案例2:2017年1月,保險監管部門排查發現,深圳前海××資產管理有限公司」通過其經營的網站和微信公眾號「保×財富」「港險××」「港保××」,推薦銷售香港保險公司產品。網站自稱「香港保險私人訂製專家」,為大陸消費者提供香港保險購買、代理、訂製及售後等服務,並聲稱「截止2017年2月,累計服務內地去香港投保客戶人數上萬人」;微信公眾號則宣稱「專註提供香港保險服務5年,已服務近8000多名客戶」。經查,深圳前海××資產管理有限公司不具備境內從事保險中介業務資質,卻在公司網頁、微信公眾號,以及深圳市市場監督管理局商事主體信用信息平台中聲稱業務經營範圍包括保險經紀和代理業務,並且通過網站及微信公眾號公開宣傳推薦香港保險產品。目前上述網站及微信公眾號已被依法關閉。上述案例,轉載於中國保監會網站!!

筆者從多個香港保險公司代理人或者經紀人公司了解到,目前內地居民赴港投保主要選擇的是重疾險和一些小額的儲蓄保單,從香港保監會之前公布的數據來看,也是印證了這一觀點,新增投保數量在增長,但是投保金額卻沒有明顯的上升,說明重疾險數量並沒有減少,因為重疾險的保費比較小,大額的儲蓄險相對減少,因為保費比較高,從這一現象可以得出,目前內地居民購買香港保險相比以前更加理性,可以說這些人買香港保險就是為了買保障的,而不是那些躉交的儲蓄險客戶。

相信2018年,香港保險市場比2017應該會好一些,各家保險公司產品的競爭,最終受惠的是普通消費者。

評論列表(1條)

作為一個消費者來說,香港保險確實比內地保險優秀,能滿足我們家庭的要求,這點就夠了,還有就是香港保險的條款比較簡單,沒有內地那麼複雜,相對比較好理解,這點也是我們看中香港保險的原因,保險公司代理人很專業,很多都是碩士學歷的,而且專業對口,給人一種很舒服的感覺,不像內地那種,大媽都開始賣保險了,培訓幾天上崗, 就掛一個理財經理的牌子。