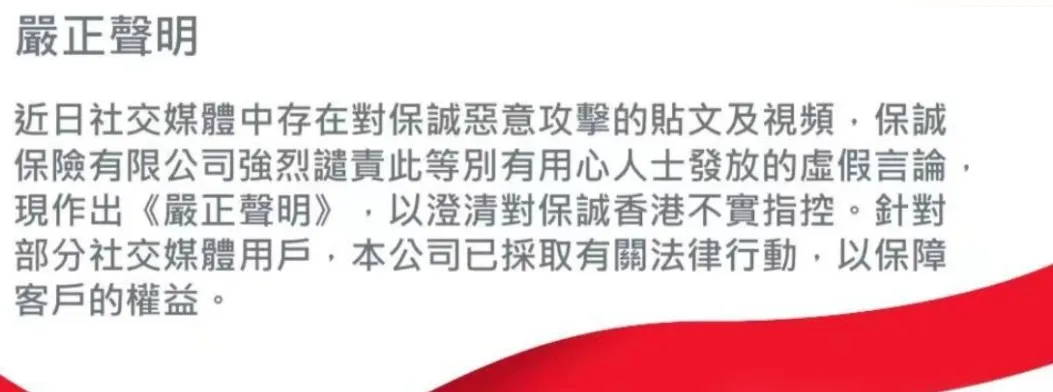

近期關於保誠保險的不實言論很多,多數聚集於簡體中文自媒體,如小紅書、微信公眾號等,涉及保誠保險的言論主要是資產縮水、分紅不達標、紅利回撤等,官方也對這些不實言論進行了反駁,對此發布過嚴正聲明:保誠關於不實言論所做聲明,以下是我們的具體可觀分析。

開始是某些自媒體發布了一些惡意攻擊保誠的推文和視頻,

之後隨著保誠公布了最新的分紅實現率,輿論就更為集中了。主要圍繞保誠分紅實現率不理想、回撤已發布分紅等瘋狂討論……

針對這些輿論,保誠也用《嚴正聲明》澄清了對自己的不實指控,並表明會採取法律行動。

這次輿論主要有4點,保誠一一做出了回應,不知道大家看完之後會不會買賬。

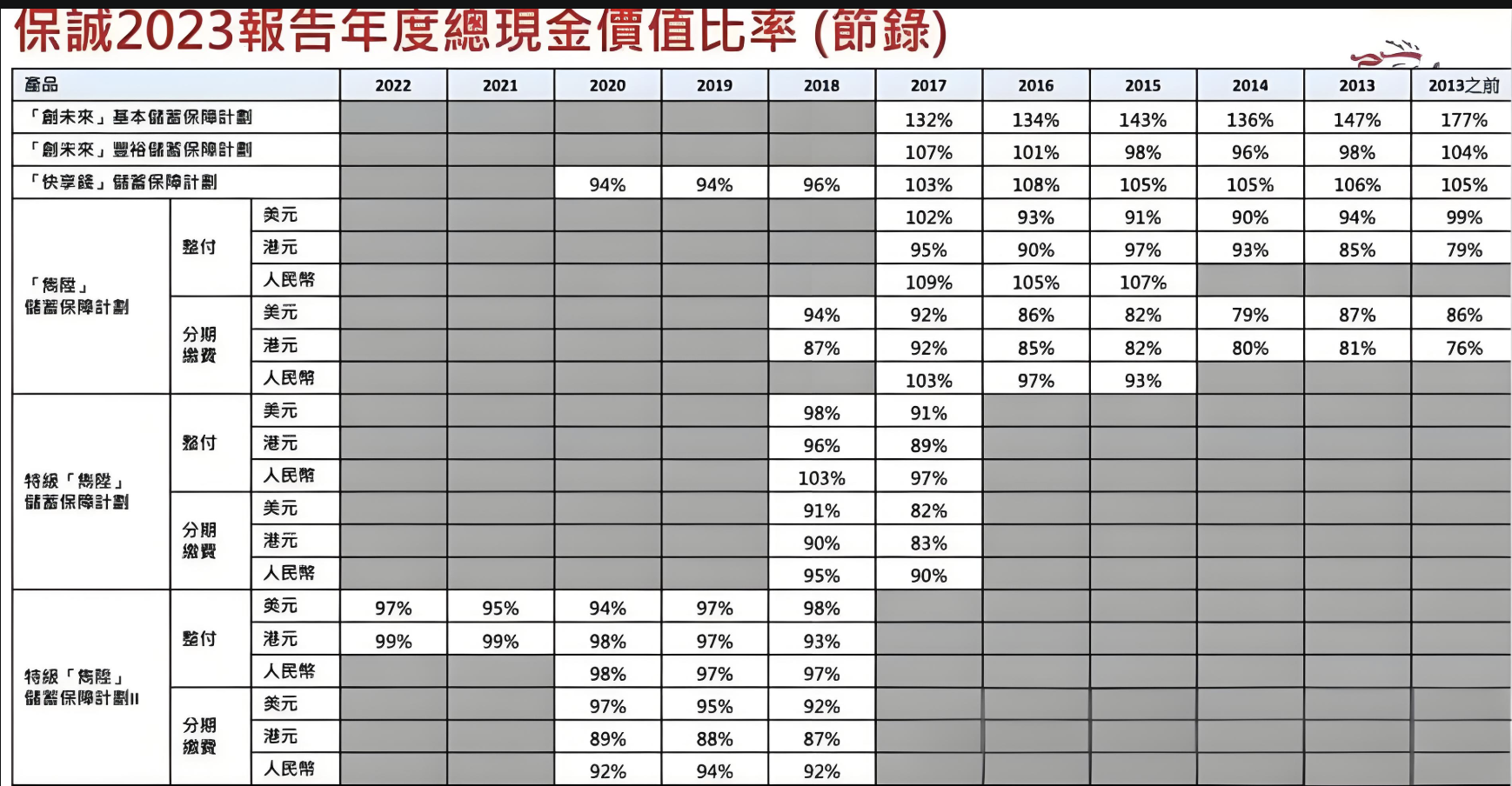

熱議一:分紅實現率表現不理想

保誠公布了2023年的分紅實現率之後,某些自媒體針對分紅實現率低、產品分紅無法達成投保時的預期,進行了惡意抹黑。

甚至一些博主為了流量,刻意貼出保誠產品分紅實現率的數據截圖,似乎證據確鑿,讓保誠成為被抹黑得最嚴重的港險企業。

殊不知某些圖表是錯誤的,引用的數據不真實、不完整或過時,扭曲了事實。

保誠對此的回應:

即使受到股債雙跌的影響,旗下分紅產品的總現金價值比率,維持在80%或以上的,仍佔據了94%的比例。

熱議二:回撤已經發放的紅利

有些網友表示,4月的分紅實現率比3個月前的少,也就是指保誠回撤紅利。

保誠的回應:

產品紅利並非由保誠回撤,而是隨著不同市場調整變化,以反映當時估值。

保誠在聲明中解釋到,中長線產品紅利皆能止跌回升,保誠產品的長線實際回報率更具競爭力。

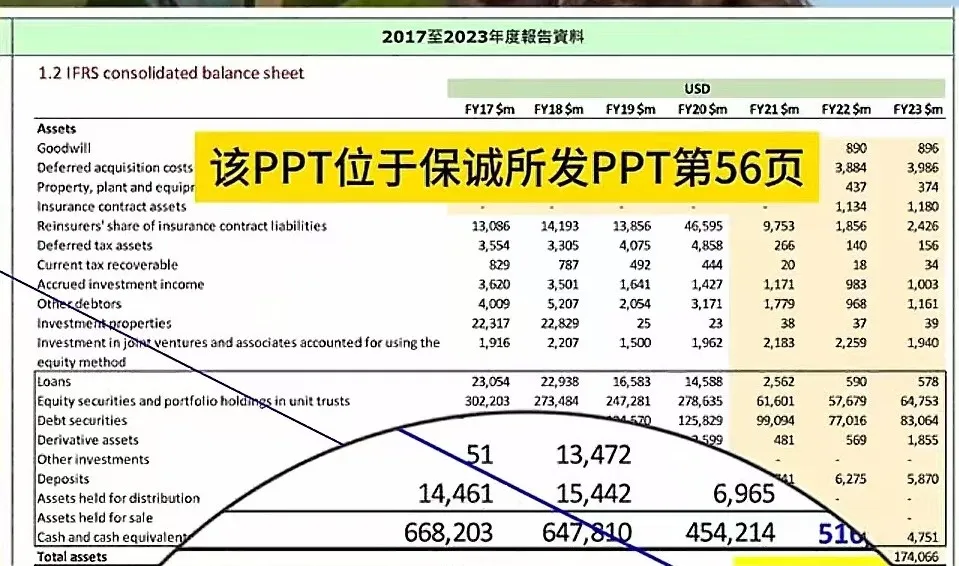

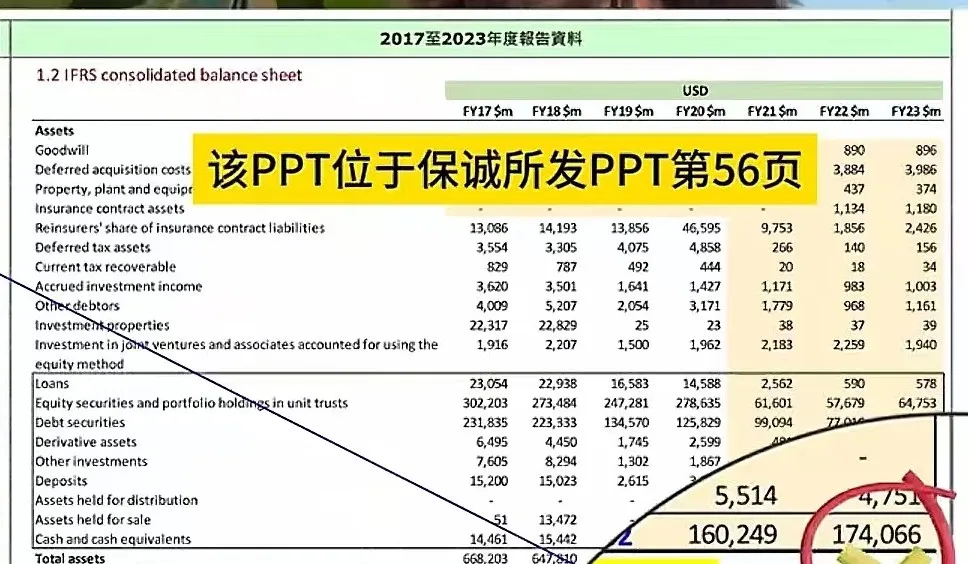

熱議三:保誠資產縮水4000億?

在2017年的時候,保誠的總資產還在6000億以上,毫無疑問是個大公司。

但2024年發布的報告里,保誠的總資產已經降至1700億左右了。

一些博主指保誠於2018年至2023年將捷信Jackson的業務出售後,資產從5000億美元下降至不到2000億美元。是否財務實力欠佳,資產管理能力不合格?面對這些批評,

保誠的回應:

出售部分資產是為了增強財務的靈活性,並投資於更有價值的市場。

保誠表示並不存在財務實力差、資產管理能力不合格的問題。

主要是由於2021年美國業務Jackson FinancialInc.從集團中分拆,因此集團資產才會相對有所調整。

並且,此次分拆加速進程完成保誠集團的轉型,讓業務能夠完全專註於高潛力、高增長機會的亞洲及非洲市場,並從中締造值,大幅提升財務活性。

從數據上也能看出,保誠現在的發展核心的確是亞洲地區!

熱議四:2022年理賠居然是正數?

在保誠2022年的財務報表中,理賠一項是正數,凈收益170億。有人就認為保誠是以犧牲消費者利益為代價,換取理賠的正收益。

保誠的回應:

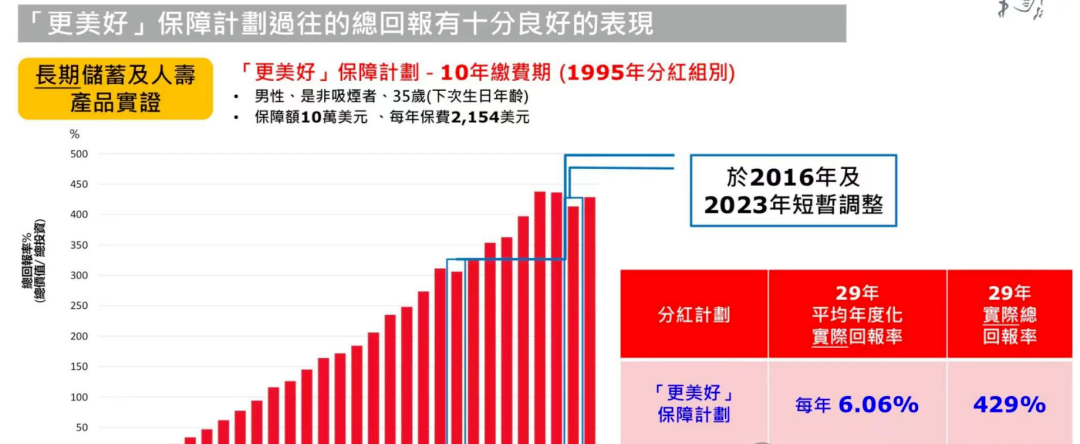

強大資金,履行客戶長期承諾。

保誠表示,保誠的保險責任準備金超過4千億港元,位列全港第二位,且高於其他公司,證明保誠預留有足夠且雄厚的資金,用於未來實現對客戶長期承諾。

同時,保誠還放出了生效超過20年的分紅計劃,他們的實際平均總內部回報率最高的有6.32%,實力多強不言而喻。

總的來說,保誠此次回應表達的中心就是分紅不差,收益要看長期,且保司實力雄厚,投資也很靠譜。

為什麼有這麼多人都在詆毀保誠

可能跟樹大招風有關吧,在內地居民里名聲最大的香港保險公司就是友邦和保誠這兩家,聲名遠遠超越其他的港險保司。

競爭對手裡,有些保險代理人為了推銷自家產品,而樂於傳播香港保誠的負面傳聞。

很多自媒體博主,為了博取眼球、吸引流量,也樂意攻擊最有名的港險企業。

向最有名的企業叫罵,圍觀的吃瓜群眾自然多,自己就出名啦。

不過,話說回來,很多人也未必是惡意的,更多可能出於無知吧。