關於香港保險和內地保險孰優孰劣,越來越成為一個問題。這種情況5年前可能是不可想像的。到底去香港買保險還有沒有需求空間呢?

PS:內文所說的保險都是指以保障功能為導向的保險,分紅險不在本文討論範疇。

香港保險性價比很高

香港是全世界安全指數最高的城市之一,發案率之低排名世界前列。香港醫療制度健全,也為其加分不少。因此,世界再保險巨頭對香港的評級非常高,基礎保障費率非常便宜。而保險公司的費率,往往是以再保險公司的費率為底價的,甚至連承保條件都要受再保險巨頭的影響。

香港保險還有什麼?

這麼說很抽象,舉個例子你就明白了。

比如買重疾險,保額買到100萬甚至200萬,身體健康狀況良好的話,在香港是不用體檢的;而國內重疾險不用體檢的門檻大多設在50萬保額,如果保到100萬元還不要求體檢,這種產品在互聯網上都很難找到。

在內地,即便是壽險,想買到比較高的保額,也需要分多幾間公司購買才能滿足保額需求。

所以,如果保障需求在300萬元以上,去香港買保險還是有可取之處的——價格差不多,但是程序上簡潔很多,不費心。

為什麼會有這樣的差距?這得從香港保險制度和內地保險制度的差距來切入。

01、監管環境不同

國內的保監會管什麼呢?保險公司計算費率的依據,被列入監管範圍;甚至連險種的分類都要按照保監的條條框框來設置。當然,經過近幾年躍升式的發展,在產品形態和監管範疇上確實有了改善。

以前內地是沒有單賣的重疾險的,因為在國外,大多數單賣的重疾險,自然而然包括死亡責任(即壽險保障),但之前中國保監會要求:含有壽險責任的產品,就應該分到壽險;含有重疾責任的產品,就要分到健康險。

如果一個產品,即有壽險責任,又有健康險的責任,是不能進入市場的,必須分為兩個產品:主約為壽險或一個兩全保險(死了也賠,沒死到一定期限把保額返還);而附約是一個重疾險。主約和附約不可拆分,不可單售。這些「有中國特色」的單賣重疾險,流行了很長時間,直到大概07年開始,保監會才放開了這種教條式的分類監管。

再舉一個例子。保監會規定:在內地,給未成年人買以死亡為給付條件的保險產品,保額不能超過10萬元。這種監管制度的理論基礎是道德風險,即沒有自我保護能力的未成年人,死亡保額太高,可能會導致極端情況(指的是一些沒有底線的父母),這在保險史上的確發生過。但大多數發達國家防範這種道德風險的方式是:孩子的保額不得超過父母的保額,有的地區是不得超過父母保額的一半;如果有多個孩子,給一個投保,必須大家都投保。這些措施,已經能有效地防範道德風險。但內地不是這麼處理的,就是教條式劃線。

正是在這種教條的監管模式下,保險公司的盈利能力、創新能力都大打折扣,產品的同質化都極為嚴重。

在香港,由於監管機構的抓大放小,保險公司往往更有活力,盈利能力遠遠強於國內保險公司,因此產品設計更為個性化。

不過往好的方向看,內地保險業在互聯網潮流的推動下,創新能力也在逐步得到釋放,而且可以預期,隨著網民越來越多地參與到保險產品的定製中來,個性化的產品創新正在成為趨勢。

反觀香港,這幾年在互聯網的引入方面卻持續的封閉守舊,成為桎梏保險業發展的一個鐐銬。

02、社會發展程度不同

大家可能有所不知,保險公司的費率,往往是以再保險公司的費率為底價的,甚至連承保條件都要受再保險巨頭的影響。

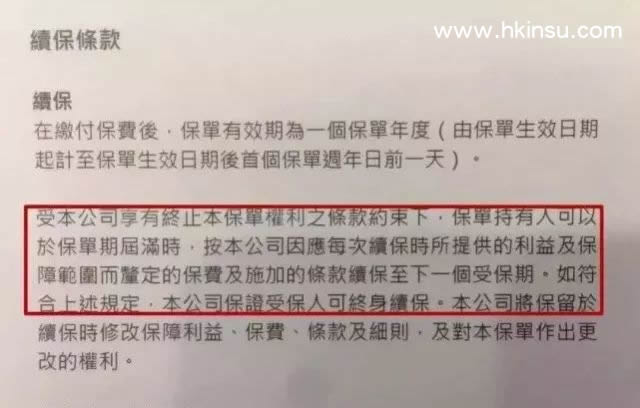

什麼是「保證終身續保」?

即保險公司如果承保你這一年的終身保障,今後無論你的身體如何變化,只要你肯終身交保費,保險公司就得終身提供醫療保障。

03、客戶心態不同

但不可否認,國內還是有很大一部分消費者,依然對保險產品的「返還」更情有獨鍾。曾幾何時,內地保險市場充斥著大量高保費、返還快、還帶分紅的壽險產品。

內地消費者最喜歡的一類保險產品,就是短期繳費,三年五年繳費,每兩年開始返還,返還終身,外帶分紅,保費狂貴,保障為零的保險產品。更可悲的是,內地的此類產品收益,按照科學的計算,都趕不上銀行一年定存,但在保險公司巧妙的包裝下,客戶卻趨之若鶩。

最後,保監會不得不出手,限制此類產品的規模。我也在過去的文章中多次闡明分紅險與萬能險的弊端。

香港保險公司,除了退休金保險之外,極少這樣的產品設計(除了銀行渠道)。而在香港銀行會有客戶購買此類產品,是因為香港銀行存錢近乎零利率,保險公司給出的收益比銀行存款高,所以香港一部分客戶也有這類需求。

綜上所說,香港保險制度始終還是領先於內地,不可否認這幾年內地保險業的發展成績,但要達到香港保險業的基本素質,還有很長的路要走。

話說回來,香港保險的這些優勢,都不是普通消費者做購買決定的影響因素。到底是應該去香港買保險,還是在內地買保險,你當然首先需要了解兩地保險的差異,然後只要考慮自己的保障需求(保額)以及產品性價比,就夠了。

國內保險真能「避債」嗎?

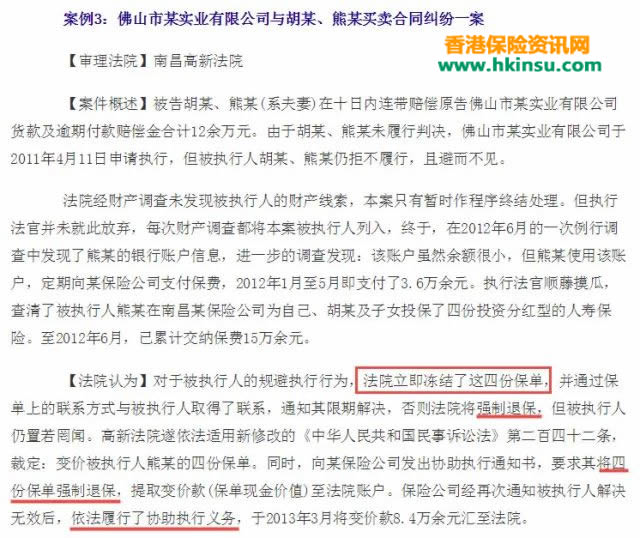

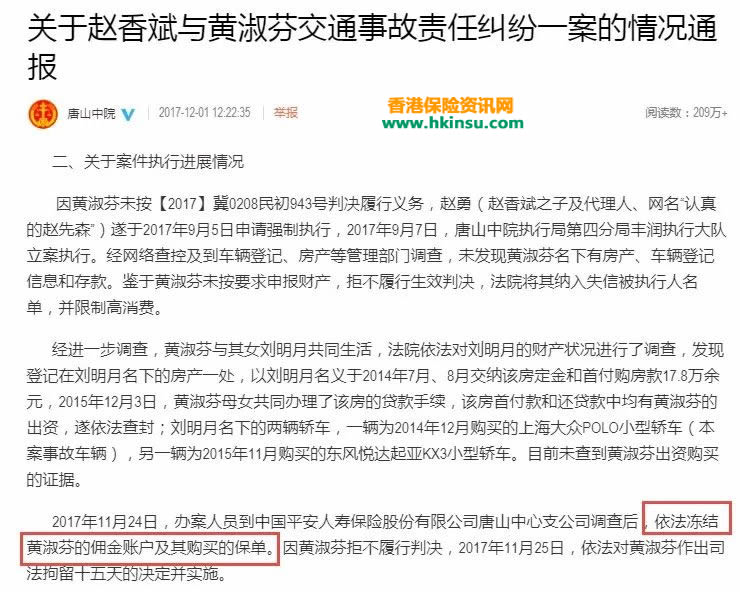

01、案例

哦,這就有意思了。說好的保險避債功能呢?怎麼唐山中院就依法凍結啦?

02、法律條文

《保險法》第二十三條第三款

任何單位和個人不得非法干預保險人履行賠償或給付保險金的義務,也不得限制被保險人或者受益人取得保險金的權利。

《合同法》第七十三條第一款

因債務人怠於行使其到期債權,對債權人造成損害的,債權人可以向人民法院請求以自己的名義代為行使債務人的債權,但該債權專屬於債務人自身的除外。

關於專屬於債務人自身的債權,最高院也做出了相關解釋:

最高院《合同法解釋(一)》第十二條

合同法第七十三條第一款規定的專屬於債務人自身的債權,是指基於扶養關係、撫養關係、贍養關係、繼承關係產生的給付請求權和勞動報酬、退休金、養老金、撫恤金、安置費、人壽保險、人身傷害賠償請求權等權利。

我們可以看到,《保險法》中明確指出並確保了被保險人可以取得相應的保險金。但拿到保險金和可以成功避債並沒有實質性的聯繫。這條條款的本意是為了處理「理賠難」現象,是針對保險公司理賠的效率的一個約束,卻被許多代理人惡意曲解成為「避債」的保障!

再來看《合同法》,可能讀者對債務人債權人的概念不是很明白。通俗的說,就是A欠B錢,B欠C錢,當B還不出錢的時候,C就可以越過B,向A要錢。但是如果是人壽保險金,那麼C就無法跳過B直接向A索要。注意,這和法院能不能夠強制凍結、退保,一點關係都沒有!這條說的其實是債權人不得越過債務人來求償人壽保險金。那在這種情況下,「避債」簡直就是無稽之談!

03、到底能否避債

我們來看其中的第一、二、四條:

一、投保人購買傳統型、分紅型、投資連接型、萬能型人身保險產品、依保單約定可獲得的生存保險金、或以現金方式支付的保單紅利、或退保後保單的現金價值,均屬於投保人、被保險人或受益人的財產權。當投保人、被保險人或受益人作為被執行人時,該財產權屬於責任財產,人民法院可以執行。

二、各級法院應加強對被執行人擁有人身保險產品的查控,保險機構負有協助法院查詢、凍結、處置被執行人擁有的人身保險產品財產利益的義務。

四、保險機構對人身保險產品財產利益的協助凍結內容,既包括不允許被執行人提取該財產利益,也包括不允許將保單約定有權獲得該財產利益的權利人變更為被執行人以外的第三人,或對保單約定的紅利支付方式進行變更, 執行法院應在協助凍結通知書中載明要求協助的具體內容。

也就是說,《通知》在要求保險公司配合法院執行上提供了法律依據,保險公司有義務配合法院凍結保單並進行執行!

04、太多案例說明內地保單已不能避債