近年来,越来越多的人获得了美国身份。根据2017年的统计,中国内地赴美生子的人数从2015年的6万,2016年的8万,快速增至15万,呈现出显著增长趋势。

随着全球资产配置需求的不断增加,许多香港保险界人士以及涉及美国身份的客户,开始提出一些关键问题:

我是美国籍,能购买香港保险吗?

我计划移民美国,能购买香港保险吗?

我的孩子在美国出生,我是中国籍,我们都住在中国,能为孩子购买香港保险吗?

香港保险与美国税务

尽管美国实行全球征税政策,值得注意的是,美国税务局关注的是“收入”而非“资产”。具体来说:

收入指的是工作收入、投资所得利息、分红或资本利得等。资产则涵盖房地产、土地、金融资产、公司股份、股票买卖、无形资产、天然资源和收藏品。美国的全球征税政策主要针对个人收入,而不是资产。举个例子,假设你是美国纳税居民,在国内拥有一处价值3000万人民币的出租房产,每年租金收入为200万人民币,那么这200万人民币的租金将被美国国税局征税。如果你出售这处房产并获得了利润,还需缴纳资本利得税。

回到最初的问题,美籍人士是否可以购买香港保险?

答案是肯定的:无论是美籍人士还是持有绿卡的人士,无论是自己购买香港保险,还是为他人购买,甚至是中国籍父母为在美出生的孩子购买香港保险,都是可以的!

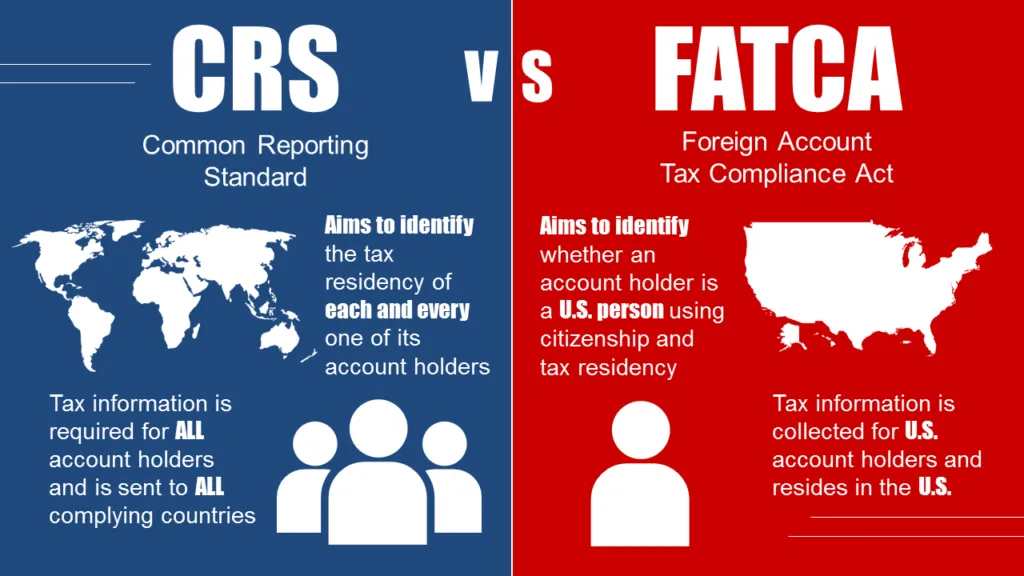

唯一需要注意的是,在购买时必须清晰申报相关信息(如FATCA和/或CRS)。

不过,不用担心,申报并不意味着一定会缴税。那税务安排是怎样的呢?

人寿保险的死亡赔偿金免税;分红保单的收益部分,若超过保费的部分,会视为资产增值,需缴纳资本利得税。

美国与许多国家一样,实施避免双重征税政策。如果你能证明在海外(美国以外)已经支付了税款,可以向美国申请抵税,从而避免双重征税。

需要注意的是,中国大陆对投资收入、股息及红利按20%的比例征税。如果已经在中国缴纳了20%的增值税,且美国的实际应纳税率低于20%,则美国通常不再征税。

那么,美国的资本利得税税率到底有多高?

短期资本利得:如果资本利得持有时间短于一年,税率可能高达39.6%。

长期资本利得:通常低于15%,但最高可达20%,具体取决于纳税人的收入。

如果通过保单贷款的方式套现,则不需要缴税,像香港的万用寿险等大额保单就能很好地解决这个问题。通过保单贷款,既能满足资金需求,又能保留原有的大额保障,而且贷款利息较低,保单的收益往往高于贷款利息,从而获得收益差。

如何选择保险购买地点?

- 那么,保险应该在哪里购买呢?

- 是在美国购买,还是在父母的居住地(如中国)购买?

- 为什么那么多家庭倾向于在香港购买保险?

医疗保险

如果你暂时居住在中国,可以根据居住地和医疗水平选择在内地或香港办理。如果计划短期赴美,旅行保险可以作为补充。若计划在美国居住超过183天,便需要购买美国的医疗保险。

重疾保险

从价格、保障范围以及保单现金价值增长角度来看,香港的重疾保险具有显著优势。美国的重疾保险通常由于报销类医疗体系的完善,保额受到严格限制,因此保障较弱。相比之下,内地的重疾保险由于缺少现金价值增长,长期来看无法满足未来需求。

香港的重疾保险则不仅能够为美籍孩子提供保障,而且无需涉及美国税务。保单赔付金额不受美国税务影响,也无需申报美国税表。更重要的是,香港重疾保险通常提供更高的保障额度,多次赔付、更大的分红增值潜力,且能够为父母双方提供保障。

储蓄分红险

储蓄分红险是为未来教育金、生活费或置业首期等进行储备的理想选择。为什么选择香港而非美国存款?主要有以下三点理由:

保证收益:香港的储蓄分红险提供保证收益,而美国的保单则大多挂钩于指数,预期收益不稳定。

税务考虑:若父母是中国籍且持有香港保单,则无需为增值部分缴纳美国的增值税,且重疾赔付不计入赠与或遗产税。

灵活性:香港保单已开始具备简易信托功能,受保人可以更换,提取现金价值的方式也更灵活。因此,即使未来因父母的税务身份或孩子的国籍变动,也有较大的规划空间。

通过选择香港保险,不仅能够获得更优的保险产品,还能有效应对未来税务规划中的各种挑战。

总的来说,美国身份人士在香港确实可以购买保险,但需要遵守相关政策与税务申报要求。由于美国对全球征税,因此在选择香港保险产品时,不仅要考虑收益和保障,还要兼顾合规性与未来的财务规划。建议客户在投保前,先与专业的香港保险顾问沟通,根据个人身份、居住地和财富规划目标量身定制方案。这样不仅能享受香港保险的高保障和多元化优势,还能在全球资产配置中做到合理规划,避免潜在风险。如果你想进一步了解美国身份在香港买保险的详细流程和适合的产品,不妨联系专业顾问,获得一对一的专属解答。