很多客戶在剛接觸保險產品的時候,會常常提到這個問題:保險不急吧,遲一點買也可以?因為一般人壽險產品都是長達5-20年的供款期,並且從一般規律來說,年紀越大,產生賠付的可能性越大,而且發生重疾也不是天天發生,遲一點買沒什麼問題。

在我大量的客戶中,我發現一個有趣的現象,對保險認同的客戶,在購買的時候對選擇時間表現得更為積極激進,甚至擔心買不上,有壓力感,而對保險認知較為淺的客戶,在購買的時候情不自禁地把優先順序降低,因為有一種感覺:意外發生的幾率很小,遲一點買,而推遲的這個時間段沒發生意外,賺到了。實際上是這樣的嗎?

壽險中的重疾是最為常見的保險產品,與大家都息息相關,那麼我今天與大家分享一下這個話題的觀點,重疾險購買的時間變化會造成顯性影響和隱形影響,其中顯性影響為:保費、保單額外現金價值,隱形影響為:保單無保障真空期和未來投保風險。

保費的概念比較容易理解,也就是你在不同年齡買入同樣價值的保單,所付出的費用。在香港保險中,一般採用定額保費的做法,即是保單一旦固定下來,未來供款期內所付的保費都一樣,以筆者所在的英國保誠為例,以最常見的30歲投保來講,假設基本保額為10萬美元的情況下,筆者做了從30歲一直到34歲,每推遲一年投保的數據對比,讓大家更好了解之間的差別。計劃方案及對比結果如下:

從以上的差別可以清晰看出,每推遲一年投保,同樣是10萬美金基本保額的同樣保障情況下,需要額外多付約3%-5%的保費,若推遲4年,差別高達14.8%。若客戶的年紀大於30歲,此數字會逐步再增加,從保險業的角度來說,年紀越大,承保的風險越大,因此整體符合保險業的正常規律。

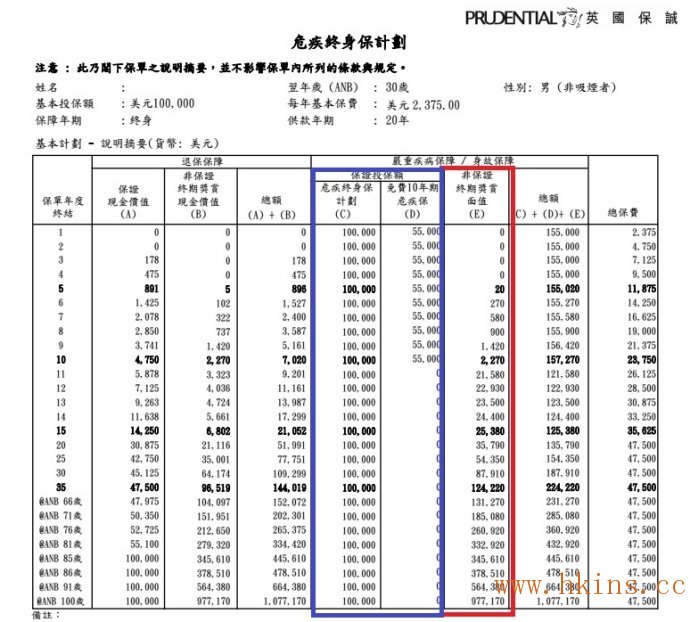

第二個影響因素是保單額外現金價值,香港的人壽保險都全面附有現金價值分紅部分,這部分分紅結果會每年累計到客戶的保單價值中,出現賠付的時候,是把保額和現金價值部分相加,進行總數的賠付,這部分價值對於客戶來說,是保單賠付的非常重要部分,而且是隨著發生賠付的年齡越大,價值越高,因此需要大家留意。

如上圖計劃所示,藍色框部分是固定保額,紅色框部分是額外現金價值分紅部分,兩者相加成為最終賠付的金額,今天主要講講紅色框部分的差異。分別以30歲至34歲這五年間不同時段投保,在客戶40歲、50歲、60歲、70歲、80歲、90歲這些年紀下,保單額外現金價值差異如下:

從以上對比,可以清晰看出,每推遲一年投保,在客戶對應的每個10年,額外現金價值差異長遠來說在3%-4%之間,短期內差距可以達到36%。

因此推遲投保,意味著保費增加約4%,同時當年保單額外現金價值減少3.5%,一加一減之下,兩者效應疊加,差距為7%。

同時,筆者注意到,這7%的演算法是基於當年數據作為分母,而如果從數字上來說,差別更為巨大,比如客戶在70歲時產生賠付,4.3%差額是5萬人民幣,在90歲時產生賠付,3.5%差額是13萬人民幣,而這個如果換一個角度看,就是推遲投保帶來的不必要損失。

「保單額外現金價值」是香港人壽保單在固定保額下,對客戶增加的分紅回報,這部分在內地保單上是沒有的,因此上面的紅色框部分在內地保單中顯示是零,這部分分紅回報的加入,將給保單價值帶來巨大影響,如下圖所示:

從上圖的差異我們可以非常清晰看到,額外現金價值的部分,給保單價值帶來的影響有多麼大,以30歲投保為例,在這位客戶80歲時,有額外現金價值的保單的賠付金額是無額外現金價值保單的4.3倍,而在90歲時時6.6倍,換句話來說,如果投保無額外現金價值的保單,需要投6.6張單才能獲得同樣的賠付額。(第一個10年保額出現比後面高,是因為最近公司做活動,多送了55%的固定保額所致,活動期結束以後就沒有了)。

讓我們再回到推遲投保帶來的影響這個話題,前面講了兩點顯性差異:保費多掏了,保單價值降低了。那下面講講隱形差異,隱形差異主要是兩點:出現保單無保障真空期、未來投保難度加大。

第一,香港人壽保單通常是以終身為覆蓋期,做一個假設,加入A客戶在90歲逝世,那麼如果A客戶在20歲投保,則保單有效期為70年,如果A客戶在30歲投保,則保單有效期為60年,若客戶推遲一年投保,實際上保險公司承保風險反而降低了,因為少了一年的承保風險期,而客戶卻自行承擔了這一年保單覆蓋不到的真空期。這一年帶來的差異,難以評定,發生了賠付,差別上百萬人民幣,如果沒發生賠付,則這個時間算是安然度過。

第二,隨著年紀的增大,按通常規律,人的身體器官會逐步變差,此時再進行投保,香港保險公司會根據客戶的情況進行評定,而評定後有可能給出加保費或者拒保的結論,這種隱形的風險,在筆者的客戶中也遇到過,因為某些相對嚴重的病患,而造成了無法購買保單,而如果這位客戶可以在更年輕時購買的話,這些風險統統留給了保險公司,而不是自己。

通過以上分析,我想跟大家分享很多客戶常問的購買保險時間的這個議題,客觀來說,推遲保險,帶來的必然結果是:多掏保費、少得賠償、出現保障真空期和未來投保風險。

那如果問我:「什麼時候應該給自己買保險?」答案是:「在你的經濟能力範圍內,明天是最好的時間」

後續我會在逐步與大家分享更多大家關心的議題和共同的疑問,以幫助大家更多了解香港的保險產品,以做出更有利自己的選擇。