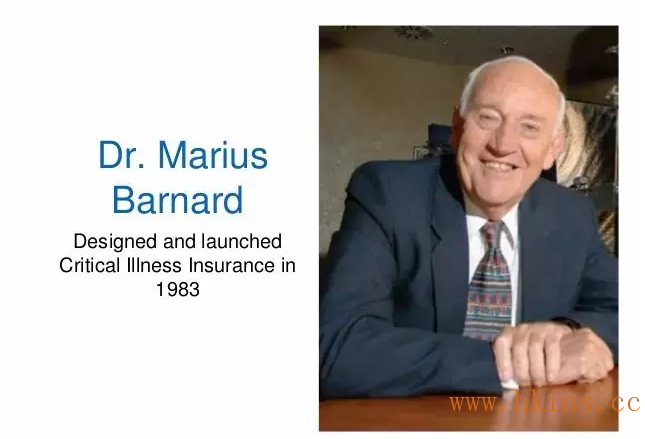

重大疾病險簡稱「重疾險」,它不同於普通實報實銷的醫療險,是受保人在保險期內發生合同中約定的的疾病狀態時,一次性給付保險金的產品。說到重疾險,就不得不提到下面這位老人—重疾險的發明者:Dr. Marius Barnard。

重疾險的發明者Dr. Marius Barnard 是南非一位偉大的心臟外科醫生,世界首例心臟移植的手術實施者和重大疾病保險的發明者。

以下摘自Dr. Marius Barnard演講:

我來自南非,我是一名心臟外科醫生,我從事醫生這個職業已經超過50年了;後來,我從1983年起開始從事重大疾病保險業務,到現在也已經有22年了。

談談我當初設計重大疾病保險的初衷吧:

我的一個病人:她是一位34歲的女士,這位女士有自己的事業,離過婚,還帶著兩個孩子。我們在她的肺部發現了癌細胞。通過手術,我們切除了癌細胞腫塊,接下來兩年,這位女士回去依舊工作,在此期間,她的癌細胞向另一片肺葉轉移。

兩年後,她再一次來到我的診所,從她的眼神中,我再一次感受到了死亡的訊息。她呼吸急迫,臉色蒼白毫無血色,眼神中布滿了對死亡的恐懼。她還在工作,她需要為孩子們留下積蓄,為他們賺足汽油費,房租還有教育基金。兩個月後,她去世了。她生前購買的人壽保險獲得了賠償。為什麼?為了照顧她的孩子們,為了給他們更多的保障。但我們失去了她,她本可以在確診後和孩子們分享更多的時間,可是她卻需要掙更多的錢。可是,我們最終失去了她。

還有一位我治療過的心臟病的男士,他在七年內發病五到六次,我們給他換了心臟,這之後他活了多久呢?23年。之前,這位病人每次來醫院,我都聽不到他有什麼抱怨。可是後來,每次他來醫院,都會聽見他念叨一件事,就是錢。他患了心臟病,沒有辦法恢復工作,而他的消費卻在增加,因為他需要輪椅,家裡也需要安裝輔助設施,還需要服藥。他因此失去了自己的房子、工作,以至於驕傲和尊嚴。

這些使我陷入了沉思,我還能舉出上百個這樣的例子,他們確診之後獲得了治療,活了下來,可是他們在財務上卻「死」了。這就是我們越來越需要面對的難題。

這件事深深的觸動了我,作為醫生我可以救治病人,甚至可以延遲和挽救病患的生命,可我卻不能解決病患因為缺錢而放棄治療。

因此,我當時就產生了設計一種保險產品,它能夠解決病人在被確診重大疾病的時候能夠獲得一筆保險金來作為治病的費用,而不是到身故以後才獲得賠償,那樣對於病人治病無濟於事。

我們來看一些數據。今天,有80%甚至更多的心臟病人在送往醫院後會得以倖存,並且有50%的人還可能存活13年或者更久。女性患上乳腺癌的可能性是8%,而在患乳腺癌的女性中,80%有希望活下來。1950年,每100位中風患者中只會有11位得以倖存,而今天的存活率高達70%。

中風通常不是致命的,但它會使人喪失能力,在中風患者中只有10%的人完全恢復了健康,而有53%的患者今後的生活需要完全依賴他人。這些意味著什麼呢?這意味著整個家庭都要背負起照顧他的重擔。要是他的太太是名職業女性,那麼她將不得不放棄工作來照顧他;而沒有了工作,也就沒有了任何收入,這些昂貴的醫療賬單由誰來負擔呢?

我得出了這樣的結論,大家都需要保險,不光因為人人都會死,還因為我們都要好好的活著。我一直堅持試著找到一種能夠改變整體保險方向的產品,這種產品不光對身故和殘疾進行賠償,對於可能引起病人財務問題的疾病,一旦確診,也可以進行賠償。

1983年,全世界第一張重大疾病保單在伯納德醫生的推動下順利誕生。

1983年,我們最終成功了。心臟病、中風、癌症、冠心病手術都成為保險項目,產品一經推出就受到了歡迎,到2006年,重大疾病保險的保障範圍擴大到了很多,如今基本上每個保險公司都有這類產品。

現在,我們來看看這類產品的理賠經驗。超過80%的索賠要求都來自於心臟病、中風、癌症還有冠狀動脈搭橋手術。說起索賠,這的確令人難以置信:索賠的平均年齡是42歲!可以想像,一旦一個人在42歲被告知罹患了某種重大疾病,家庭的經濟重擔如何承擔,孩子的教育費用、房子或車子的抵押貸款等等都該怎麼辦?

重疾保險的期待就是它不光能夠延長病人的壽命,還能提高他們在這樣一個非常時期的生活質量。

重疾保險一經確診便能得到賠付,能夠讓我的病人們舒適的度過生命中最糟糕的時光,我很欣慰越來越多的病人說:「謝天謝地,至少在我的身體健康惡化的時候,我的財務還是健康的。」

這對於我而言著實是個榮耀,因為我也參與了其中,這個發明太了不起了。