为了帮助大家更好的了解友邦“加裕智倍保”与宏利“活耀人生危疾保”的比较,香港保险资讯网今天特意准备了四大方面的分析,希望能帮助到大家。

概要分析

友邦保障13种严重儿童疾病,而宏利则只保障8种。友邦亦设有先天性儿童疾病保障,对儿童的保障比宏记更全面。

友邦“加裕智倍保”提供市场首创的家庭成员保障- 父母/配偶身故豁免缴付保费保 障及原位癌及早期恶性肿瘤延续赔偿。

友邦“加裕智倍保”的保费率于大部份50岁或以下的年龄都有比宏记“活X人X危疾保”有优势。

宏记“活X人X危疾保”回报虽然较高,但其投资非固定收入资产(即股票类资产)成分比传统投资产品更高,高达 45%至 75%,所连带的升跌波幅亦会相对地高。

关于红利理念,宏记于投资回报、理赔及退保方面均须保单持有人全数承担损益,股东则只承担支出费用。友邦则致力确保保单持有人和股东于这4方面均能得到合理的分配。

宏记最少每月一次检视及厘定红利/分红;友邦则是每年最少一次。宏记检视及厘定红利/分红次数较频密。

于退保时,宏记将于申请退保当日起计6个月内执行,而实际可得到的终期红利将会于申请被处理后厘订。如市场波动时,所得到的终期红利或比申请时不同。

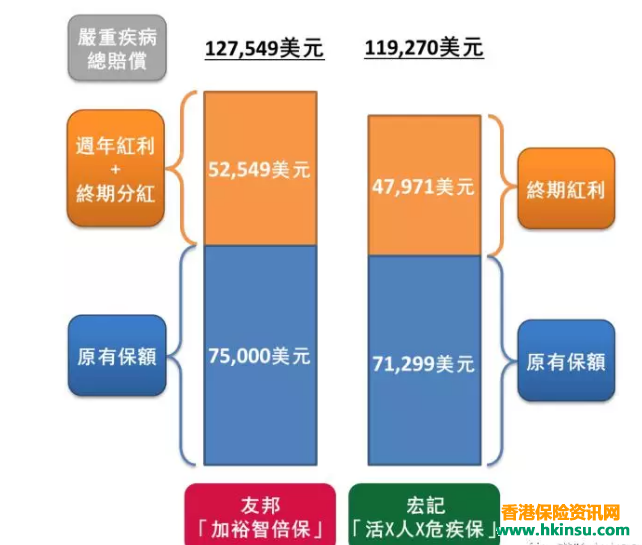

一、回报比较

以30岁男性、非吸烟、保费缴付期为18/20年、总保费36,410美元作比较,

于第30个保单周年:

一般而言,有储存成份的危疾保险于第30个保单年度,非保证终期红利已经占严重危疾总 赔偿的一大部份,每间公司如何为客户管理相应的风险亦有差别。请参考附录二的详细分 析。

二、红利理念、投资理念、政策及策略比较和分析

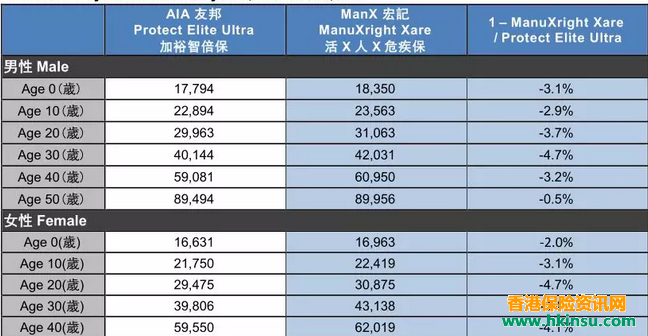

三、保费比较(以总保费计算)

保费缴付期=10年,危疾保额=US$75,000,有颜色的地方代表友邦的“加裕智倍保”较优胜︰于相关年龄有较低保费。

保费缴付期=18/20年,危疾保额=US$75,000,有颜色的地方代表友邦的“加裕智倍保”较优胜︰于相关年龄有较低保费。

保费缴付期=25年,危疾保额=US$75,000,有颜色的地方代表友邦的“加裕智倍保”较优胜︰于相关年龄有较低保费。

根据上述表格,于相同原有保额下,大部份情况友邦的总保费比宏利更便宜。

四、产品特点比较

写在最后

• “加裕智倍保”提供多达 115 种受保疾病。另外,宏记将疾病分拆。

• “加裕智倍保”提供 3个全港首创的保障,分别有

1) 先天性疾病儿童保障、

2) 父母 身故豁免缴付保费保障及

3) 配偶身故豁免缴付保费保障

• “加裕智倍保”提供原位癌及早期恶性肿瘤延续赔偿,宏记提供多重危疾保障但是并不包 括早期危疾。

评论列表(2条)

评论一点也不中肯。

友邦的新出的这个重疾险比宏利的那一款全面一些,一个人理赔5次,还有命吗?