香港友邦的加裕倍安保加強版,是目前香港保險市場上最暢銷的重疾險產品,介於單次理賠和多次理賠之間,備受客戶青睞,此次產品升級,名字已經變更為「加裕智倍保」,因為友邦有多次理賠產品「多重智倍保」,因此可以理解為「加裕智倍保」應該是加裕倍安保加強版和多重智倍保的組合,其中有幾大全新升級和市場首創,接下來我們詳細給大家介紹。

市場首創的家庭成員保障

大多數父母為了子女能夠得到不間斷的保障,一般會為子女保單額外購買付款人保障。目前市場上這款保障的費用,相對於保單來說,並不是一個小數目。「加裕智倍保」首創家庭成員保障,無須保單持有人為子女等家庭成員額外購買付款人保障及申報健康狀況,一旦投保自動為受保人提供此保費豁免保障。

保障子女成長 加倍安心

假如您為未滿18歲的子女投保,保單將提供父母身故豁免保費保障。保單持有人及/或第二保單持有人不幸身故,受保子女將可豁免基本計劃的保費至25歲,並繼續享有計劃的保障,仍能守護子女。

投保時,保單持有人與第二保單持有人必須為50歲或以下。第二保單持有人須為受保子女的父母。若現有的保單持有人不幸身故,第二保單持有人將成為保單持有人。

終身守護配偶 讓愛延續

假如受保人投保時為年屆18歲或以上的成人,保單將提供配偶身故豁免繳付保費保障。若受保人的配偶(須為保單持有人或受益人)不幸身故,受保人將豁免保費,讓愛人渡過人生的艱難時刻。

在投保時,受保人的配偶必須為50歲或以下。

市場首創的先天性疾病兒童保障

原位癌延續賠償

提供高回報的周年紅利

此次友邦推出的「加裕智倍保」,作為一款具有美式分紅的重疾保險產品,保費在較高的投資回報率下不斷滾動升值,回報率高於市場同類重疾產品。如果受保人一生健康,可以取回高額的保單現金價值。

「加裕智倍保」提供保證現金價值及非保證周年紅利。該紅利將會在基本保單生效3年後於每個保單年度終結時派發,讓您享受全面保障之餘,同時享有額外的現金流。您可以選擇以下三種方式使用周年紅利:

以現金形式收取周年紅利

以該金額扣除任何到期保費

讓周年紅利累積於保單賺取利息收益

此外,當基本保單生效滿5年以後,「加裕智倍保」會最少每年公布一次非保證終期分紅,非保證終期分紅可於以下情況獲發:

當您退保時;

受保人不幸身故;或

當您支付嚴重疾病、非嚴重疾病、早期危疾及/或嚴重兒童疾病的賠償時(終期分紅將根據賠償比例計算)。

終期分紅並非保證;而且並非累積,每次公布數據是浮動的,可升可跌;退保時的終期分紅可能比其他情況的金額少;預支賠償達原有保額100%時,將停止周年紅利及終期分紅。

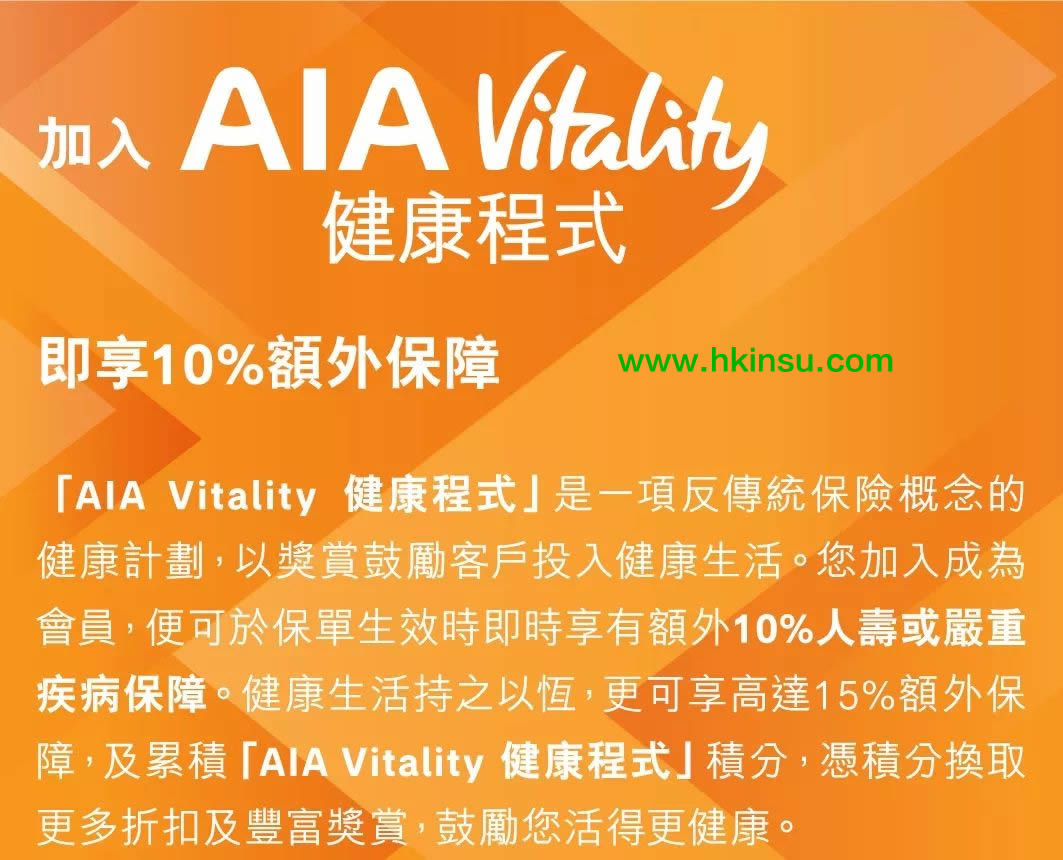

Vitality健康程式享10%額外保障

更多詳細介紹,我們將儘快為大家帶來。

更多詳細介紹,我們將儘快為大家帶來。