香港友邦保险将于2019年1月30日正式推出最新重疾产品“加裕智倍保2”(Protect Elite Ultra 2,简称“PEU2”),同时将于3月15日停售现有产品“加裕智倍保”。

与即将停售的“加裕智倍保”相比,“加裕智倍保2”最大的产品变化有两点。

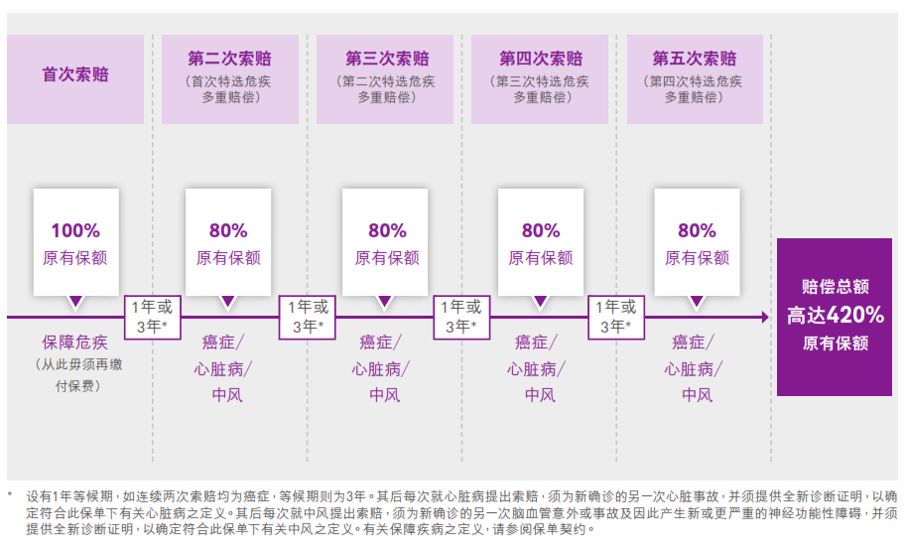

首先,在多重赔偿方面新增心脏病及中风赔偿,且额外赔偿次数由原先的2次增加至4次,每次为原保额的80%;

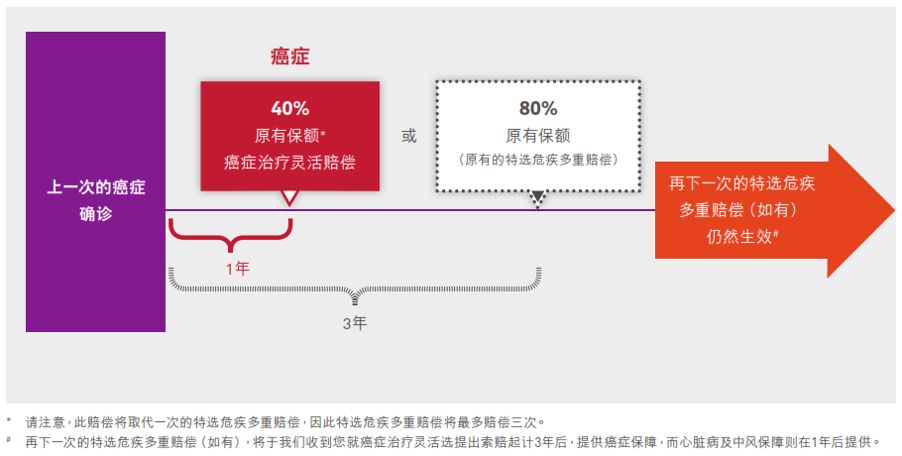

其次,如果被保险人在罹患癌症后积极接受治疗,则可以申请在1年后就提前获取第二次的癌症赔偿,相当于间隔期由3年减至1年,代价是所获赔偿将由原保额的80%减为40%。

由于“加裕智倍保2”新增了诸多实用的保险责任,因此保费有一定幅度的提升,但在市场同类产品中仍处于极具竞争力的位置。

下面,我们将从各个方面对“加裕智倍保2”进行详细评测。

加裕智倍保2产品主要特点

“加裕智倍保2”的主要产品特性包括:

- 疾病种类:共115种疾病(58种重疾+44种轻症+13种少儿疾病);

- 首十年保额升级:30岁以下50%,31岁及以上35%;

- 保证转换权益:首十年升级保额可免体检转换为终身保额;

- 癌症多重赔偿:额外4次癌症、心脏病、中风赔偿,每次为原保额的80%,其中两次癌症赔偿之间的间隔期最少为3年,其他重疾赔偿之间的间隔期最少为1年;

- 癌症治疗灵活选:被保险人首次罹患癌症后,可以行使“癌症治疗灵活选”权益,将第二次癌症赔偿间隔期的3年缩短至1年,从而提早获得第二次赔偿,但获得赔偿的金额将由原先的80%原保额减少至40%;

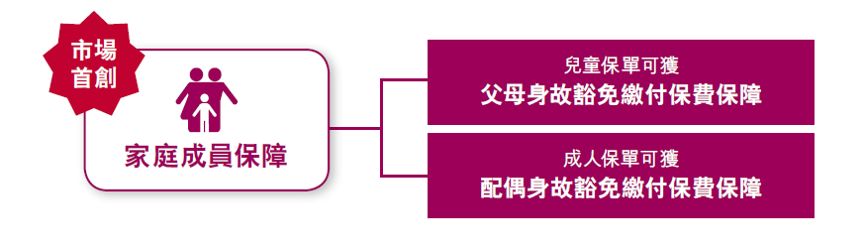

- 家庭成员保障:儿童被保险人的父母/成人被保险人的配偶身故可豁免后续保费(免核保);

- 儿童先天性疾病保障:保障因先天性疾病所引致的疾病;

- “首护挚宝”保障:为未出生婴儿提供“加裕智倍保2 – 首护挚宝”版本,妈妈怀孕22周后即可为孩子投保,为孩子出生之前和出生之后的最初90天提供保障;

- Vitality健康程式:首年保额额外提升10%,通过运动赚取积分,可将原保额提升最多15%;

- 保费:新增30年缴费期,保费整体较“加裕智倍保”提升约5%至20%;

- 分红及收益率:长期(70年以上)保证收益率约为1%,预期收益率约为5.5%;

- 不再提供原位癌及早期恶性肿瘤延续赔偿(在罹患癌症后可提供额外一次的原位癌/早期恶性肿瘤赔偿)。

加裕智倍保2癌症多重赔偿升级

2017年宏利“活耀人生”正式推出后,香港保险市场上多重赔付重疾产品就开始以重疾中发病率最高的“癌症、心脏病、中风”为中心提供多重保障。

“加裕智倍保2”同样延用了这个产品设计形态,在“加裕智倍保”仅对癌症进行持续保障的基础上,新增加了心脏病和中风的持续保障,同时将后续额外赔偿的次数由2次增加至4次,对被保险人癌症持续保障覆盖延长至12年(=4次×3年/次),能够为正在逐步转为“慢性病”的癌症治疗提供更加长期的治疗费用补偿。

赔偿间隔期方面,两次癌症赔偿之间的间隔期最少为3年,其他重疾赔偿之间的间隔期最少为1年。要注意,市场上的同类产品,目前皆无法保障心脏病或中风的旧症复发(心脏病或中风在进行第二次索偿时,必须能够提供全新的诊断证明,以说明第二次心脏病或中风发病与上一次发病无关)。

加裕智倍保2癌症治疗灵活选

“加裕智倍保2”本次升级的最大亮点,就是加入了这个市场首创的“癌症治疗灵活选”权益,继安盛“爱护同行”将癌症多次赔偿间隔期缩短至1.5年之后,进一步将赔偿间隔期缩短至1年,让癌症患者能够拿到第二次赔偿的概率大大增加。

被保险人在罹患癌症1年后,只要给保险公司提供积极治疗的证明,就可以提前获得第二次的癌症赔偿(原本需要等待3年后才能获得)。

当然,这个提前索偿是有代价的,会将赔偿金额由原保额的80%降为40%,而且整张保单只可以提前索偿一次。

有的朋友可能会在“是否要行使这个权益”上面纠结,因为行使这个权益虽然可以提前拿到40%的赔偿,但也同时相当于损失了40%的保额。

而我建议,如果符合条件,一定要尽早行使“癌症治疗灵活选”权益(即在第一次罹患癌症1年之后就行使这个权益)。

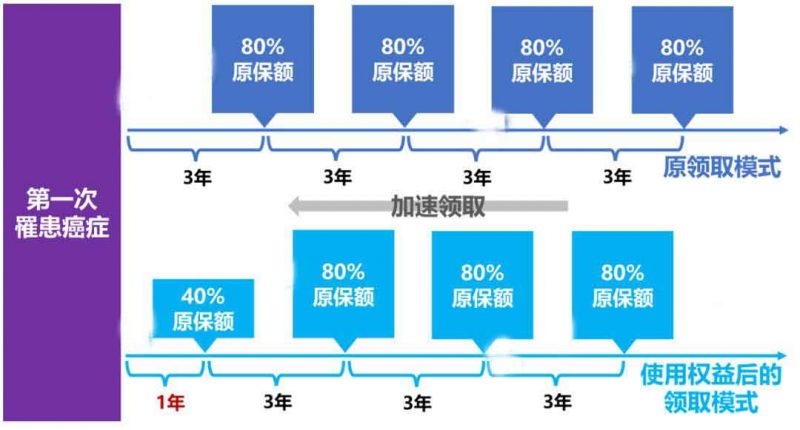

虽然行使“癌症治疗灵活选”权益会让第一次可以获得的理赔金额减少,但是同时会将后面三次的多重赔偿获取提早两年,相当于第二次多重赔偿可以在第4年获得,第三次多重赔偿可以在第7年获得,第四次多重赔偿可以在第10年获得(而不是原先的第6年、第9年、第12年),全面提升获取后续赔偿的概率。

因为罹患癌症1年后仍旧生存的概率要远远高于3年后仍生存,因此这40%原保额的一次性赔偿实际上拥有相当高的价值,在我看来也是“加裕智倍保2”本次升级中“最值钱”的一项保险责任。

加裕智倍保2“首护挚宝”保障

香港友邦这次推出的“加裕智倍保2”还有一个“加裕智倍保2 – 首护挚宝”(Protect Elite Ultra 2 – First Gift,简称“PEU2FG”)版本,专门为还未出生的婴儿提供。

这也就意味着,怀孕22周以上的妈妈,不用等孩子出生,就可以给肚子里的婴儿投保“加裕智倍保2 – 首护挚宝”,能够在婴儿出生之前和出生之后的90天内获得少许的额外保障。婴儿出生90天以后,“加裕智倍保2 – 首护挚宝”的保障则与“加裕智倍保2”完全相同。

婴儿出生之前和出生之后的90天内可以获得的保障如下表所示:

客观来说,“加裕智倍保2 – 首护挚宝”所能提供的额外保障只是锦上添花,但是这种“子未出生先投保”的设定却为产品的市场定位带来了很强的卖点,因为很多怀孕的父母(尤其是母亲)都对肚子中孩子的身体健康状况格外焦虑,生怕孩子生下来患有什么先天性疾病。“加裕智倍保2 – 首护挚宝”在孩子尚未出生就可为孩子投保、保障孩子先天性疾病的卖点,应该会受到很多怀孕妈妈的欢迎。

有关于“加裕智倍保2 – 首护挚宝”,还有几个点值得大家注意:

- 内地居民如果为尚未出生的宝宝投保了这个计划,则宝宝出生后,不用再次来港;

- 如果检查出怀有双胞胎,则需要同时投保两份,且保额必须相同(不接受三胞胎以上投保);

- 投保时不需要确定胎儿性别,且男、女费率相同;

- 投保后按投保日期开始积存红利,而非宝宝出生的日期;

- 孕妇如果患有糖尿病、乙肝带菌、抑郁症、流产史等,则无法投保。

加裕智倍保2家庭成员保障

“家庭成员保障”是“加裕智倍保”中新增的产品特点,在“加裕智倍保2”中得到了延用:

- 如果被保险人是儿童:父母任一方身故,都可豁免该儿童保单的保费(直至被保险人25岁);

- 如果被保险人是成人:配偶身故,可豁免该成人保单的所有后续保费。

为了方便大家理解这个产品特点,我们举两个简单的例子:

- 爸爸给宝宝投保“加裕智倍保”,爸爸为保单持有人,把妈妈设为保单第二持有人——爸爸、妈妈其中任何一人不幸身故,宝宝保单的后续保费获得豁免;

- 妈妈给自己投保“加裕智倍保”,并把爸爸写作受益人中的一人——爸爸不幸身故,妈妈保单的后续保费获得豁免。

还有几种比较“特殊”的案例……

- 爸爸给宝宝投保“加裕智倍保”后离异,爸爸再婚,并把继母设为保单新的第二持有人——爸爸、继母中任何一人不幸身故,宝宝保单的后续保费获得豁免;

- 小明给自己投保“加裕智倍保”时还是单身,之后和小红结婚,并把小红写为保单的受益人——小红不幸身故,小明保单的后续保费获得豁免。

值得一提的是,这项“家庭成员保障”对于儿童被保险人的父母、成人被保险人的配偶的身体状况没有任何要求,也无需做任何的健康申报,只要是某家庭成员在投保后两年后(两年为豁免等待期)身故,均可豁免保单的所有后续保费。因此,在弥补家庭主要成员身故的风险缺口方面,“家庭成员保障”具有较强的实用性。

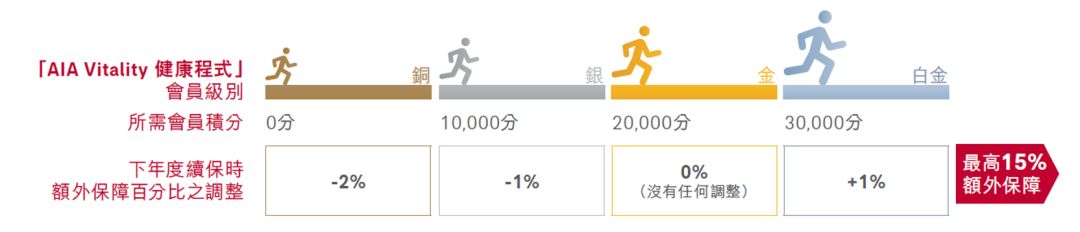

Vitality健康程式

“Vitality健康程式”是香港友邦2015年9月在市场上推出的一个会员计划,起源于南非一家名为Discovery的保险公司。这套系统旨在用丰厚的奖励激励会员养成健康的生活习惯,提高身体素质,降低发病率,来减少保险公司的理赔支出,以此达成双方的共赢。

投保人在投保“加裕智倍保2”的同时加入Vitality会员,可立即在首年获得相当于原保额10%的额外保额(保障重疾与身故),并且随着会员的运动等级变化,该保额会最高提升至原保额的15%,并在第20个保单年度锁定,转换成为保单的终身保额。

“Vitality健康程式”的会员费为每年300港币。加入会员后,除了获得“加裕智倍保2”10%的保额提升外,还可以获得包括友邦消费型保险(如高端医疗、定期寿险、定期重疾险等)9折优惠、每月2张UA电影票、万宁购物券等优惠。

加裕智倍保2保证转换权益

“保证转换权益”是指被保险人可以将自己的定期保单转换为一份终身保单,而无需提交任何健康声明。

“加裕智倍保2”提供的首十年保额升级(30岁以下50%,31岁及以上35%)是一份包含身故责任的定期重疾险,投保人可以在第九个保单年度时,选择将这份定期保障转换为一份终身保障,而无需重新提交健康声明,相当于在投保时额外锁定了一部分未来可以购买的终身重疾险保额。

转换需要符合以下条件:

- 终身保障的保额不得超过定期保障;

- 所能选择的终身保障产品视转换时(即九年后)保险公司所能提供的产品而定;

- 保费将按照被保险人转换时的年龄重新确定(但不会因为身体状况而额外加费)。

加裕智倍保2保费情况

由于“加裕智倍保2”增加了较多新的保险责任,因此在保费方面,“加裕智倍保2”较“加裕智倍保”有一定幅度的提升,整体加费幅度约在5%-20%之间。其中:

- 男性保费增幅较小,女性保费增幅较大;

- 小孩保费增幅较大,老人保费增幅较小;

- 10年缴费和25年缴费增幅较大,18年缴费增幅较小;

因此,“加裕智倍保2”这次升级,对于选择18年缴费的中年男性来说,是非常划算的;而对于选择25年缴费的小女孩,则加费较多,加费幅度超过20%。

40岁男性,18年缴费,保费增幅6.6%

0岁小女孩,25年缴费,保费增幅27.2%

不过,很明显可以看出,友邦这次“加裕智倍保2”的定价策略调整是为了与保诚的“守护健康加护保CIE”进行正面对抗,因为从25年缴费的费率来看,“加裕智倍保2”在各个年龄阶段都比“守护健康加护保CIE”便宜一点。

不过,根据“加裕智倍保2”这次的保费增加幅度设定,我建议大家在预算较充足的前提下,优先选择18年缴费。

更详细情况,请见:加裕智倍保2和加裕智倍保的保费对比

加裕智倍保2分红情况

分红方面,“加裕智倍保2”取消了周年分红,分红全部转为可以在理赔或退保时一次性领取的终期分红,因此分红的流动性变差(相当于投保人无法提前将部分分红取出),但预期收益升高。

整体来看,“加裕智倍保2”长期(70年以上)的保证收益率约为1%,预期收益率约为5.5%;保证回本期约为40年~50年,预期回本期约为20年~30年。

“加裕智倍保2”背后的投资资产主要以偏稳健的债券及其他固收类资产为主,分配比例如下:

- 债券及其他固收类资产:50%~80%;

- 股票类资产:20%~50%。

产品总结

整体来看,香港友邦对于“加裕智倍保2”的这次升级还是下了一番功夫的,毕竟在香港重疾险更新换代如此频繁、竞争日趋白热化的今天,如果在产品特性上没有足够的创新,即便是之前的重疾险在市场上长期处于主导地位,仍有机会被竞争对手迎头赶上。

“加裕智倍保2”的这次升级,无论是增加心脏病和中风多次赔偿,将多重赔偿次数由2次升级为4次,还是将癌症多次赔付间隔期缩短至1年,对于投保人而言都具有较强的实用性。同时,允许孕妇妈妈为未出生宝宝投保的“加裕智倍保2 – 首护挚宝”也能够直接精准触达已孕家庭的需求,相信在市场上会取得相当不错的反响。

美中不足的是,“加裕智倍保2”为了与“守护健康加护保CIE”的保费进行对标,大幅提升了部分年龄段的保费,使其在从“加裕智倍保”向“加裕智倍保2”过渡的过程中对于不同性别、年龄的投保人产生了一些不公平因素,可能会令部分期待“加裕智倍保2”的客户由于加价幅度较高,而继续选择投保旧版的“加裕智倍保”,或其他公司的重疾产品。

“加裕智倍保”将于3月15日正式停售,期间将有两个月的平行期。之前投保了“加裕智倍保”的朋友,如果投保时间不超过一年,可以申请将计划转为“加裕智倍保2”。不过,鉴于“加裕智倍保2”对于部分年龄段的保费加价较多,想要升级的朋友们可以在理性的对比分析后,再在原本的预算框架内进行合理选择。

预祝“加裕智倍保2”取得不俗的市场表现,也期待香港保险公司推出更多优秀的保障类保险产品。