香港友邦加裕智倍保2比第一代有哪些改变?

29247

最近想买友邦的加裕智倍保,今天看到要出加裕智倍保2了,不知道升级之后的加裕智倍保有哪些特点?

-

香港友邦將於2019年1月30日正式推出最新重疾產品「加裕智倍保2」(Protect Elite Ultra 2,PEU2),同時於3月15日停售現有產品「加裕智倍保」。第1代與第2代最大的分別是有兩點,首先,多重賠償方面新增心臟病及中風賠償,而且額外賠償次數由原先的2次增加至4次,每次為原保額的80%。其次,如果被保險人在罹患癌症後積極接受治療,則可以申請在1年後就提前獲取第二次的癌症賠償,相當於間隔期由3年減至1年,代價是所獲賠償將由原保額的80%減為40%。以下,我會由各個方面對PEU2進行詳細特點說明。

PEU2的主要特性-

疾病種類:共115種疾病(58種重疾+44種輕症+13種少兒疾病);

-

首十年保額升級:30歲以下50%,31歲及以上35%;

-

保證轉換權益:首十年升級保額可免體檢轉換為終身保額;

-

家庭成員保障:兒童被保險人的父母/成人被保險人的配偶身故可豁免後續保費(免核保);

-

兒童先天性疾病保障:保障因先天性疾病所引致的疾病;

-

Vitality健康程式:首年保額額外提升10%,通過運動賺取積分,可將原保額提升最多15%;

PEU2的重點特性-

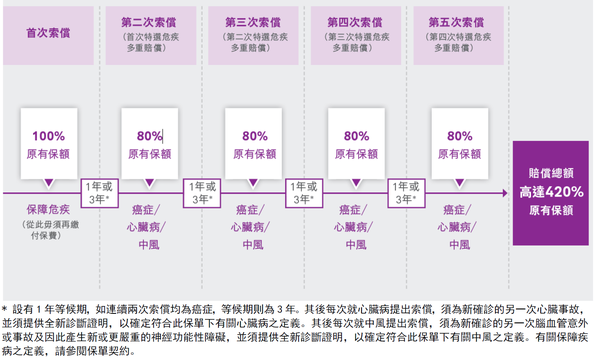

多重賠償:額外4次癌症、心臟病、中風賠償,每次為原保額的80%,其中兩次癌症賠償之間的間隔期最少為3年,其他重疾賠償之間的間隔期最少為1年;

-

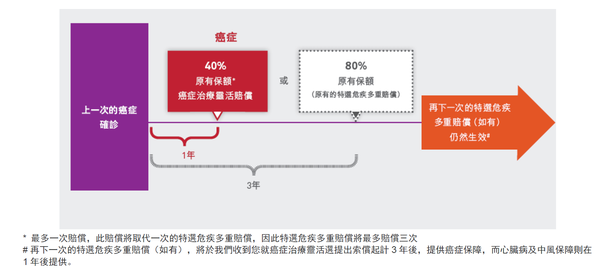

癌症治療靈活選:被保險人首次罹患癌症後,可以行使“癌症治療靈活選”權益,將第二次癌症賠償間隔期的3年縮短至1年,從而提早獲得第二次賠償,但獲得賠償的金額將由原先的80%原保額減少至40%;

-

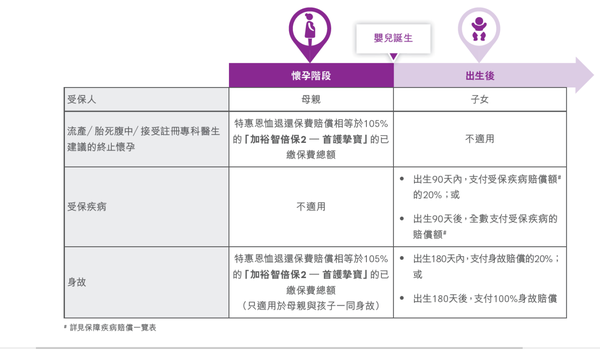

「首護摯寶」保障:為未出生嬰兒提供「加裕智倍保2 – 首護摯寶」版本,媽媽懷孕22週後即可為孩子投保,為孩子出生之前和出生之後的最初90天提供保障;

-

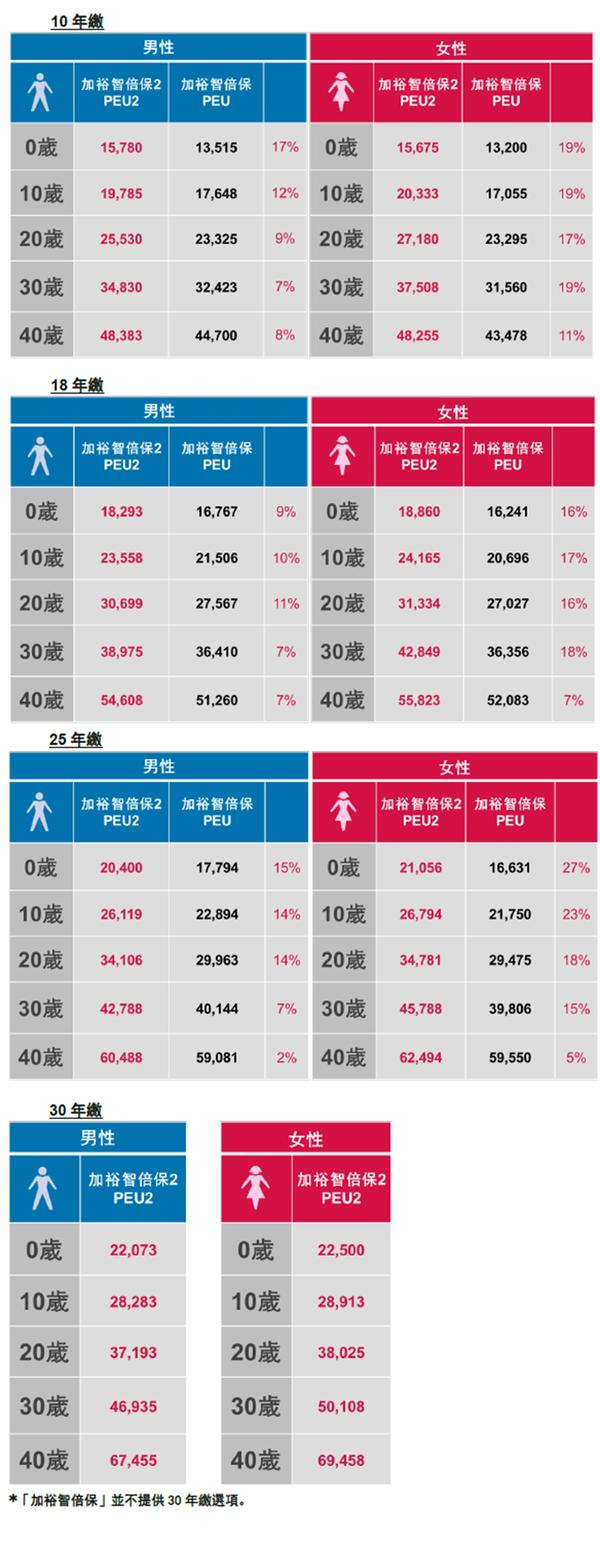

保費:新增30年繳費期,保費整體較「加裕智倍保」提升約5%至20%;

-

分紅及收益率:長期(70年以上)保證收益率約為1%,預期收益率約為5.5%;

PEU2的缺點不再提供原位癌及早期惡性腫瘤延續賠償(在罹患癌症後可提供額外一次的原位癌/早期惡性腫瘤賠償)。

多重賠償 「加裕智倍保」在癌症多重賠償上僅對癌症和原位癌進行持續保障,但在「加裕智倍保2」同樣延用了這個產品設計形態,而且在那基礎上,新增加了心臟病和中風的持續保障,同時將後續額外理賠的次數由2次增加至4次,對被保險人癌症持續保障覆蓋延長至12年,能為長期性的疾症治療提供治療費用。在理賠等候期方面,兩次癌症賠償之間的等候期最少為3年,其他重疾賠償之間的間隔期最少為1年。市場上的同類產品,目前皆無法保障心臟病或中風的舊症復發(他們的心臟病或中風在進行第二次理賠時,必須能夠提供全新的診斷證明,以說明第二次心臟病或中風發病與上一次發病無關)。癌症治療靈活選現時癌症保障漏洞就是第一次理賠不足應付癌症治療洗費的情況十分常見。於某些情況,病人甚至有時有需要轉換到較便宜的治療(比如轉移至公立醫院)。而在現時的多重癌症保障計劃下,需於3年後才可獲得下一次賠償,因而未能及時應付急切的治療需要。

「加裕智倍保」在癌症多重賠償上僅對癌症和原位癌進行持續保障,但在「加裕智倍保2」同樣延用了這個產品設計形態,而且在那基礎上,新增加了心臟病和中風的持續保障,同時將後續額外理賠的次數由2次增加至4次,對被保險人癌症持續保障覆蓋延長至12年,能為長期性的疾症治療提供治療費用。在理賠等候期方面,兩次癌症賠償之間的等候期最少為3年,其他重疾賠償之間的間隔期最少為1年。市場上的同類產品,目前皆無法保障心臟病或中風的舊症復發(他們的心臟病或中風在進行第二次理賠時,必須能夠提供全新的診斷證明,以說明第二次心臟病或中風發病與上一次發病無關)。癌症治療靈活選現時癌症保障漏洞就是第一次理賠不足應付癌症治療洗費的情況十分常見。於某些情況,病人甚至有時有需要轉換到較便宜的治療(比如轉移至公立醫院)。而在現時的多重癌症保障計劃下,需於3年後才可獲得下一次賠償,因而未能及時應付急切的治療需要。 所以「加裕智倍保2」加入了這個市場首創的“癌症治療靈活選”。主要是將癌症的理賠等候期縮短至1年,讓癌症患者能夠拿到第二次賠償的概率大大增加。被保險人在患癌症1年後,只要給保險公司提供積極治療的證明,就可以提前獲得第二次的癌症賠償。當然,這個提前索償是有代價的,會將賠償金額由原保額的80%降為40%,而且整張保單只可以提前索償一次。應該有不少人會很糾結,是否要使用這個權益,因為雖然可以提早至一年拿取索償,但又會少了40%賠償額。我十分強烈建議,如果符合條件一定要一定要一定要行使這個權益。正如我上面說有癌症時的第一次理賠額會容易不足,令治療質素下降,而且因為患有癌症1年後生存率要遠遠高於3年後,因此這40%原保額的一次性賠償實際上擁有相當高的價值。(其實還有一個方法可解決這問題)加上行使了這個權益會令後面三次的多重賠償獲取提早兩年,就是於第二次多重賠償可以在第4年獲得,第三次多重賠償可以在第7年獲得,第四次多重賠償可以在第10年獲得(而不是原先的第6年、第9年、第12年),可以縮短了等候期,從而提昇獲取後續賠償的概率。「首護摯寶」保障香港友邦這次推出的「加裕智倍保2」還有另一個版本「加裕智倍保2 – 首護摯寶」(Protect Elite Ultra 2 – First Gift,簡稱“PEU2FG”),專門為還未出生的嬰兒提供。即是,懷孕22週以上的媽媽,不用等孩子出生,就可以給肚子裡的嬰兒投保「加裕智倍保2 – 首護摯寶」,能夠在嬰兒出生之前和出生之後的90天內獲得少許的額外保障。嬰兒出生90天以後,「加裕智倍保2 – 首護摯寶」的保障則與「加裕智倍保2」完全相同。

所以「加裕智倍保2」加入了這個市場首創的“癌症治療靈活選”。主要是將癌症的理賠等候期縮短至1年,讓癌症患者能夠拿到第二次賠償的概率大大增加。被保險人在患癌症1年後,只要給保險公司提供積極治療的證明,就可以提前獲得第二次的癌症賠償。當然,這個提前索償是有代價的,會將賠償金額由原保額的80%降為40%,而且整張保單只可以提前索償一次。應該有不少人會很糾結,是否要使用這個權益,因為雖然可以提早至一年拿取索償,但又會少了40%賠償額。我十分強烈建議,如果符合條件一定要一定要一定要行使這個權益。正如我上面說有癌症時的第一次理賠額會容易不足,令治療質素下降,而且因為患有癌症1年後生存率要遠遠高於3年後,因此這40%原保額的一次性賠償實際上擁有相當高的價值。(其實還有一個方法可解決這問題)加上行使了這個權益會令後面三次的多重賠償獲取提早兩年,就是於第二次多重賠償可以在第4年獲得,第三次多重賠償可以在第7年獲得,第四次多重賠償可以在第10年獲得(而不是原先的第6年、第9年、第12年),可以縮短了等候期,從而提昇獲取後續賠償的概率。「首護摯寶」保障香港友邦這次推出的「加裕智倍保2」還有另一個版本「加裕智倍保2 – 首護摯寶」(Protect Elite Ultra 2 – First Gift,簡稱“PEU2FG”),專門為還未出生的嬰兒提供。即是,懷孕22週以上的媽媽,不用等孩子出生,就可以給肚子裡的嬰兒投保「加裕智倍保2 – 首護摯寶」,能夠在嬰兒出生之前和出生之後的90天內獲得少許的額外保障。嬰兒出生90天以後,「加裕智倍保2 – 首護摯寶」的保障則與「加裕智倍保2」完全相同。 相信不少人都在想這個保障有什麼用?我的孩子出生15天就能買了。但其實這點對於很多準爸爸,準媽媽來說是一個挺大的賣點,因為很多準爸爸,準媽媽(特別是準媽媽)都對肚子中孩子的身體健康狀況格外焦慮,生怕孩子生下來患有什麼先天性疾病。 而這份產品在孩子尚未出生就可為孩子投保、保障孩子先天性疾病的賣點,應該會受到很多懷孕媽媽的歡迎。但要注意的有以下幾點,

相信不少人都在想這個保障有什麼用?我的孩子出生15天就能買了。但其實這點對於很多準爸爸,準媽媽來說是一個挺大的賣點,因為很多準爸爸,準媽媽(特別是準媽媽)都對肚子中孩子的身體健康狀況格外焦慮,生怕孩子生下來患有什麼先天性疾病。 而這份產品在孩子尚未出生就可為孩子投保、保障孩子先天性疾病的賣點,應該會受到很多懷孕媽媽的歡迎。但要注意的有以下幾點,-

內地居民如果為尚未出生的寶寶投保了這個計劃,則寶寶出生後,不用再次來港

-

如果檢查出懷有雙胞胎,則需要同時投保兩份,且保額必須相同(不接受三胞胎以上投保)

-

投保時不需要確定胎兒性別,且男、女費率相同

-

投保後按投保日期開始積存紅利,而非寶寶出生的日期

-

孕婦如果患有糖尿病、乙肝帶菌、抑鬱症、流產史等,則無法投保

保費因為每份產品都布自己的成本所以保障多了自然會貴一點。而且「加裕智倍保2」新增一個新的供款年期-30年繳,令槓桿更大,令人們更容易負擔。 可見比起第1代平均貴10-20%。分紅及收益率「加裕智倍保2」取消了周年分紅,分紅全部轉為可以在理賠或退保時一次性領取的終期分紅,因此分紅的流動性變差(相當於投保人無法提前將部分分紅取出),但預期收益升高。但因為重疾險的分紅是用來抵抗醫療通脹和貨物通脹的。所以一般不會亦都不建議提早提出。所以我認為以理賠或退保時一次性領取的終期分紅會更好。7年前

可見比起第1代平均貴10-20%。分紅及收益率「加裕智倍保2」取消了周年分紅,分紅全部轉為可以在理賠或退保時一次性領取的終期分紅,因此分紅的流動性變差(相當於投保人無法提前將部分分紅取出),但預期收益升高。但因為重疾險的分紅是用來抵抗醫療通脹和貨物通脹的。所以一般不會亦都不建議提早提出。所以我認為以理賠或退保時一次性領取的終期分紅會更好。7年前 -