翻开各家香港保险公司终身重疾险的产品介绍,一般都会有首十年送50%保额的说明,那么买香港重疾险送的50%保额到底重要吗?今天我们就给大家做详细说明。

我们要了解终身重疾险首十年(或十五或二十年)赠送的保额最主要的功用有哪些?

第一:赔付金额增加

是在特定期间发生重疾或身故赔付时,除了赔付基本保额,还会再赔付赠送的保额,因此会使得最终赔付的金额大幅增加

很多朋友会提出,赠送的保额只是首十年(或十五或20年)有效,而非终身,如果在赠送期内没有出现理赔,那就等于没有意义,觉得很鸡肋。

首先,提供一个数据大家参考,近5成新增癌症患者为20至50岁人士,癌症和各种疾病年轻化趋势越来越明显,

所以,买一份终身重大疾病保险,不要误认为是为了保障晚年大概率会发生的重疾,

实际上,一份终身重疾保险应该是在早年高杠杆的保障重疾,

而在晚年则应起到抗通胀性的保障重疾或成为一份不错的储蓄养老保险,

即香港保险资讯网强调的,有病赔付,无病储蓄。

所以,首十年(或十五年或二十年)赠送大比例保额重要吗?

当然重要!!!

因为在这个时期是最需要保障的阶段啊!!

对于成年人,谁都不会否认接下来的20年,是自己家庭和事业的稳定上升期吧,所以才想到需要保险,无论是为自己还是孩子投保,这段期间的赠送保额毫无疑问可以极大提高抵御风险的保障。毕竟,从我们长期接触保险来看,在投保初期就申请理赔的保单,实在不少呀!!!

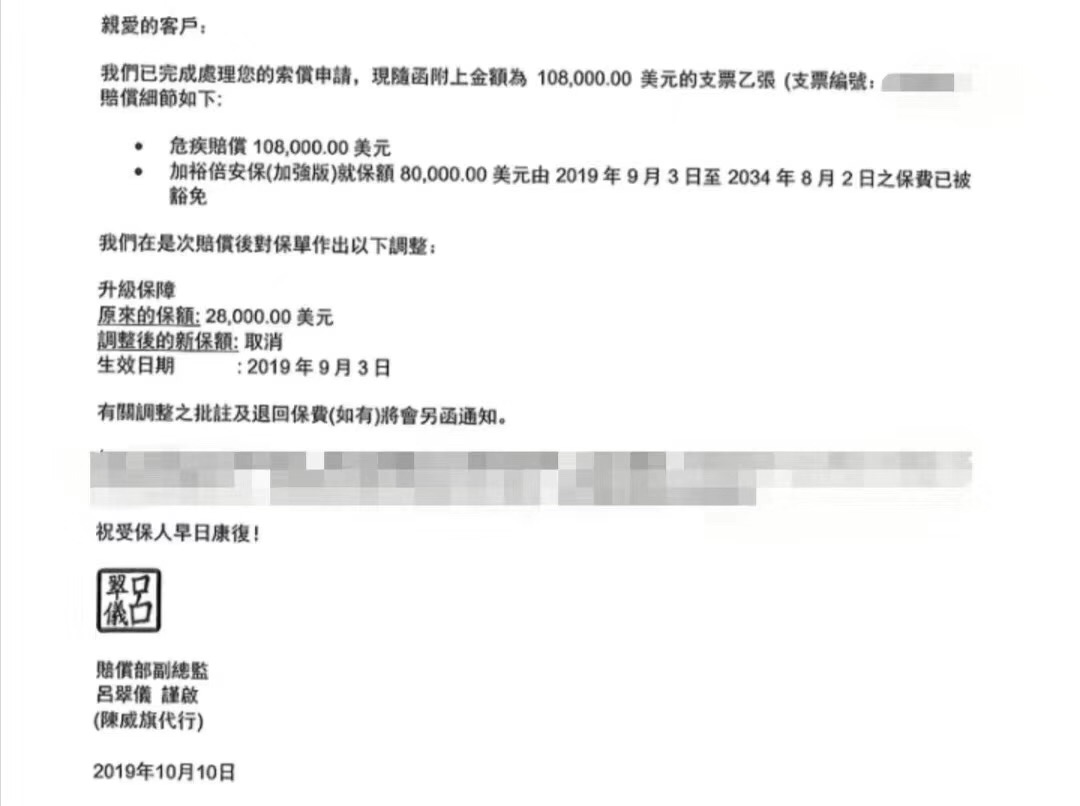

请看看下面的理赔案例:

客户成功理赔的整个理赔过程如下:

1.2016年投保,2019年刚交完第四期保费;

2.投保时客户很健康,没有任何体况(没有人能保证自己一辈子不生病);

3.查出甲状腺乳头状癌;

4.按重疾理赔100%保额+前十年额外35%,

后续保费豁免,保单继续有效,复发或新癌症还能再次赔付高达2次(新产品次数更多);

5.支票已经成功入账。

如果没有赠送的保额,客户能拿到的赔付款仅为8万美金,

而加上赠送保额后实际拿到的赔付款则高达10.8万美金,

这还是保额赠送得较少的情况。

第二:转化为终身保额

是在赠送期满之际,会给予保单持有人选择是否继续拥有赠送的保额的权利,而此项权益是不需要届时审核受保人的健康状况的。

赠送的保额是可以转换为终身保额的,当然,在一个人身体健康的情况下,一定不会选择去将赠送的保额,在十几年或二十年后转换为一份终身重疾保险,理由是以届时的年龄来看,保费实在太贵了。然而,谁能保证十几年或二十年后自己的身体状况还是如此健康完美呢?谁能说自己届时不需要这种可转换的权益呢?我们接触太多因为身体状况原因想投保而不得的案例,才切实了解这项权益的重要性。

香港的终身重疾险产品,

无一不以赠送保额作为竞争的亮点之一,

虽然赠送的年期以及保额各有差别,

但无可否认各家保险公司对于这方面保障的重视程度,

而充分竞争的市场下,客户往往能选到更有价值的产品。