香港保險中的重疾險、儲蓄分紅險一直都對內地產品有較強的競爭力,尤其是儲蓄分紅險,因為保單一般使用美元作為貨幣單位,相比人民幣有保值方面的優勢,同時收益也比內地高2%左右,在收益人更換方面,也是內地保單無法做到的,而重疾險優勢則體現在對抗醫療方面,因香港重疾險有分紅,每年保單現金價值在增長,今天說的是為什麼建議大家買香港儲蓄分紅險?

面對諸多問題,今天我來給大家普及一下香港的儲蓄分紅險,也許在目前的大環境下對大家的美元投資有點用處。

什麼是香港儲蓄分紅險?

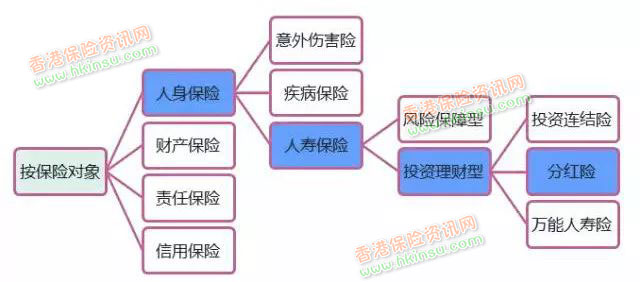

一般情況下,根據保險對象不同,保險產品分有以上幾種分類,如圖所示,分紅險是其中的一個分支。

分紅保險在國際市場歷史悠久,世界公認的最早壽險分紅是1776年英國公正生命保險社第一次將盈利的10%返還給投保人。在國外,分紅保險已被發達國家運用了200多年,是用來抵禦通貨膨脹和利率變動的主力險種。2000年被批准引入中國,一經引入便「走紅」。

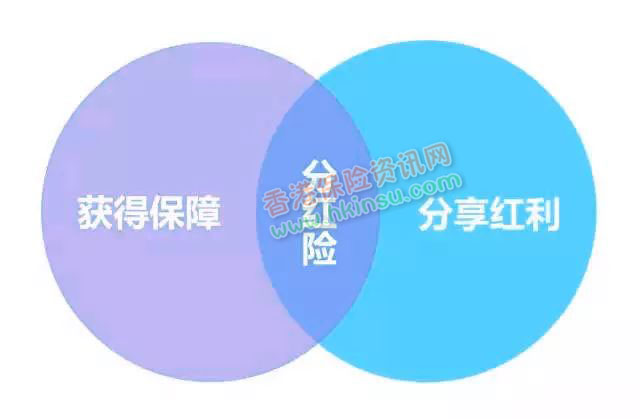

簡單來說,分紅險就是一種既有保障功能,又能獲得紅利的保險。 儲蓄分紅險,既有儲蓄功能,又有分紅性質,同時具備身故賠償功能。

儲蓄分紅險,既有儲蓄功能,又有分紅性質,同時具備身故賠償功能。

儲蓄功能是指如果在保險期內沒有意外,在約定時間,保險公司會返還一筆錢給保險收益人,類似於銀行的零存整取;

分紅性質主要來源於保險公司的年終分紅,因此選擇盈利能力強的保險公司十分重要;

儲蓄分紅險種也擁有與傳統保障型壽險相同的保障功能,這體現在對被保險人的身故賠付保險金。被保險人若不幸於身故,保險公司將按保單約定,給付身故保險金和累積紅利。

所以,儲蓄分紅險種以滿期生存保證金為保底,每年有分紅,分紅利息略高於銀行定存,利息和紅利無須繳納個人所得稅。產品的運作原理可以簡單理解為把錢交給保險公司專業投資團隊管理,並在一定時期後獲得投資回報,在該時期內投保人享有對應額度的身故保障。

香港儲蓄分紅險的優勢

1、合理合法地配置境外、美金資產

香港的儲蓄險一般採用美元計價。美元為全球流通貨幣,也是多個國家的儲備貨幣。

香港保險屬於離岸資產,同時不納入徵稅範圍,避債避稅。香港的保險公司更注重個人隱私,尊重並保護個人財產;各大保險公司都是註冊在百慕大地區,資金更加安全和保密。

2、鎖定風險 有效規避未來極可能出現的遺產稅

美金儲蓄分紅型保險設計的初衷在於為客戶的長遠未來做規劃,比如子女教育、養老規劃等,所以如果希望短期內達到一定的資產增值並取用,則不建議採用購買香港儲蓄分紅險。

在內地和香港,很多人購買保險,特別是大額的壽險,還有一個非常重要的原因——身故理賠金免稅(資本利得稅和遺產稅)。

雖然現在國內還沒有開徵遺產稅,但向富人徵稅是所有國家政府的共識,從17年開始的CRS也可見一斑,內地現在鬧的沸沸揚揚的房產稅,也是遺產稅的先遣部隊。理賠金完全免稅,而且不會進入到複雜反覆的遺產公正和分配的流程中。

除去免稅這樣一個非常有吸引力的功能之外,保險產品還有用於傳承的絕佳特點:可以指定受益人和分配比例。這樣的傳承安排,不像遺囑還需要到公證處去公證,或者其他安排方式需要所有合法繼承人同意,非常好的保護了財產的隱私和安全,還可以最方便的按照本人意願來分配。

3、高收益、低風險

香港保險採取複利分紅的方式。一般複利為6.5%左右,相當於單利至少10%以上,而且這部分收益是持續穩定的產生,到後期資金會呈現指數化增長;內地年金險長期客戶回報在3%左右,在幾十年後,絕對金額的差距非常大。

這是因為香港作為自由貿易港,亞洲金融中心,投資渠道不受限制,可以在全球範圍內進行投資,投資策略自由度更高,中長期權益類資產占較大比例(60%),固收資產佔比比較少;內地資本市場還不成熟,不僅監管對保險公司投資權益的比重有限制,而且保險公司本身出於風控考慮也不敢多配置。事實上,根據內地保險業協會披露的2018年末15萬億資的投向,最大頭是債券,佔了40%,而股票+公募基金竟然才佔10.8%。

因此在同等風險級別的理財產品里,香港的儲蓄險算得上是佼佼者。

配置香港儲蓄分紅險是否受法律保護?

其實你只要是親自去香港買,並且找一個大的保險公司買,你的保險就是受香港法律保障的。

只有在香港簽訂的香港保險合約才是受香港法律保護,如果不是就可能成為地下保單,不受香港法律保護。所以,投保香港保險的國內客戶都是要親自去保險公司的櫃檯作身份驗證的,確保是你本人親自過來投保。

香港儲蓄分紅險適合那些人士?

1、欲配置海外資產人士

香港的保單多數為美元保單,可以合理合法地將人民幣資產轉換為美金海外資產,安全方便。配置海外資產的原因很多,但對沖貨幣貶值風險是一個比較常見的理由。近一兩年人民幣貶值的態勢,更是催生了香港儲蓄類保險大額保單的誕生。

2、高凈值人士

高凈值人士,通常會考慮到資產保密、財富傳承、規避風險等諸多事項,因此也經常會選擇配置海外資產。從數據上看,近年來,我國高凈值人士配置海外資產的比例越來越高。而香港,是國內最主要的離岸資產管理中心。

3、欲減少稅費支出人士

這一點主要針對遺產稅。雖然我國目前還沒有正式開徵遺產稅,但近年來不斷有各種小道消息流傳,立法工作不斷推進,人民資產清晰可查(如房產登記等),為日後開徵奠定輿論基礎、法律依據和現實條件。保險作為一種資產配置的工具,本身是不計入遺產稅當中的。其次香港為了引進資本,早已取消了遺產稅,因此很多頗具財產的人士,會選擇香港儲蓄類保險來避稅。

4、無時間/精力/能力理財者

許多人質疑儲蓄類保險的原因之一,是雖然銀行理財收益全面下降,但用些心理財,有些人覺得還是可以做到更好的收益率,而且不用受15年的投資周期限制。香港儲蓄類保險基本上每家公司只有一兩款主打產品,選擇不多,反而更容易做出決定。一次性購買,解決一筆資金的長時間安排。購買之後,無需關注,只需提款時通知公司。無需理財技巧,將投資交給專業的人士打理,降低風險。這些特點,對於無時間/精力/能力的人士,都具有很高的吸引力。

5、剁手黨

基於儲蓄類保險投資回報周期長的特點,提前退保收益不高甚至會喪失本金。但彼之砒霜,吾之蜜糖,這一特點,對於瘋狂剁手黨來講,是一種制度性約束,可以令該類人士強制性地儲蓄,為未來的人生有一個長遠合理的規劃。

6、投資目標明確者

有不少人士是抱著攢錢養老或者為子女準備留學/買房資金的目的來購買這類產品的,需求本身就在15~20年後,所以對長周期這一特點,就不那麼敏感了。

當然,以上各類人群的需求是有交叉重疊之處的,比如高凈值的人士,通常會更關心海外資產的配置,以及更願意為簡單方便而犧牲一定收益等。

購買香港儲蓄分紅險需要注意什麼?

一個產品是否不錯需因人而異,沒有統一標準。下面幾點值得關註:

1、計劃書上的收益和歷史分紅數據

前面講過,儲蓄分紅險計劃書上的收益都是預期收益,很大一部分都是非保證的部分,非保證能否達到預期是我們關心的事情。目前,根據GN16的指引,香港的保險公司每年都會有分紅報告,來向投資者說明今年的分紅是否達到預期。

2、公司實力

購買儲蓄分紅險產品我們還是要看公司實力,公司實力大,才有一定的歷史資產作為穩定資金,才能夠在一些重大危機下保證其穩健的經營,不至於受到重大的波折。

3、提取方式

很多顧問在介紹此類壽險的時候,都會演示,多少年提取多少,會由多少結餘。

4、續保時的手續費

大多數公司目前對於銀聯渠道需交保費都設有手續費,為1.2%-1.5%不等,且由客戶承擔。如果是小額的則關係不大,如若是大額保單,建議躉交保費來免此麻煩。

5、匯率風險

此類人壽保險可以做到的只是「平衡匯率風險」。未來人民幣的匯率走勢不好判斷,只能說選擇一部分美元投資,是較為平衡的做法。

最後,購買前,其中的條文細則,應當閱讀清楚。買保險,終究是要看自己。不盲從,才能更從容。